Wichtige Daten zur Uber-Aktie

- Aktueller Kurs: $72.95

- Kursziel (Mitte): ~$187

- Straßenziel: ~$104

- Mögliche Gesamtrendite: ~157%

- Annualisierter IRR: ~22% / Jahr

- Ergebnisreaktion (Q4 2025): +1,75% (4. Februar 2026)

- Maximaler Drawdown: -30,89% (27. März 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Uber (UBER) Aktie hat die meiste Zeit des Jahres 2026 damit verbracht, verkauft zu werden. Nachdem sie ein 52-Wochen-Hoch von 101,99 $ erreicht hatten, fielen die Aktien am 27. März 2026 um maximal 30,89 %, bevor sie sich teilweise auf 72,95 $ erholten. Die Ergebnisse für Q1 2026 werden heute veröffentlicht, und die Debatte ist schärfer als je zuvor. Die Bullen verweisen auf einen freien Cashflow von 9,8 Mrd. USD, der im Geschäftsjahr 2025 generiert wird, und auf eine Strategie für autonome Fahrzeuge, die sich bereits als zusätzlicher Faktor für das Fahrtenvolumen erweist. Die Befürworter argumentieren, dass der Multiplikator immer noch die Perfektion einpreist und dass eine von Robotertaxis dominierte Zukunft die Gewinnspanne von Uber strukturell drücken könnte. Die Frage, die sich der Markt stellt: Rechtfertigt das Geschäft unter diesem Rückgang von 29 % eine Neubewertung?

Das Geschäft unter dem Ausverkauf

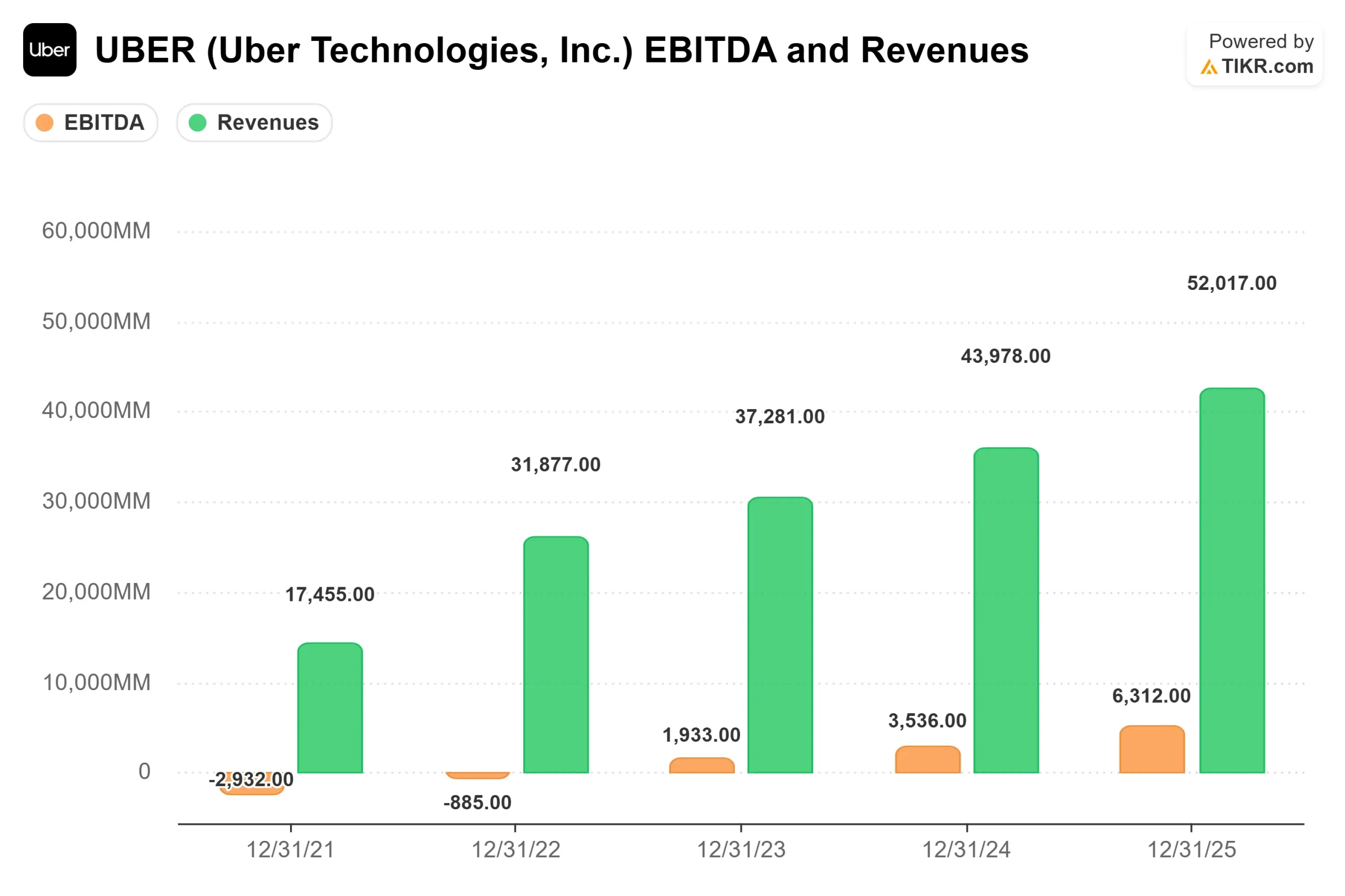

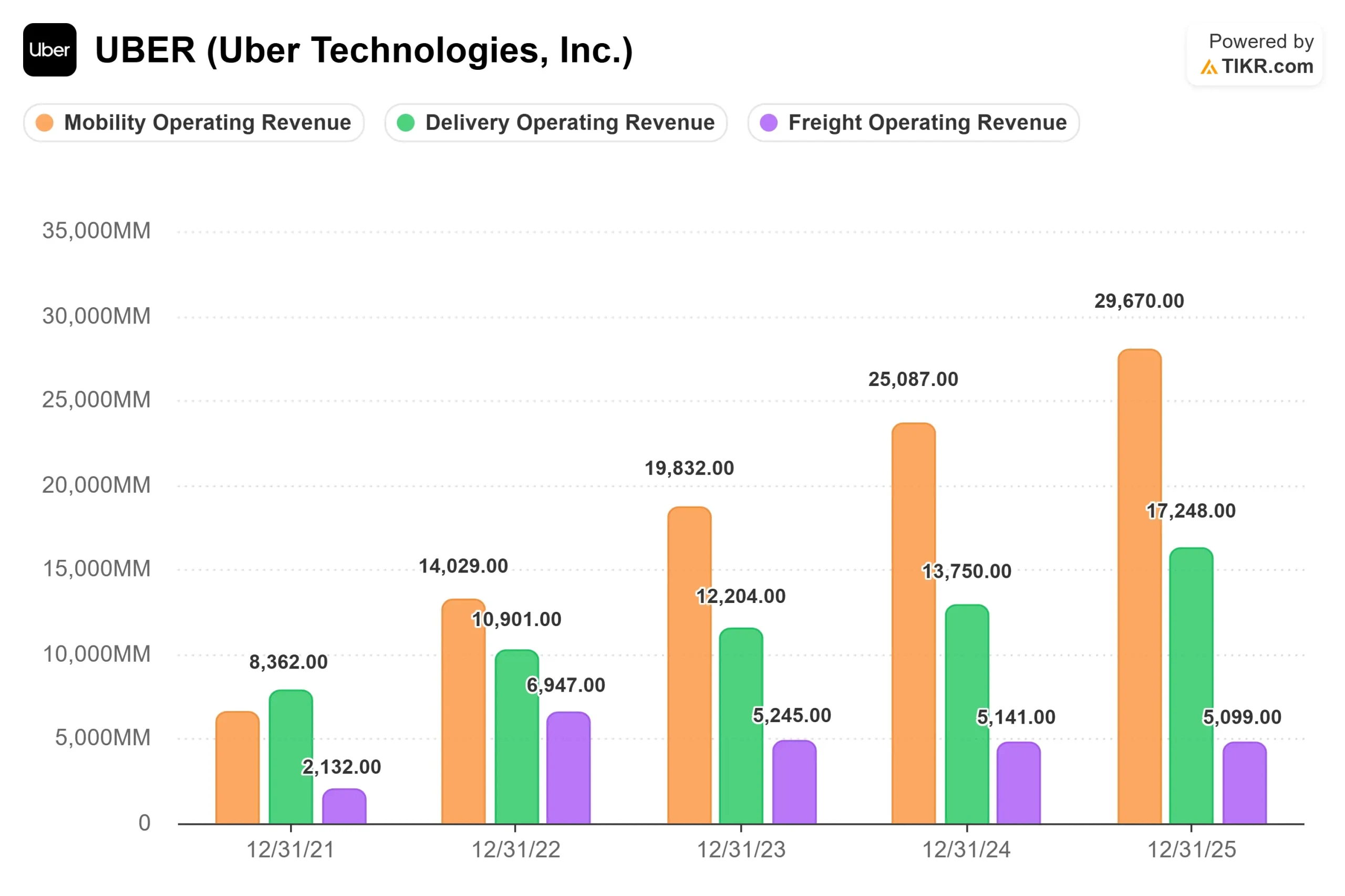

Die Diskrepanz zwischen den Betriebsergebnissen von Uber und dem Aktienkurs im Jahr 2026 ist eklatant. Für das Geschäftsjahr 2025 meldete Uber einen Gesamtumsatz von 52,0 Mrd. USD, was einem Anstieg von 18,3 % gegenüber dem Vorjahr entspricht, wobei der Bereich Mobilität 29,7 Mrd. USD und der Bereich Zustellung 17,2 Mrd. USD beitrugen. Das EBITDA stieg um 34,6 % auf 8,7 Mrd. USD, und der freie Cashflow belief sich auf 9,763 Mrd. USD, was einer Marge von 18,8 % des Umsatzes entspricht.

Für das erste Quartal 2026 gab Uber eine Prognose für die Bruttobuchungen in Höhe von 52,0 bis 53,5 Milliarden US-Dollar und für das bereinigte EBITDA in Höhe von 2,37 bis 2,47 Milliarden US-Dollar ab, die bei der Gewinnmitteilung für das vierte Quartal 2025 veröffentlicht wurde. Der Straßenkonsens für den Umsatz lag bei etwa 13,27 Mrd. US-Dollar, was einem Anstieg von etwa 15 % gegenüber dem Vorjahr entspricht. Der sequenzielle Rückgang gegenüber den 14,4 Mrd. USD des 4. Quartals 2025 spiegelt die normale Saisonalität wider, nicht die strukturelle Verlangsamung.

Die Reaktion auf die Ergebnisse des Vorquartals ist aufschlussreich. Als Uber am 4. Februar 2026 die Ergebnisse für Q4 2025 veröffentlichte, stieg die Aktie um 1,75 %, obwohl der bereinigte Gewinn je Aktie mit 0,71 $ unter der Konsensschätzung von 0,79 $ lag. Der tatsächliche Umsatz von 14,366 Mio. $ übertraf die durchschnittliche Schätzung von 14,322,67 Mio. $. Der Markt sah über das Verfehlen des Gewinns pro Aktie hinweg, da die Cash-Generierung die stärkere Geschichte erzählte.

Historische und voraussichtliche Schätzungen für Uber-Aktien anzeigen (kostenlos!) >>>

Die Super-App-Expansion

Während AV die Erzählung dominiert, hat Uber in den letzten 30 Tagen zwei wichtige Schritte auf der Plattform unternommen, die seine Umsatzgrenze erweitern. Am 29. April 2026 startete Uber eine Partnerschaft mit der Expedia Group, die es US-Kunden ermöglicht, Hotels direkt in der Uber-App zu buchen, mit Zugriff auf mehr als 700.000 Hotels weltweit. Uber One-Mitglieder erhalten bei Buchungen eine Gutschrift von 10 % und können bei einer wechselnden Liste von mehr als 10.000 Hotels Einsparungen erzielen.

Uber vereinbarte außerdem die Übernahme von SpotHero, der führenden nordamerikanischen App für die Reservierung von Parkplätzen, die mehr als 13.000 Standorte in über 400 Städten abdeckt; der Abschluss der Transaktion wird für die erste Hälfte des Jahres 2026 erwartet. CFO Balaji Krishnamurthy nannte SpotHero auf der Morgan Stanley Technology, Media and Telecom Conference am 2. März 2026 namentlich als Paradebeispiel für Ubers "Bolt-on"-Akquisitionsstrategie.

Beide Schritte sind aus dem gleichen Grund von Bedeutung. Laut Krishnamurthys Ausführungen auf der Konferenz im März 2026 generieren Nutzer, die sowohl Mobility als auch Delivery nutzen, dreimal mehr Bruttobuchungen und Gewinne als Nutzer, die nur ein Produkt nutzen. Lebensmittel- und Einzelhandelskunden bestellen dreimal häufiger als Nutzer, die nur Lebensmittel liefern. Dennoch nutzen derzeit nur 20 % der monatlich aktiven Uber-Kunden beide Seiten der Plattform, und die Marktdurchdringung bei Lebensmitteln liegt unter 10 % der Nutzer, die zum ersten Mal einen Lieferservice nutzen. Hotels und Parkplätze erweitern diese Konversionsfläche in höhere durchschnittliche Transaktionswerte.

Sehen Sie, wie Uber im Vergleich zu seinen Mitbewerbern im TIKR abschneidet (kostenlos!) >>>

Was die AV-Daten tatsächlich zeigen

Die Debatte um autonome Fahrzeuge bei Uber schürt mehr Ängste, als die Betriebsdaten belegen. Laut den Ausführungen des Managements auf der Morgan Stanley-Konferenz im März 2026 haben Waymo-Fahrten im Uber-Netzwerk in Austin und Atlanta eine um 30 % höhere Fahrzeugauslastung, eine um 25 % schnellere geschätzte Ankunftszeit und niedrigere Preise auf Kundenseite gezeigt als eigenständige AV-Einsätze. Beide Städte gehören zu den am schnellsten wachsenden Uber-Märkten in den USA, nicht trotz, sondern wegen des AV-Einsatzes.

Der Mechanismus ist angebotsgesteuert. Mehr Angebot bedeutet erschwinglichere Fahrten und schnellere Ankünfte, was die gesamte Ride-Hailing-Kategorie wachsen lässt, anstatt Anteile von Uber weg zu verlagern. Waymo startete exklusiv für Uber in Austin im März 2025 und in Atlanta im Juni 2025, mit durchschnittlichen Austin-Fahrerbewertungen von 4,9 Sternen.

Krishnamurthy sprach auf der gleichen Konferenz auch die internationalen AV-Möglichkeiten an. Bis Ende 2026 strebt Uber bis zu 15 Städte mit aktiven AV-Einsätzen in seinem Netzwerk an, davon etwa die Hälfte in internationalen Märkten. Die chinesischen Partner Baidu, WeRide und Pony arbeiten mit Hardware- und Softwarekosten, die nach Angaben des Managements niedriger sind als bei allen westlichen Alternativen, und sie haben keine Bedenken, über eine Drittanbieterplattform wie Uber zu skalieren. Diese Kombination aus niedrigeren Kosten und schnellerer Bereitschaft zum Einsatz schafft einen internationalen AV-Vorteil, der in der aktuellen Bewertung nicht berücksichtigt zu sein scheint.

Krishnamurthys strukturelles Gegenargument zu der Befürchtung, dass die Konzentration der AV-Lieferanten schließlich die Gewinnspanne von Uber aushöhlen wird: OEMs haben jeden Anreiz, die Abhängigkeit von Software aus einer Hand zu vermeiden, geopolitischer Druck wird regionale AV-Champions fördern, und selbst die am schnellsten wachsenden AV-Implementierungen verdreifachen heute das Volumen pro Jahr, verglichen mit der 9- bis 10-fachen Skalierung, die Uber selbst in seinen Anfangsjahren erreichte. Die regulatorischen und infrastrukturellen Faktoren verlangsamen die "Winner-take-all"-Kurve bei AVs viel stärker als beim Ride-Hailing.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $72,95

- Kursziel (Mitte): ~$187

- Potenzielle Gesamtrendite: ~157%

- Annualisierter IRR: ~22% / Jahr

Der mittlere Fall des TIKR basiert auf einer CAGR von etwa 10 % der Einnahmen bis zum 31.12.30, was im Vergleich zum tatsächlichen Wachstum von Uber von 18,3 % im GJ 2025 konservativ ist. Die beiden Umsatztreiber sind der Mobilitätsbereich, der in Nicht-Top-20-US-Märkten expandiert, die laut den Ausführungen des Managements auf der Konferenz im März 1,5-mal schneller wachsen als die dichten Kernmärkte, und der Zustelldienst, der heute nur in etwa 32 bis 33 Ländern tätig ist, im Gegensatz zu den 75 Ländern des Mobilitätsbereichs. Der Margentreiber ist die Ausweitung des Nettogewinns von 10,0 % im GJ 2025 auf etwa 16 % im mittleren Fall. Das Hauptrisiko besteht darin, dass die Investitionen in die AV-Infrastruktur den Umsatzbeitrag übersteigen und die Margen drücken, bevor die Monetarisierung aufholt.

Die Marktteilnehmer sind eher konservativ. Das durchschnittliche Analystenziel von 104 $ impliziert ein Aufwärtspotenzial von etwa 43 %, mit 36 Käufen und 10 Outperforms gegenüber 7 Holds und nur 1 Sell unter den Analysten mit aktiven Bewertungen. Auf der Morgan-Stanley-Konferenz im März 2026 erklärte Krishnamurthy, dass das Unternehmen der Meinung ist, dass die Aktie aus dem Gleichgewicht geraten ist, und dass es auf dem derzeitigen Niveau aggressiv mit Rückkäufen vorgeht.

Fazit

Die einzige Zahl, auf die man im heutigen Bericht für Q1 2026 achten sollte, ist das bereinigte EBITDA im Vergleich zur Prognosespanne von 2,37 Mrd. bis 2,47 Mrd. USD. Eine Überschreitung zusammen mit einem angehobenen Ausblick für das Gesamtjahr würde bestätigen, dass die Margenexpansion anhält, auch wenn Uber die Investitionen in AV, die Hotelpartnerschaft mit Expedia und SpotHero beschleunigt. Uber erwirtschaftete im Geschäftsjahr 2025 einen freien Cashflow in Höhe von 9,763 Milliarden US-Dollar. Die Frage ist heute, ob Q1 den Anlegern genug gibt, um diese Ertragskraft neu zu bewerten.

Sollten Sie in Uber investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Uber auf, und Sie sehen jahrelange historische Finanzdaten, was Wall Street-Analysten für die kommenden Quartale an Umsatz und Gewinn erwarten, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Uber zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Uber auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!