Wichtige Daten zur Tesla-Aktie

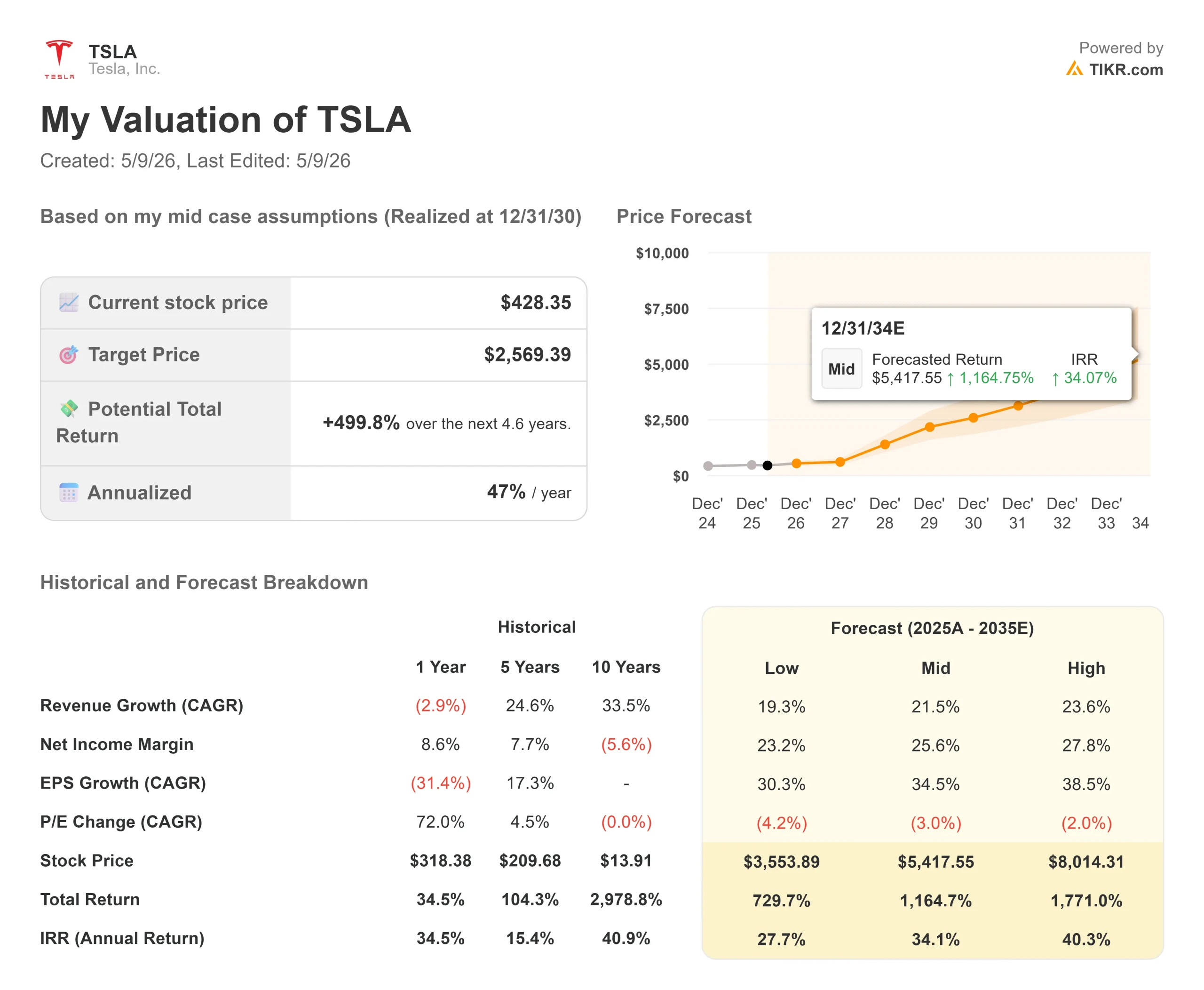

- Aktueller Kurs: 428,35 $

- Kursziel (Mitte): ~$2,569

- Straßenziel: ~$412

- Mögliche Gesamtrendite: ~500%

- Annualisierter IRR: ~47% / Jahr

- Gewinnreaktion: -3,56% (22. April 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Tesla (TSLA) Aktien haben sich von ihrem nachbörslichen Tiefpunkt deutlich erholt und kletterten bis zum 8. Mai von 373 $ am 23. April wieder über 428 $. Dies geschah, obwohl das Unternehmen bestätigte, dass es für den Rest des Jahres 2026 mit einem negativen freien Cashflow rechnet und für das Jahr Investitionsausgaben von über 25 Mrd. $ erwartet. Die Bullen sagen, dass der Markt Tesla für das, was es baut, neu bewertet. Die Befürworter sagen, dass ein Unternehmen, das fast das Dreifache seines Kapitalbudgets für 2025 ausgibt, während es keine nennenswerten Einnahmen aus seinen neuen Vorzeigeprodukten erzielt, beim fast 200-fachen Termingewinn kein Schnäppchen ist. Die ungelöste Frage lautet: Können Robotaxi, Optimus und Full Self-Driving schnell genug wachsen, um den heutigen Kurs bis 2030 günstig erscheinen zu lassen?

Der Aufschwung ist real, aber die Skepsis ist es auch

Die Erholung von Tesla von 373 $ am 23. April auf 428 $ entspricht einem Anstieg von rund 15 % in weniger als drei Wochen. Die Aktie liegt immer noch etwa 14 % unter ihrem 52-Wochen-Hoch von 498,83 $ (TIKR) und erreichte am 8. April einen maximalen Drawdown von -29,93 %.

Die Börse ist gespalten. Laut der TIKR-Seite "Street Targets" stufen die Analysten Tesla am 8. Mai mit 18 Kaufen, 5 Outperform, 17 Halten, 3 Underperform und 4 Verkaufen ein. Das durchschnittliche Kursziel der Analysten liegt bei 412 $ und damit unter dem aktuellen Kurs, was bedeutet, dass der durchschnittliche Analyst Tesla unter herkömmlichen Annahmen bereits leicht über dem fairen Wert sieht.

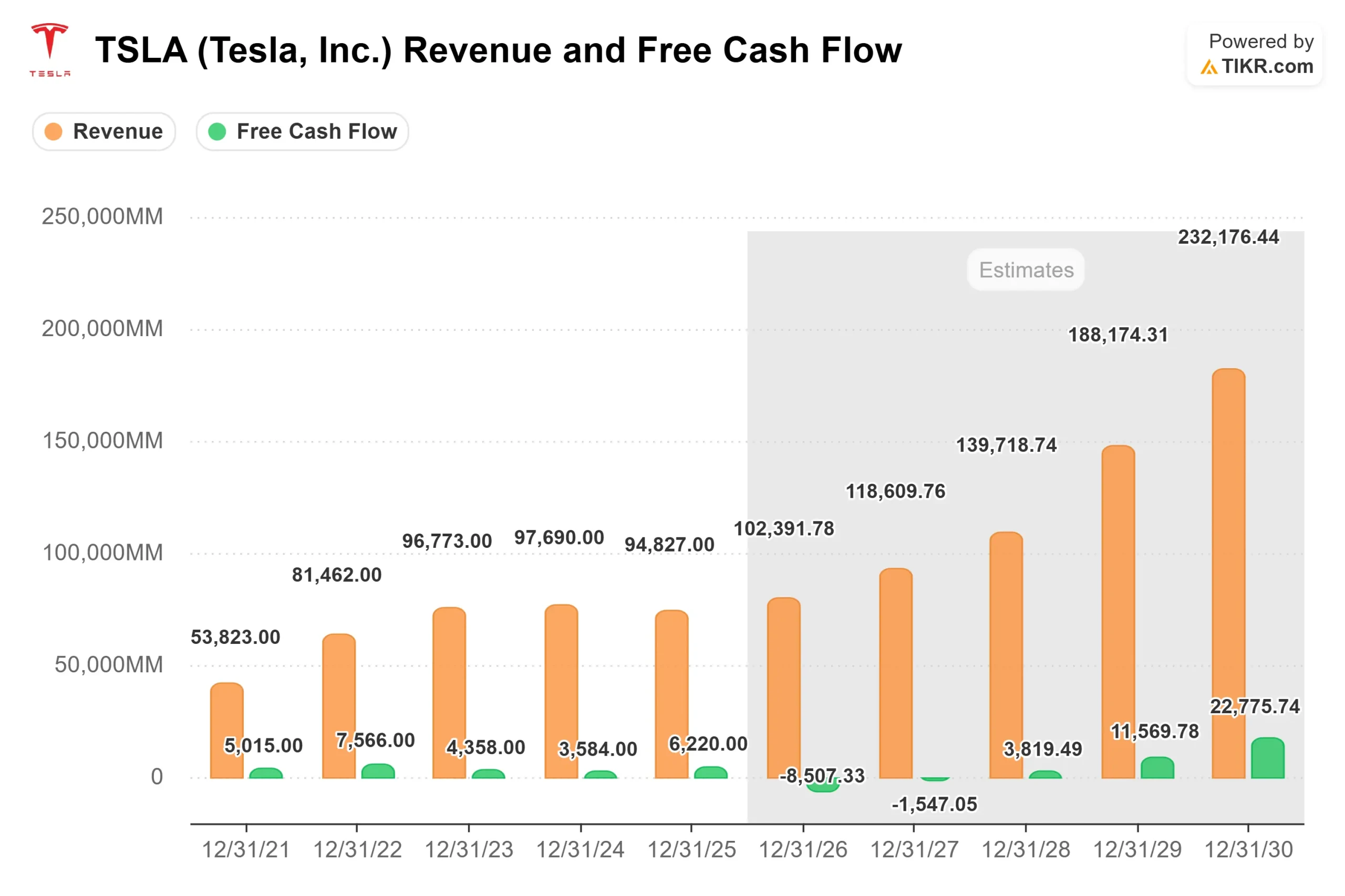

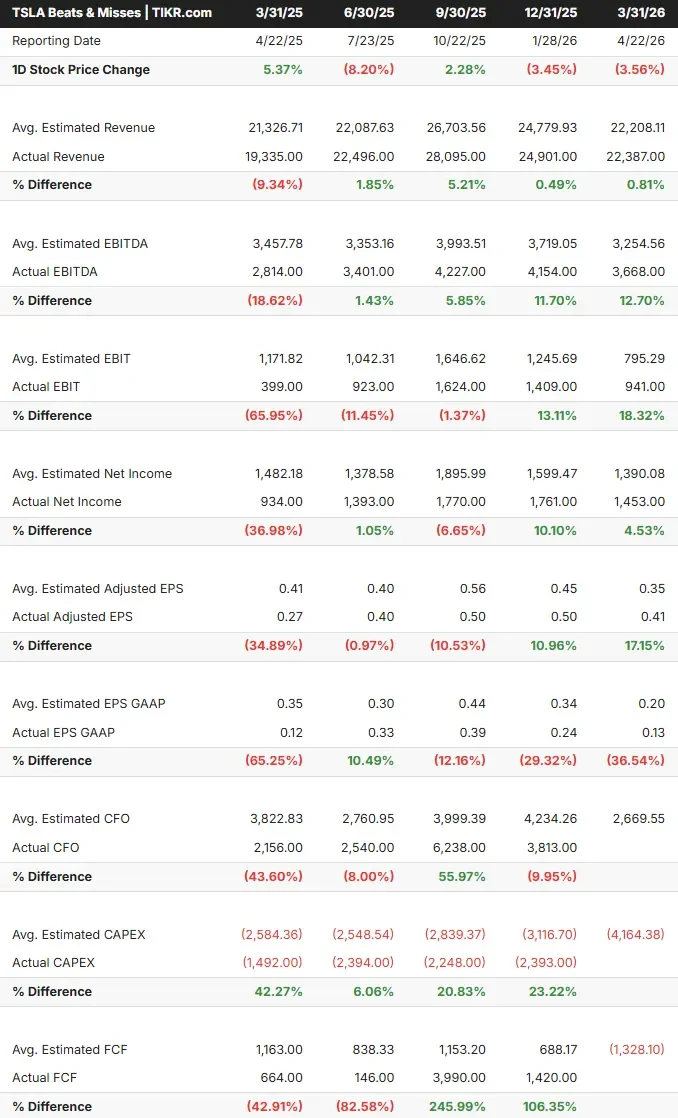

Die Q1-Ergebnisse waren solide. Der Umsatz lag bei 22.387 Mio. $ gegenüber einer Konsensschätzung von 22.208 Mio. $, gemäß den Beats & Misses-Daten von TIKR. Das bereinigte EPS von 0,41 $ übertraf die Konsensschätzung von 0,35 $ um 17 %. Die Bruttomarge im Automobilbereich ohne Berücksichtigung der regulatorischen Gutschriften verbesserte sich laut der Gewinnmitteilung von 17,9 % auf 19,2 % im Quartalsvergleich. Was die Aktie zurückwarf, war die Kapitalbindung. CFO Vaibhav Taneja bestätigte in der Telefonkonferenz, dass die Investitionen im Jahr 2026 mehr als 25 Mrd. USD betragen werden, was fast das Dreifache der 8,527 Mrd. USD ist, die Tesla im Jahr 2025 ausgegeben hat (siehe TIKR-Finanzdaten). Er bestätigte auch, dass der freie Cashflow in den verbleibenden drei Quartalen des Jahres 2026 negativ sein wird. Der TIKR-Konsens für den FCF im Jahr 2026 liegt bei etwa 8,5 Mrd. $ im Minus, und es wird erwartet, dass der FCF erst 2028 wieder positiv wird.

Historische und zukünftige Schätzungen für Tesla-Aktien (kostenlos!) >>>

Drei Produkte, die funktionieren müssen

Die Bewertung von Tesla beruht auf drei gleichzeitigen Produktionsanläufen, die jeweils bei nahezu Null beginnen.

1. Robotaxi und FSD. Der Robotaxi-Service ist in Austin, Dallas und Houston in Betrieb, ohne dass es bisher zu Zwischenfällen gekommen ist. CFO Taneja bestätigte, dass es zum Quartalsende weltweit fast 1,3 Millionen zahlende FSD-Kunden (Full Self-Driving) gab, wobei die Zahl der Abonnenten mit zunehmender Produktverbesserung abnimmt. Die Niederlande haben FSD im ersten Quartal zugelassen, die EU-weite Zulassung ist für das zweite Quartal geplant und die Zulassung in China wird für das dritte Quartal erwartet. Musk sagte, dass unbeaufsichtigtes FSD im vierten Quartal 2026 kundeneigene Fahrzeuge erreichen und bis zum Jahresende auf etwa ein Dutzend US-Bundesstaaten ausgeweitet werden soll.

In Bezug auf den Zeitplan war Musk sehr direkt: "Ich denke, dass die Einnahmen aus unbeaufsichtigtem FSD oder Robotaxi in diesem Jahr wahrscheinlich nicht sehr bedeutend sein werden, aber ich denke, dass sie im nächsten Jahr in erheblichem Maße von Bedeutung sein werden". Er preist den erwarteten Wert einer skalierten autonomen Flotte in den Jahren 2028 bis 2030 ein.

Eine Offenlegung verdient mehr Aufmerksamkeit. Musk bestätigte, dass Hardware-3-Fahrzeuge, die mit FSD-Paketen zwischen etwa 2019 und 2023 verkauft werden, ohne eine vollständige Computer- und Kameranachrüstung kein unüberwachtes FSD unterstützen können. Tesla wird spezielle "Mikrofabriken" in großen Ballungsräumen benötigen, um dies in großem Maßstab durchzuführen. Die positive Seite: Nachgerüstete Autos werden in die Robotaxi-Flotte aufgenommen. Die negative Seite: nicht bezifferte Kosten, die zu den ohnehin schon hohen Investitionsausgaben hinzukommen.

2. Cybercab. Tesla hat in Giga Texas mit der Produktion des Cybercab begonnen, einem speziell angefertigten zweisitzigen autonomen Fahrzeug ohne Lenkrad oder Pedale. Musk sagte: "Die anfängliche Produktion wird sehr langsam verlaufen, dann aber ansteigen und gegen Ende des Jahres exponentiell zunehmen. 2026 soll die Serienproduktion beginnen", heißt es in den Unterlagen von Tesla für Investoren.

3. Optimus. Die Fabrik in Fremont wird derzeit umgerüstet, nachdem die letzten Model S und X Fahrzeuge Anfang Mai ausgeliefert wurden. Musk plant den Start der Optimus-Produktion für Ende Juli oder August, wobei eine zweite Fabrik in Giga Texas im Sommer 2027 in Betrieb gehen soll. Seine Meinung zum Potenzial des Produkts: "Ich denke, Optimus wird unser größtes Produkt sein, nicht nur Teslas größtes Produkt überhaupt, sondern wahrscheinlich das größte Produkt überhaupt." Der externe Verkauf an Kunden wird irgendwann im Jahr 2027 erwartet.

Die Bewertungslücke zu den Konkurrenten

Tesla wird mit dem 14,90-fachen des NTM EV/Umsatzes (Unternehmenswert der nächsten zwölf Monate im Verhältnis zum Umsatz) gehandelt (siehe TIKR-Konkurrenzseite). BYD wird mit dem 0,96-fachen und General Motors mit dem 0,95-fachen gehandelt, wobei der Median der vergleichbaren Automobilunternehmen bei 0,88 liegt. Beim NTM EV/EBITDA wird Tesla mit dem 95,75-fachen gehandelt, während der Median der Vergleichsunternehmen bei 6,89x liegt. Sein NTM-Kurs-Gewinn-Verhältnis von 197,69x steht im Vergleich zu BYD mit 19,20x und GM mit 6,18x.

Dieser Abstand ist kein Marktfehler. Es ist eine Wette darauf, dass der Umsatzmix von Tesla in fünf Jahren anders aussehen wird als heute. Der Aufschlag gilt, wenn die FSD-Abonnements in die zweistellige Millionenhöhe steigen, Robotaxi eine wirtschaftliche Kilometerleistung erzielt und Optimus von der werksinternen Nutzung zum externen Verkauf übergeht. Sie sinkt schnell, wenn sich diese Zeitpläne verschieben, denn jährliche Investitionen in Höhe von 25 Milliarden Dollar sind nicht umsonst.

Sehen Sie, wie Tesla im Vergleich zu seinen Konkurrenten in TIKR abschneidet (es ist kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $428,35

- Kursziel (Mitte): ~$2,569

- Mögliche Gesamtrendite: ~500%

- Annualisierter IRR: ~47% / Jahr

Das mittlere TIKR-Modell sieht für Tesla bis zum 31. Dezember 2030 ein Kursziel von etwa 2.569 $ vor, was eine potenzielle Gesamtrendite von etwa 500 % und einen annualisierten IRR von etwa 47 % bedeutet. Das Modell basiert auf zwei primären CAGR-Treibern für die Einnahmen: FSD-Abonnements und Robotaxi-Flottenökonomie als zentrale Software-Einnahmequelle und das Energiespeichersegment, das laut TIKR-Segmentdaten im Jahr 2025 einen Umsatz von 12.771 Mio. USD erzielen wird, da die Megapack-Nachfrage von Rechenzentren und Versorgungsunternehmen steigt. Der Margentreiber ist die operative Hebelwirkung bei Software und Dienstleistungen, die wesentlich höhere Gewinnmargen als die Hardware für die Automobilindustrie aufweisen. Im mittleren Fall geht TIKR von einem jährlichen Umsatzwachstum von rund 22 % bis 2030 und einer Steigerung der Nettogewinnmarge auf rund 26 % aus, gegenüber 6,2 % im Jahr 2025.

Der Pfad erfordert, dass der Konsensumsatz von TIKR aus dem Jahr 2026 in Höhe von rund 102 Mrd. USD bis 2030 auf rund 232 Mrd. USD ansteigt, was bedeutet, dass Cybercab das Volumen erreicht, Robotaxi in den USA und in Europa expandiert, Optimus von der internen Bereitstellung auf den Verkauf an Kunden umgestellt wird und sich das Energiesegment von seinem 38%igen sequenziellen Einsatzrückgang im ersten Quartal erholt, wie es in der Gewinnmitteilung heißt. Jedes dieser Produkte ist ein echtes Produkt mit echtem Umsatzpotenzial. Keines davon ist in den von der Unternehmensleitung beschriebenen Zeitplänen garantiert.

Das Risiko besteht nicht darin, dass Tesla scheitert. Es besteht darin, dass der Zeitplan nicht eingehalten wird. Wenn die Robotaxi-Materialeinnahmen 2028 statt 2027 eintreffen und die Optimus-Außenverkäufe 2028 statt 2027 beginnen, werden die Annahmen für 2030 erheblich reduziert. Das fast 200-fache des voraussichtlichen Gewinns für ein Unternehmen mit einem negativen freien Cashflow bis 2027 zu zahlen, ist nur dann sinnvoll, wenn die Gewinnkurve nach 2027 steil genug ist, um das Warten zu rechtfertigen.

Schlussfolgerung

Achten Sie bei den für Ende Juli erwarteten Ergebnissen für das 2. Quartal 2026 auf eine Zahl: die Bruttomarge im Automobilsektor ohne regulatorische Gutschriften. Hält sie sich über 19 %, während sich die Investitionen beschleunigen, finanziert das Kerngeschäft den KI-Schwenk, ohne sich zu verschlechtern. Fällt sie unter 17 %, wird das Geschäft, mit dem es finanziert werden soll, durch den Investitionszyklus komprimiert. Tesla ist keine Aktie, die man für das nächste Quartal hält. Man hält sie bis 2027 und darüber hinaus, wenn Robotaxi, FSD und Optimus entweder das Modell bestätigen oder eine Neubewertung erzwingen. Bei 428 $ liegt der mittlere Fall von TIKR bei etwa 2.569 $ im Jahr 2030, was darauf hindeutet, dass der Markt all dies noch nicht eingepreist hat.

Sollten Sie in Tesla investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Tesla auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Tesla zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Tesla auf TIKR Free →.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!