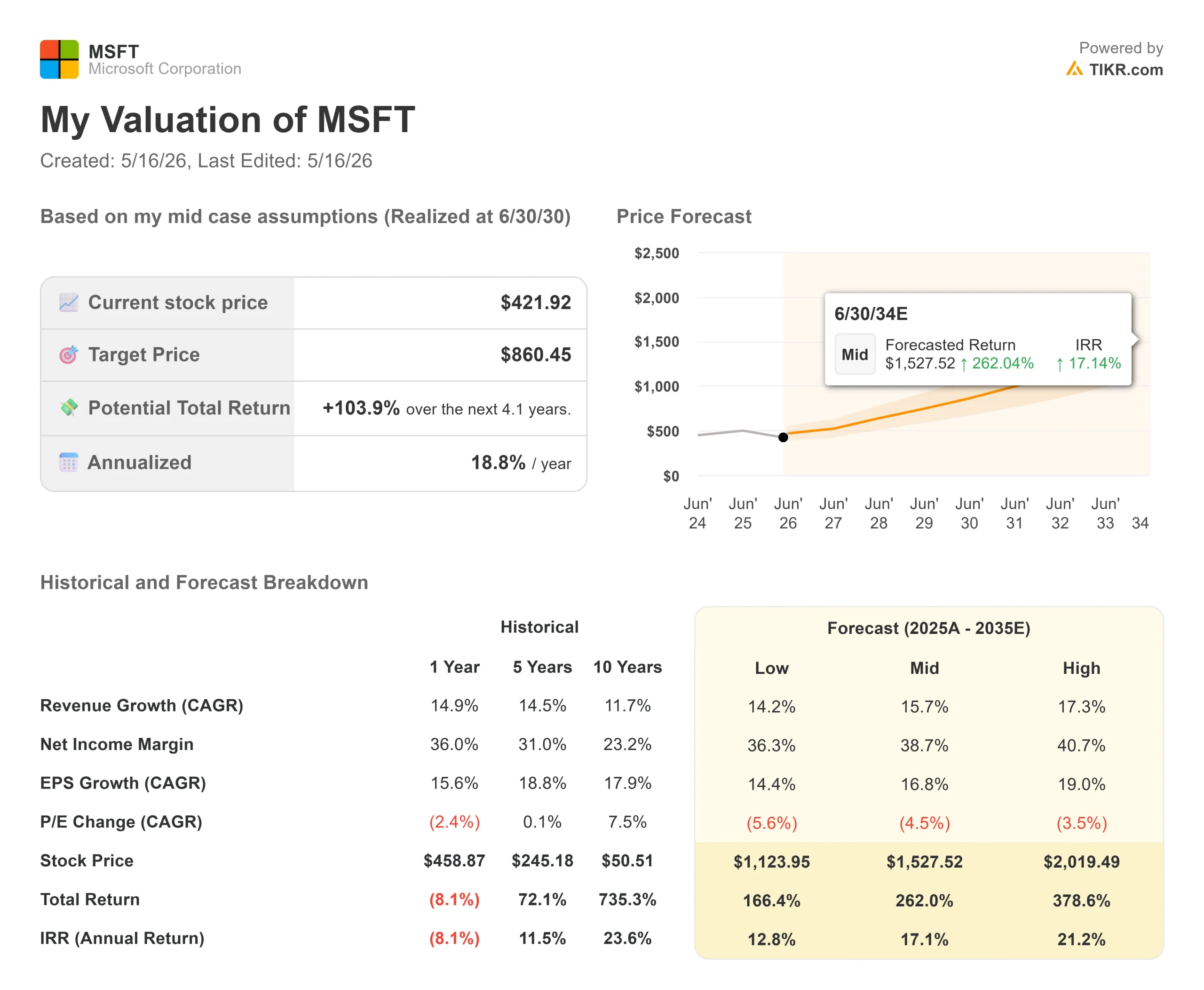

Kennzahlen zur Microsoft-Aktie

- Aktueller Kurs: $421,92

- Kursziel (Mitte): ~$860

- Straßenziel: ~$562

- Mögliche Gesamtrendite: ~104%

- Annualisierter IRR: ~19% / Jahr

- Gewinnreaktion: -3,93% (29. April 2026)

- Max Drawdown: -34,18% (27. März 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Microsoft Corporation (MSFT) meldete am 29. April eines der saubersten Quartale seit Jahren, und die Aktie fiel trotzdem. Der Umsatz von $82,9 Milliarden übertraf die Konsensschätzung. Der Gewinn pro Aktie von 4,27 $ übertraf die Schätzung der Analysten von 4,06 $, wie aus den Beats & Misses-Daten von TIKR hervorgeht. Azure wuchs um 40%. Der jährliche wiederkehrende Umsatz aus dem KI-Geschäft überschritt 37 Mrd. $, ein Plus von 123 % im Vergleich zum Vorjahr. Die Aktie fiel dennoch um 3,93 %, weil CFO Amy Hood für das Kalenderjahr 2026 Investitionsausgaben in Höhe von rund 190 Mrd. USD in Aussicht stellte.

Diese Reaktion ist verständlich. Sie ist wahrscheinlich auch falsch, was das Wichtigste betrifft.

Das wichtigste Thema der Telefonkonferenz vom 29. April ist nicht die Höhe der Infrastrukturkosten. Vielmehr geht es um die Art und Weise, wie Microsoft bezahlt wird. CEO Satya Nadella hat es auf der Telefonkonferenz klar und deutlich gesagt: "Jedes unserer Pro-User-Geschäfte, sei es Produktivität, Codierung oder Sicherheit, wird zu einem Pro-User- und Nutzungsgeschäft." Das ist eine strukturelle Änderung von Microsofts Umsatzobergrenze, die in der Berichterstattung nach den Ergebnissen fast keine Beachtung fand.

Historische und zukünftige Schätzungen für Microsoft-Aktien anzeigen (kostenlos!) >>>

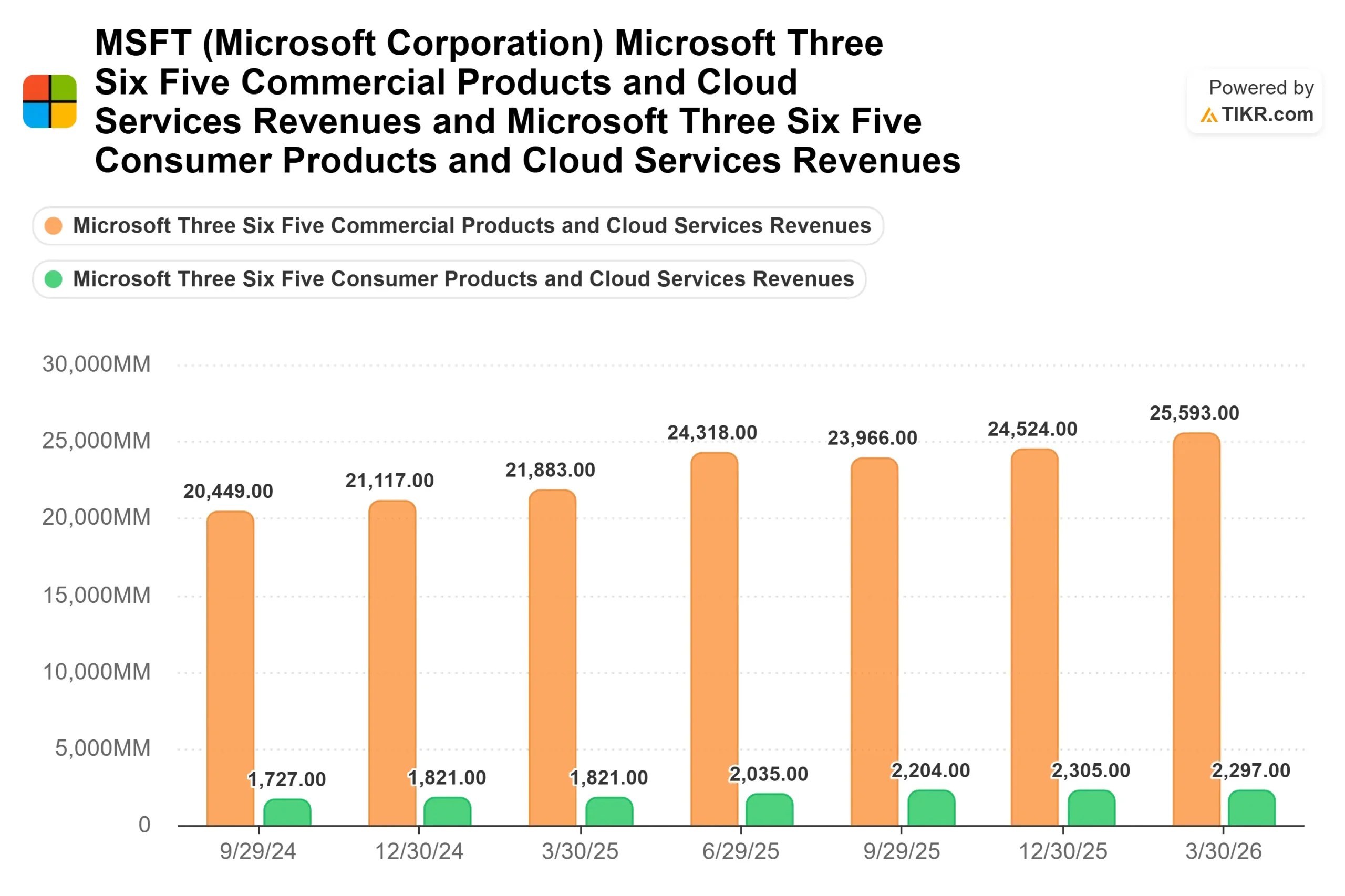

Die Sitzplatzobergrenze verschwindet in drei Kategorien

Die meiste Zeit in der Geschichte von Microsoft war der Umsatz mit kommerzieller Software durch die Anzahl der Mitarbeiter gedeckelt. Mehr Mitarbeiter bedeuteten mehr Sitze. Weniger bedeutete weniger. Vorhersehbar und beständig, aber strukturell begrenzt.

Dieses Modell wird jetzt in drei Produktlinien auf einmal abgeschafft.

GitHub Copilot, das von fast 140.000 Unternehmen genutzt wird, wurde am 1. Juni 2026 auf eine vollständig verbrauchsbasierte Preisgestaltung umgestellt. Die Zahl der Enterprise-Abonnenten hat sich im Vergleich zum Vorjahr fast verdreifacht, wie aus Nadellas vorbereiteten Ausführungen hervorgeht. Je intensiver die Entwickler die Software nutzen, desto mehr verdient Microsoft an demselben Kunden, ohne dass ein neuer Vertrag erforderlich ist.

Im Bereich Kundenservice erwerben fast 60 % der Dynamics 365-Servicekunden bereits nutzungsbasierte Gutschriften zusätzlich zu ihren Lizenzen. Als Beispiel nannte Nadella die HSBC: Die Bank setzt Dynamics 365-Agenten ein, um Kundenanfragen zu bearbeiten und die Problemlösungszeit um mehr als 30 % zu reduzieren.

Im Bereich Produktivität wuchs das Copilot-Kreditangebot, mit dem Unternehmen benutzerdefinierte Agenten auf der Grundlage von Microsoft 365 Copilot erstellen können, im Vergleich zum Vorquartal um fast das Doppelte. Die Zahl der bezahlten M365-Copilot-Sitze hat die 20-Millionen-Grenze überschritten, und Kunden wie Accenture (740.000 Sitze), Bayer, Johnson & Johnson, Mercedes und Roche (die sich jeweils zu 90.000 oder mehr Sitzen verpflichtet haben) stehen erst am Anfang ihrer Nutzungskurve. Nadella wies darauf hin, dass die wöchentliche Nutzung von Copilot jetzt auf dem gleichen Niveau liegt wie die von Outlook.

Ein reines Arbeitsplatzmodell begrenzt den Umsatz auf den Preis mal die Anzahl der Mitarbeiter. Bei einem Modell mit Sitzplatz und Nutzung steigt der Umsatz pro Kunde mit zunehmender Nutzung, ohne dass neue Verkäufe erforderlich sind. Dieser Unterschied wird in der Investitionsdebatte immer wieder verschwiegen.

Die OpenAI-Umstrukturierung hat einen versteckten Nachteil beseitigt

Am 13. Mai 2026 änderten Microsoft und OpenAI ihre Partnerschaft. Die Schlagzeile, dass OpenAI seine Modelle nun auch über konkurrierende Cloud-Anbieter vertreiben kann, wurde als Verlust der Exklusivität interpretiert. Die tatsächliche Struktur ist für Microsoft vorteilhafter.

Nach der vorherigen Vereinbarung teilte Microsoft die von Azure generierten Einnahmen mit OpenAI, wenn es OpenAI-Modelle an Cloud-Kunden lizenzierte. Mit der überarbeiteten Vereinbarung entfällt diese Umsatzbeteiligung bei Azure-Verkäufen, wodurch sich die Gewinnspanne bei jeder von Microsoft bedienten KI-Arbeitslast verbessert. Wedbush-Analyst Daniel Ives, der nach der Ankündigung sein MSFT-Kursziel auf 575 US-Dollar mit einem Outperform-Rating anhob, bezeichnete dies als Beseitigung eines "bedeutenden Hemmnisses" für die KI-Monetarisierung von Azure. Wedbush berichtete außerdem, dass Microsoft im Jahr 2026 etwa 6 Milliarden US-Dollar von OpenAI erhalten wird, während zuvor nur etwa 4 Milliarden US-Dollar veranschlagt worden waren, da die neue Struktur den Zahlungszeitpunkt beschleunigt.

Microsoft hat sich außerdem einen lizenzfreien Zugang zum geistigen Eigentum von OpenAI bis 2032 gesichert und seine Kapitalbeteiligung behalten. CFO Amy Hood bestätigte auf der Telefonkonferenz, dass die Umsatzbeteiligung an OpenAI bis 2030 gilt. Die Exklusivität, die Microsoft aufgab, war weitgehend theoretisch. Die Margenverbesserung ist unmittelbar.

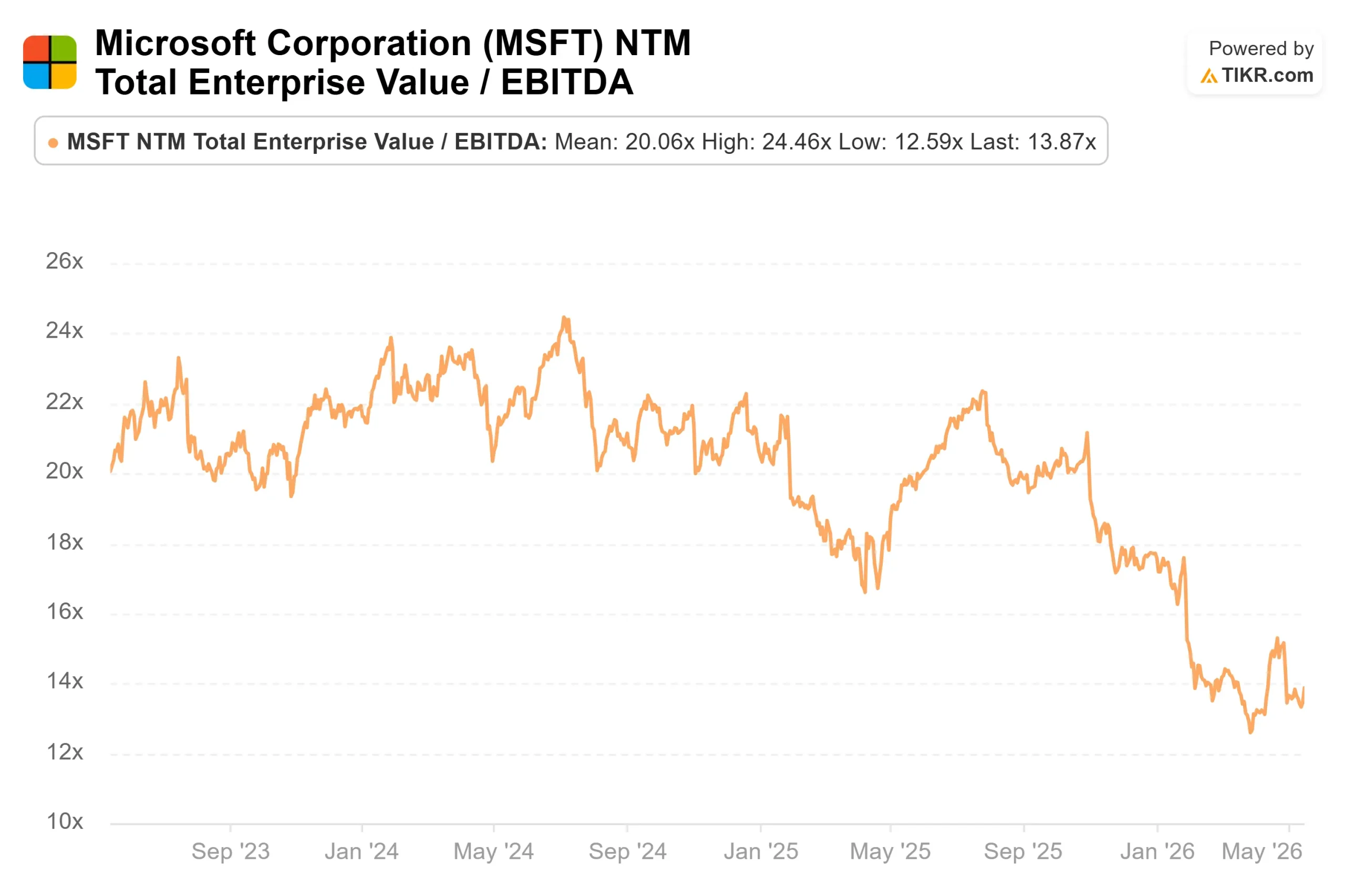

Was die Bewertungsmultiplikatoren zeigen

Microsoft wird mit dem 13,87-fachen des NTM EV/EBITDA gehandelt, gemäß den TIKR-Daten für Wettbewerber vom 15. Mai 2026. Zum Vergleich: Salesforce wird mit dem 8,25-fachen gehandelt und hat eine schmalere AI-Umsatzbasis, und ServiceNow wird mit dem 14,74-fachen gehandelt. Palo Alto Networks, das auf ein reines KI-Sicherheitswachstum ausgelegt ist, wird mit dem 49,75-fachen gehandelt. Microsofts 13,87x liegt unter seiner eigenen jüngeren Geschichte; das NTM-Kurs-Gewinn-Verhältnis von 22,80x liegt deutlich unter dem 27,18x, das die Aktie im März 2025 laut TIKR-Multiples-Daten aufwies, und preist fast nichts von der Verbrauchsumsatzschicht ein, die jetzt in den drei größten Kategorien aufgebaut wird.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $421.92

- Kursziel (Mitte): ~$860

- Mögliche Gesamtrendite: ~104%

- Annualisierter IRR: ~19% / Jahr

Der Mid-Case geht von einer Umsatzwachstumsrate von rund 16 % aus, die von zwei Faktoren angetrieben wird: Azure erobert Marktanteile in der Unternehmens-Cloud, da KI-Workloads zunehmen, und Microsoft 365 Copilot vertieft die Monetarisierung, da das Modell mit mehr als 20 Millionen bezahlten Arbeitsplätzen reift. Der Margentreiber ist der operative Leverage im Segment Productivity and Business Processes, wo die Nettogewinnmargen von derzeit 36 % auf rund 39 % steigen dürften, wenn der Infrastrukturzyklus seinen Höhepunkt erreicht. Die Konsensschätzungen von TIKR zeigen, dass der Umsatz bis zum Geschäftsjahr 2030 etwa 607 Milliarden US-Dollar erreichen wird, gegenüber 282 Milliarden US-Dollar im Geschäftsjahr 2025. Die LTM-ROIC liegt bei 27,4 % und wird durch den aktuellen Investitionszyklus gedrückt. Wenn neue Kapazitäten in produktive Einnahmen umgewandelt werden, sollte sich dieser Wert erholen.

Der Upside Case ist ein Unternehmen mit 627 Mrd. USD an verbleibenden kommerziellen Leistungsverpflichtungen, 37 Mrd. USD an AI ARR, die um 123 % wachsen, und Konsumeinnahmen, die gerade beginnen, sich auf die 20 Millionen Copilot-Sitze zu schichten. Das Hauptrisiko ist das Timing. Hood hat bestätigt, dass das Angebot mindestens bis Ende des Jahres 2026 begrenzt bleiben wird. Wenn die Akzeptanz des Verbrauchs ins Stocken gerät, bevor die Nutzungsgutschriften sinnvoll skalieren, bleibt der Multiplikator gedrückt.

Fazit

Die Zahl, die es wert ist, bei den um den 29. Juli 2026 erwarteten Q4 FY2026-Gewinnen verfolgt zu werden, ist nicht die Wachstumsrate von Azure; jeder Analyst hat diese bereits modelliert. Das Signal, auf das es ankommt, ist, ob der ARPU in M365 Commercial Cloud eine Beschleunigung über die E5-Sitz-Upgrades hinaus zeigt, die ihn bisher angetrieben haben. Wenn die Nutzungsgutschriften im vierten Quartal einen bedeutenden Beitrag zum ARPU leisten, verläuft die Umstellung des Verbrauchsmodells nach Plan. Wenn der ARPU trotz zusätzlicher Arbeitsplätze stagniert, hat sich die strukturelle These noch nicht bewährt. Diese Unterscheidung wird sich nicht in den Umsatzzahlen widerspiegeln. Sie findet sich eine Ebene tiefer in den Segmentangaben, und genau dort wird diese Geschichte gelöst.

Sollten Sie in Microsoft investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Microsoft auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Microsoft zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Microsoft auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!