Wichtigste Erkenntnisse:

- Diamondback Energy (FANG) übertraf die Schätzungen für das erste Quartal 2026 mit einem Umsatz von 4,24 Mrd. USD und erhöhte die Produktionsprognose für das Gesamtjahr.

- Das Unternehmen erhöhte seine vierteljährliche Dividende auf 1,10 $ pro Aktie, was die starke kurzfristige Cash-Generierung widerspiegelt.

- Die FANG-Aktie wird in der Nähe von 200 $ gehandelt, hat seit Jahresbeginn um rund 33 % zugelegt und nähert sich ihrem 52-Wochen-Hoch von 215 $.

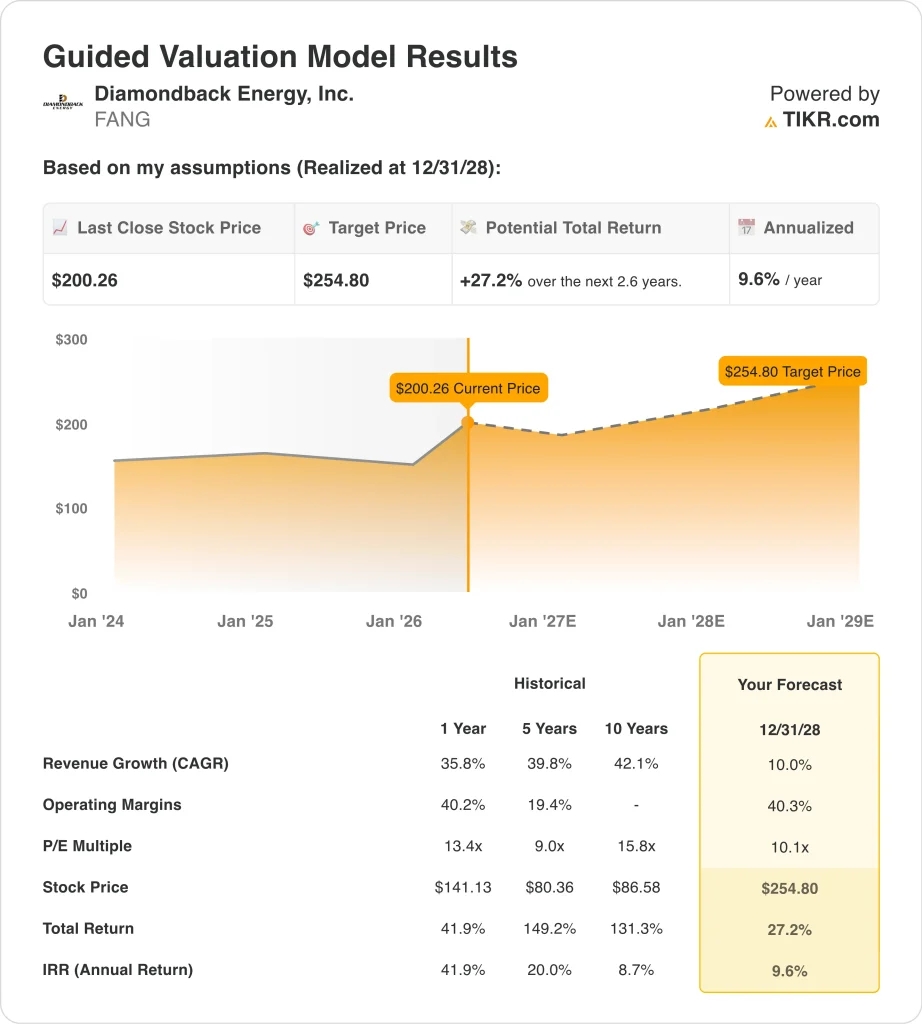

- Die FANG-Aktie könnte bis Dezember 2028 von 200 $ auf etwa 255 $ pro Aktie steigen.

- Das bedeutet eine Gesamtrendite von etwa 27 % bzw. etwa 10 % auf Jahresbasis in den nächsten 2,6 Jahren.

Was ist passiert?

Diamondback Energy (FANG) lieferte starke Ergebnisse für das erste Quartal 2026, die die Erwartungen der Analysten übertrafen. Die Einnahmen beliefen sich auf 4,24 Milliarden Dollar, ein Plus von 4,7 % gegenüber dem Vorjahreszeitraum. Der Nettogewinn war mit 25 Millionen Dollar positiv und erholte sich von den Verlusten im Vorjahreszeitraum.

Die Geschäftsleitung erhöhte die Quartalsdividende auf 1,10 $ pro Aktie, gegenüber 1,05 $ im Vorquartal. Die Aktien haben im bisherigen Jahresverlauf rund 33 % zugelegt und nähern sich ihrem 52-Wochen-Hoch von 215 $. Die Analysten gehen davon aus, dass das Kursziel von 230 $ noch um etwa 15 % steigen wird.

Diamondback bewegte sich im ersten Quartal in einem volatilen Ölpreisumfeld. Die geopolitischen Spannungen im Zusammenhang mit dem Iran führten im gesamten Berichtszeitraum zu starken Schwankungen der Rohölpreise. Energieaktien folgten weitgehend diesen Ölpreisschwankungen.

Reuters berichtete, dass Diamondback "auf eine größere WTI-Brent-Spanne setzt", was bedeutet, dass das Unternehmen davon ausgeht, dass die US-Rohölpreise im Vergleich zu den internationalen Benchmarks relativ hoch bleiben werden. WTI steht für West Texas Intermediate, die wichtigste US-Rohöl-Benchmark, während Brent der weltweite Standard ist.

Das Unternehmen bemühte sich auch um eine Verringerung seiner Schuldenlast, indem es im April 2026 vorrangige Anleihen im Wert von 777 Millionen Dollar abgab. Außerdem lief am 10. Mai 2026 eine Lock-up-Vereinbarung für rund 281 Millionen Aktien aus, was zu einem gewissen kurzfristigen Verkaufsdruck führte.

Der Aufwärtstrend seit Jahresbeginn blieb jedoch auch nach dem Auslaufen der Lock-up-Vereinbarung weitgehend intakt. Die Volatilität des Ölpreises im Zusammenhang mit den Spannungen im Nahen Osten ist nach wie vor das größte kurzfristige Risiko für diese Aktie. Anleger im Energiesektor werden neben den vierteljährlichen Produktionsberichten von Diamondback auch die geopolitischen Entwicklungen im Auge behalten müssen.

Diamondback hat im Berichtszeitraum auch Maßnahmen zur Portfolioverwaltung ergriffen. Das Unternehmen schloss im März 2026 eine Zweitplatzierung von 11 Millionen Aktien ab. Seine Tochtergesellschaft Viper Energy veräußerte Vermögenswerte außerhalb des Permian Basin, um den Fokus des Unternehmens auf seine produktivsten Flächen zu verstärken.

Auf der Telefonkonferenz für das vierte Quartal 2025 erklärte das Management, dass das Unternehmen mehr in seine bestehenden Ressourcen investieren sollte, aber offen für zukünftige Akquisitionen bleibt. Hier erfahren Sie, warum die Diamondback Energy-Aktie bis 2028 solide Kapitalerträge bieten könnte, da das Wachstum der Permian-Produktion und eine steigende Dividende den Gesamtwert für die Aktionäre unterstützen.

Was das Modell über die FANG-Aktie aussagt

Wir haben das Aufwärtspotenzial der Diamondback Energy-Aktie auf der Grundlage des Produktionsverlaufs im Permian Basin, der Ölpreisannahmen und der konsequenten Kapitalertragsdisziplin des Unternehmens analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 10,0 %, einer operativen Marge von 40,3 % und eines normalisierten KGV-Multiplikators von 10,1 geht das Modell davon aus, dass die Diamondback Energy-Aktie von 200 $ auf rund 255 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 27,2 % bzw. einer annualisierten Rendite von 9,6 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die FANG-Aktie verwendet:

1. Ertragswachstum: 10

Diamondback meldete für das erste Quartal 2026 einen Umsatz von 4,24 Milliarden US-Dollar, was einem Anstieg von 4,7 % gegenüber dem Vorjahr entspricht. Das Management hob seine Produktionsprognose nach dem Quartal an und strebt für 2026 rund 510.000 bpd an. Das Produktionsvolumen ist der wichtigste Umsatztreiber für Upstream-Ölunternehmen wie Diamondback.

Analysten erwarten für die kommenden zwei Jahre eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 6,2 %. Die Volatilität des Ölpreises und die Lieferrisiken im Zusammenhang mit dem Iran sorgen für erhebliche Unsicherheiten bei den kurzfristigen Einnahmen. Die Einnahmen sind eng an die WTI-Rohölpreise gebunden, die in den ersten Monaten des Jahres 2026 erheblich schwankten.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein jährliches Umsatzwachstum von 10,0 % angenommen. Dies liegt leicht über dem kurzfristigen Konsens und spiegelt das Potenzial höherer Ölpreise und eines anhaltenden Produktionswachstums wider, das die Einnahmen steigern könnte. Dabei wird von stabilen bis sich verbessernden Bedingungen auf dem Rohölmarkt bis 2028 ausgegangen.

2. Operative Margen: 40.3%

Diamondback profitiert von strukturell hohen Betriebsmargen aufgrund seiner kostengünstigen Anbauflächen im Permian Basin. Die Betriebsmargen der letzten zwölf Monate lagen bei rund 40 %, und das Modell geht von 40,3 % aus. Effiziente Betriebsabläufe ermöglichen eine rentable Produktion in einem breiten Spektrum von Ölpreisen.

Das Management hat sich darauf konzentriert, die Kosten zu senken und die Effizienz der gesamten Anlagenbasis zu verbessern. Durch die Veräußerung der nicht zu Permian gehörenden Vermögenswerte von Viper Energy wurde das Portfolio weiter auf die kosteneffizientesten Felder konzentriert. Diese strukturellen Verbesserungen ermöglichen über Rohstoffpreiszyklen hinweg anhaltend hohe Margen.

Basierend auf den Konsensschätzungen der Analysten haben wir eine operative Marge von 40,3 % angesetzt. Dies spiegelt Diamondbacks Erfolgsbilanz des disziplinierten Kostenmanagements im Permian Basin wider. Die Aufrechterhaltung dieser Margen über Ölpreiszyklen hinweg ist ein wichtiger Wettbewerbsvorteil für das Unternehmen.

3. Exit P/E Multiple: 10,1x

Diamondback wird mit einem Kurs-Gewinn-Verhältnis für die nächsten zwölf Monate von etwa 10x gehandelt. Dies ist ein niedriger Multiplikator im Vergleich zum breiteren Markt, aber typisch für große US-amerikanische Öl- und Gasproduzenten. Energieunternehmen werden in der Regel zu niedrigeren Multiplikatoren gehandelt, da ihre Erträge rohstoffabhängig und zyklisch sind.

Die vierteljährliche Dividende des Unternehmens in Höhe von 1,10 $ bietet den Aktionären eine zusätzliche Rendite über den Kursanstieg hinaus. Dividendenwachstum, Aktienrückkäufe und Schuldenabbau sind allesamt Instrumente, mit denen die Unternehmensleitung Werte schafft, selbst wenn der Aktienmultiplikator niedrig bleibt. Eine Dividendenrendite von 2,2 % erhöht das Gesamtrenditepotenzial über einen mehrjährigen Zeithorizont beträchtlich.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein Exit-Multiple von 10,1x verwendet. Dies entspricht in etwa dem aktuellen Niveau und spiegelt die begrenzte erwartete Ausweitung des Multiples für Energieerzeuger wider. Die Gesamtrendite wird daher in erster Linie durch das Gewinnwachstum und die Dividendenerträge bestimmt und nicht durch eine Bewertungsanpassung.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

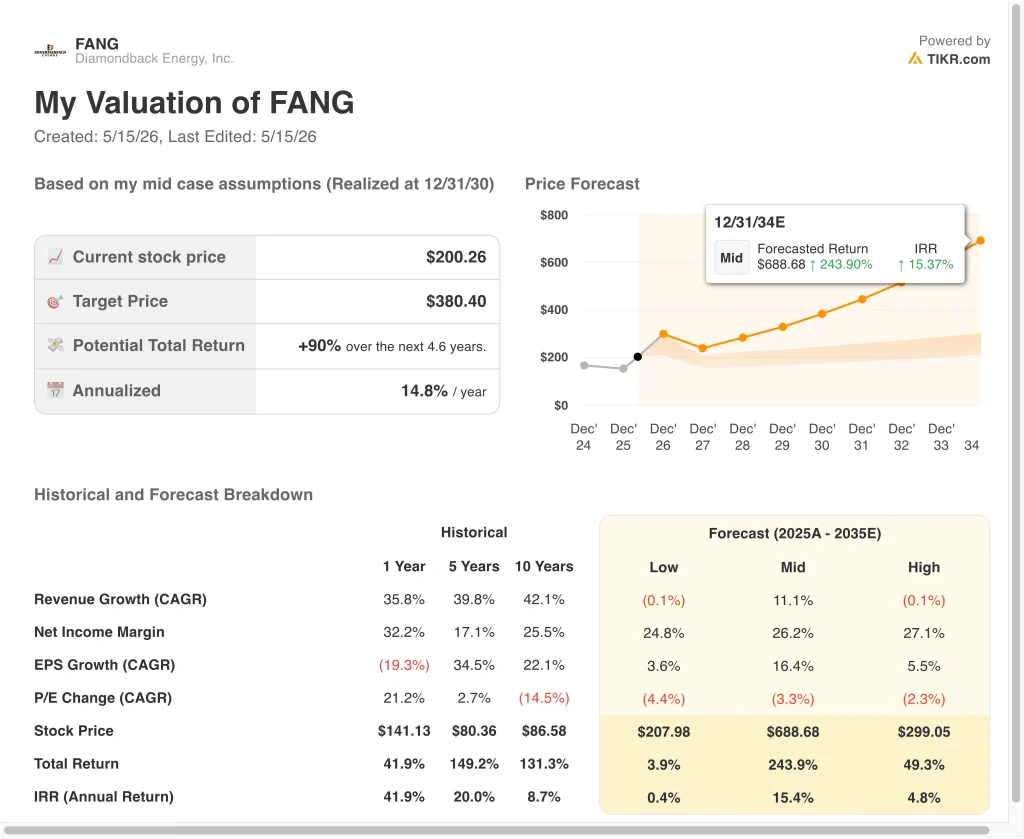

Verschiedene Szenarien für FANG-Aktien bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage des Ölpreisniveaus, des Produktionswachstums im Permian Basin und der Ausführung der Kapitalrendite (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Die Einnahmen sinken bei schwächeren Ölpreisen und die Margen bleiben gedrückt → 0,4 % jährliche Rendite

- Mittlerer Fall: Die Produktion wächst stetig um etwa 11 % pro Jahr, und die Ölpreise bleiben günstig → 15,4 % jährliche Rendite

- Hoher Fall: Der Umsatz schrumpft leicht, aber verbesserte Margen gleichen den Gegenwind teilweise aus → 4,8 % jährliche Rendite

In Zukunft wird sich die Aktie von Diamondback Energy wahrscheinlich eng mit den Ölpreisen und dem Produktionswachstum entwickeln. Das mittlere Szenario des Modells geht von einem jährlichen Umsatzwachstum von etwa 11 % aus, was der entscheidende Faktor für sinnvolle Gesamtrenditen ist. Anleger sollten die WTI-Rohölpreise und die vierteljährlichen Produktionsprognosen von Diamondback bis 2028 genau beobachten.

Sehen Sie, was Analysten derzeit über FANG-Aktien denken (kostenlos mit TIKR) >>>

Sollten Sie in Diamondback Energy investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie FANG auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie könneneine kostenlose Watchlist erstellen, um FANGzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie dieAktien auf TIKR Free→.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!