Wichtige Daten zur Altria-Aktie

- 52-Wochen-Spanne: $55 bis $75

- Aktueller Kurs: $72

- Mittleres Kursziel: $69

- Höchstes Kursziel: $82

- Analysten-Konsens: 4 Käufe / 0 Outperforms / 7 Holds / 1 Underperform / 1 Sell

- TIKR Modellziel (Dez. 2030): $85

Was ist passiert?

Die Altria Group(MO) ist die Muttergesellschaft von Philip Morris USA, dem Hersteller von Marlboro-Zigaretten, und kontrolliert einen der beständigsten Cash-Generierungsmotoren im Universum der Basiskonsumgüter.

Am 30. April lieferte das Unternehmen einen Gewinnsprung für das erste Quartal, der die Aktien innerhalb eines Tages um bis zu 8,3 % ansteigen ließ und den höchsten Stand seit Dezember 2017 erreichte.

Der Umsatz belief sich auf 5,43 Mrd. USD und lag damit über den von Analysten erwarteten 4,58 Mrd. USD.

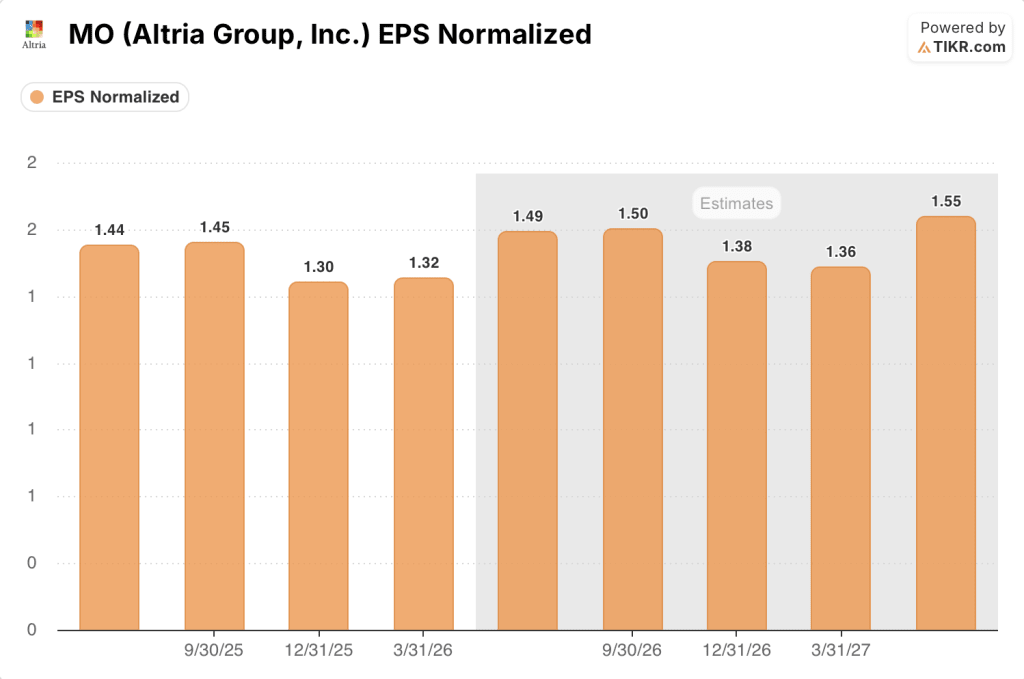

Das bereinigte EPS von 1,32 USD übertraf den Konsens von 1,25 USD und entsprach einem Wachstum von 7,3 % gegenüber dem Vorjahresquartal.

Die Steigerung war nicht kostenbedingt. Es war ein Zusammenspiel von Volumen und Preisgestaltung, eine Kombination, die der Markt von einem Tabakunternehmen nicht mehr erwartet hatte.

CEO Billy Gifford lobte in seiner letzten Telefonkonferenz (Q1 2026) vor seinem Rücktritt Mitte Mai die "disziplinierte Umsetzung" im gesamten Segment der rauchbaren Produkte und wies auf eine klare Verschiebung in der Wettbewerbslandschaft hin: Illegale E-Dampfprodukte mit Geschmack, die den Zigaretten seit Jahren Marktanteile abgenommen haben, scheinen an eine Sättigungsgrenze zu stoßen.

"Wir haben in der zweiten Hälfte des Jahres 2025 Anzeichen für eine Mäßigung festgestellt", sagte Gifford in der Telefonkonferenz am 30. April und fügte hinzu, dass "erste Anzeichen" darauf hindeuten, dass sich der frühere Wachstumskurs der Kategorie "möglicherweise verändert".

Diese Mäßigung zog einige Verbraucher zurück zu Zigaretten, verlangsamte den Rückgang des inländischen Zigarettenvolumens von Altria auf 2,4 % und half Marlboro, seinen Anteil im Premiumsegment auf 59,5 % zu erhöhen, was einem Anstieg um 0,2 Prozentpunkte gegenüber dem Vorquartal entspricht.

Im Discount-Segment verlief die Entwicklung ähnlich: Basic, Altrias preisgünstigste Marke, legte im Jahresvergleich um 2,4 Prozentpunkte zu, da die preissensiblen Raucher aufgrund der hohen Benzinpreise im Zusammenhang mit dem Iran-Konflikt weniger rauchten, und PM USA konnte diese Bewegung auffangen, anstatt sie an die Konkurrenz abzugeben.

Neben den Zigaretten wurden Altrias von der FDA zugelassene Nikotinbeutel on! PLUS von Altria im März landesweit in rund 100.000 Geschäften eingeführt, die 85 % des Volumens der Kategorie Nikotinbeutel abdecken, wobei on! und on! PLUS zusammen einen Anteil von 7,8 % am gesamten oralen Tabakeinzelhandel.

Das Unternehmen bestätigte seine Prognose für den bereinigten Gewinn pro Aktie für das Gesamtjahr von 5,56 bis 5,72 US-Dollar, was ein Wachstum von etwa 4 % in der Mitte des Jahres bedeutet, ausgehend von einer Basis von 5,42 US-Dollar im Jahr 2025, und erwartet nun, dass das Wachstum zwischen der ersten und zweiten Jahreshälfte ausgewogener sein wird als ursprünglich im Februar prognostiziert.

Die Meinung der Wall Street zur MO-Aktie

Das Q1-Ergebnis kam zu einem Zeitpunkt, an dem der Markt Altria als langsam schrumpfende Cash Cow mit minimalem Aufwärtspotenzial abgeschrieben hatte, und der Eröffnungssprung von über 7 % signalisierte eine rasche Neubewertung dieser Annahme.

Das normalisierte EPS für Q1 lag bei $1,32, ein Anstieg von 7,3 % im Jahresvergleich, gegenüber einer Straßenschätzung von $1,25. Der Konsens geht nun von $1,49 für Q2 und $1,50 für Q3 aus, was bei einem anhaltenden Wachstum im mittleren einstelligen Bereich eine NTM-Rate von etwa $5,80 für das Gesamtjahr impliziert.

Bei 11 Analysten, die sich mit der Aktie befassen, liegt die Wall Street bei 4 Kaufen / 0 Outperforms / 7 Halten / 1 Underperform / 1 Verkaufen, mit einem durchschnittlichen Kursziel von 69,36 $, was einen moderaten Abwärtstrend gegenüber dem aktuellen Kurs von 72 $ bedeutet. Das mittlere Kursziel von $71,00 liegt ebenfalls knapp unter dem aktuellen Kurs, so dass sich die Aktie in einem Bereich befindet, in dem schrittweise Aufwertungen von Bedeutung sein könnten.

Die Spanne zwischen dem niedrigen Kursziel von 50 $ (Jefferies, Underperform) und dem hohen Kursziel von 82 $ (Panmure Liberum, Buy) spiegelt eine echte strategische Meinungsverschiedenheit wider: Die Bullen sehen on! PLUS und den Zyklus der Durchsetzung von E-Dampf als glaubwürdigen Übergang zu rauchfreien Produkten, während die Bären skeptisch sind, dass die Anteilsgewinne bei Nikotinbeuteln den Rückgang des Zigarettenvolumens schnell genug ausgleichen können, um von Bedeutung zu sein.

Das Signal, das es wert ist, beobachtet zu werden, ist die Haltung der FDA zur Zulassung von Nikotinbeuteln. Altrias on! PLUS war das erste Produkt, das im Rahmen des Fast-Track-Pilotprojekts der Behörde zugelassen wurde, und die Unternehmensleitung hat Anträge für sechs weitere Geschmacksrichtungen in drei Nikotinstärken eingereicht, wobei Gifford behauptet, dass die wissenschaftlichen Erkenntnisse "überzeugend" sind und die gesetzliche Frist von 180 Tagen eingehalten werden sollte.

Ein anhaltender Rückgang des Zigarettenvolumens, der steiler ist als die derzeitige bereinigte Rate von 4 %, bleibt die deutlichste Bedrohung für das Modell, insbesondere wenn der durch den Iran-Konflikt verursachte Abwärtsdruck auf die Energiekosten auch in der zweiten Jahreshälfte anhält.

Die für Ende Juli erwartete Gewinnmitteilung für das zweite Quartal wird zeigen, ob die kategorieübergreifende Abschwächung durch illegale E-Dämpfe anhält oder sich umkehrt. Die spezifische Zahl, die es zu beobachten gilt, ist die Rückgangsrate des inländischen Zigarettenvolumens im Verhältnis zu den aktuellen bereinigten 4 % für Q1.

Was sagt das Bewertungsmodell?

Das Modell von TIKR sieht das mittlere Kursziel von MO bei 85 $, gestützt auf eine angenommene Nettogewinnspanne von 47,7 % über den Prognosezeitraum und ein EPS-Wachstum von rund 2 % CAGR bis 2030.

Bei einem aktuellen Kurs von 72 $ bedeutet dies eine Gesamtrendite von etwa 17 % vor Dividenden oder eine annualisierte IRR von etwa 3,4 % ohne Berücksichtigung der Dividendenrendite.

Mit einem NTM-Gewinn von 12,63x gegenüber einem 3-Jahres-Durchschnitt von 9,92x und einem für 2026 prognostizierten EPS-Wachstum von nur 2,5% bis 5,5% ist die MO-Aktie im Verhältnis zu dem Tempo, mit dem die zugrunde liegenden Gewinne zum aktuellen Preis wachsen können, leicht überbewertet.

Der Investitionsfall hängt ganz davon ab, ob sich der Rückgang des rauchbaren Volumens in der Nähe des aktuellen Niveaus stabilisiert oder sich wieder beschleunigt, da der makroökonomische Druck auf Verbraucher mit geringem Einkommen zunimmt.

Die Chance / Das Risiko

Bullenfall: Der Mengenrückgang schwächt sich strukturell ab.

- Das inländische Zigarettenvolumen sank im ersten Quartal nur um 2,4 % (berichtet) und 4 % (bereinigt), das vierte Quartal in Folge mit einer Verbesserung gegenüber dem Vorjahr.

- Der Marktanteil der illegalen Einweg-E-Dampfer scheint zu stagnieren, wobei Altria die Zahl der erwachsenen Vaper im Jahresvergleich auf etwa 20,5 Millionen schätzt.

- Die On! PLUS hat bei der Markteinführung 100.000 Läden erreicht, und die Positionierung im Premium-Einzelhandel wurde in Verkaufsstellen gesichert, die etwa 90 % des Helix-Volumens abdecken.

- Cowboy Cut, eine preislich konkurrenzfähige Marlboro-Variante, die auf preissensible Premiumraucher abzielt, erweitert den Vertrieb im zweiten Quartal und bietet ein Instrument zur Verteidigung des 59,5%igen Anteils von Marlboro im Premiumsegment.

- Die EPS-Prognose für das Gesamtjahr von $5,56 bis $5,72 wurde nach einem Quartal, das deutlich über den Erwartungen lag, bestätigt, wobei das Management nun ein ausgeglicheneres Wachstum zwischen den Hälften erwartet.

Bärenfall: Makro- und Wettbewerbsdruck überlagern die positiven Signale.

- Der Marlboro-Einzelhandelsanteil ging im Jahresvergleich um 1,4 Anteilspunkte zurück, da die Verbraucher zu den Discountern wechselten, ein Trend, der sich beschleunigen könnte, wenn die Gaspreise aufgrund des Iran-Konflikts bis zum zweiten Halbjahr 2026 hoch bleiben.

- Die Unsicherheit der FDA bezüglich der Zulassung von Nikotinbeuteln ist real: Während on! PLUS den Pilotversuch bestanden hat, sind die Anträge für konkurrierende Marken von PMI und BAT ins Stocken geraten, und das regulatorische Umfeld für weitere on! PLUS-Geschmacksrichtungen ist nicht garantiert.

- Das Kursziel von Jefferies in Höhe von 50 US-Dollar spiegelt ein Szenario wider, in dem das EPS-Wachstum ins Stocken gerät und das KGV-Multiple wieder in Richtung des 10-fachen fällt, was genau dem Wert entspricht, den die Aktie vor drei Monaten hatte.

- Der Wiedereintritt von NJOY in den Markt für E-Dampf bleibt durch geistiges Eigentum beschränkt, und das Management hat keine Dringlichkeit signalisiert, diesen Zeitplan zu beschleunigen, während 70 % des E-Dampf-Volumens weiterhin illegal sind.

Sollten Sie in Altria Group, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Altria Group, Inc. auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Altria Group, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MO-Aktie auf TIKR → kostenlos