Wichtigste Daten

- Aktueller Kurs: $7,44 (14. Mai 2026)

- Q1 2026 Umsatz: $648M, +15,9% YoY

- Q1 2026 bereinigtes EBITDA: 84,4 Mio. $, +25,2 % im Jahresvergleich

- Umsatzprognose für das Gesamtjahr 2026: $2,56B bis $2,58B

- Prognose für das bereinigte EBITDA für das Gesamtjahr 2026: $328 Mio. bis $332 Mio.

- TIKR-Modell-Kursziel: $8

- Implizites Aufwärtspotenzial: +11,9% über 5,5 Jahre (annualisiert: 2,5%/Jahr)

Aveanna Healthcare Aktie übertrifft Umsatz und EBITDA in allen drei Segmenten

Aveanna Healthcare Holdings(AVAH) erzielte im 1. Quartal 2026 einen Umsatz von 648 Mio. USD, was einem Anstieg von 15,9 % gegenüber dem Vorjahreszeitraum entspricht, sowie ein bereinigtes EBITDA von 84,4 Mio. USD, was einem Anstieg von 25,2 % gegenüber dem Vorjahreszeitraum entspricht.

Das Umsatzwachstum der Aveanna Healthcare-Aktie war breit gefächert, wobei alle drei Geschäftsbereiche im Quartalsvergleich zweistellige oder hohe einstellige Zuwächse verzeichneten.

Private Duty Services, das größte Segment des Unternehmens, erwirtschaftete im ersten Quartal einen Umsatz von ca. 536 Mio. USD, ein Plus von 16,4 % gegenüber dem Vorjahr, das auf 12,1 Mio. Pflegestunden und einen Anstieg des Volumens um 10,7 % zurückzuführen ist.

Der Umsatz pro Stunde in PDS erreichte im ersten Quartal 44,43 US-Dollar, ein Plus von 5,7 % gegenüber dem Vorjahresquartal, wobei das Wachstum auf ein höheres Volumen an bevorzugten Kostenträgern und aktualisierte Erstattungsvereinbarungen zurückzuführen ist, so Chief Financial Officer Matt Buckhalter auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Die Umsätze im Bereich häusliche Krankenpflege und Hospizdienste beliefen sich im Quartal auf etwa 66,6 Mio. US-Dollar, ein Plus von 17,4 % im Vergleich zum Vorjahresquartal, wobei die Gesamtzahl der Pflegeepisoden 14.900 betrug, ein Plus von 23,1 % gegenüber dem Vorjahresquartal.

Der Episodenmix erreichte im ersten Quartal ca. 80 % und lag damit über der Zielvorgabe des Unternehmens von 75 %, wobei die Gesamtzahl der Einweisungen von ca. 11.000 ein organisches Wachstum von 13,4 % gegenüber dem Vorjahreszeitraum darstellte, so Chief Executive Officer Jeff Shaner auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Medical Solutions erwirtschaftete im ersten Quartal einen Umsatz von 45,7 Mio. US-Dollar, ein Plus von 7,4 % gegenüber dem Vorjahr, bei etwa 93.000 betreuten Patienten und einem Umsatz pro betreutem Patienten von etwa 491 US-Dollar, ein Plus von 2,9 % gegenüber dem Vorjahr.

Das Management wies auf ca. 6 Mio. USD an zuvor reservierten Forderungen hin, die im ersten Quartal eingezogen wurden und sich sowohl auf den Umsatz als auch auf das EBITDA auswirkten, so Buckhalter in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026, was einen zeitlichen Vorteil für das Gesamtergebnis darstellt.

Auf der Grundlage der Stärke des ersten Quartals und der fortgesetzten Umsetzung der Strategie für bevorzugte Kostenträger hob Aveanna die Umsatzprognose für das Gesamtjahr 2026 auf eine Spanne von 2,56 bis 2,58 Milliarden US-Dollar und die Prognose für das bereinigte EBITDA auf 328 bis 332 Millionen US-Dollar an, was über dem vorherigen Ausblick liegt; in diesen Zahlen ist die bevorstehende Übernahme von Family First Homecare nicht enthalten.

Aveanna kündigte die bevorstehende Übernahme von Family First Homecare an, einem in Florida ansässigen Anbieter von häuslicher Kinderkrankenpflege, wobei der Abschluss der Transaktion für Ende des zweiten Quartals 2026 erwartet wird; das Management gab an, dass Family First einen Umsatz von etwa 120 Mio. US-Dollar erzielt und mit dem etwa 7,5-fachen des bereinigten EBITDA nach der Synergie bewertet wurde.

Das Unternehmen befasste sich auch mit einer CMS-Ankündigung eines sechsmonatigen Moratoriums für die Einschreibung in die häusliche Krankenpflege, wobei Shaner in der Gewinnbenachrichtigung für das erste Quartal 2026 erklärte, dass diese Entwicklung "absolut keine Auswirkungen" auf den Geschäftsplan von Aveanna für 2026 oder 2027 habe, da die häusliche Krankenpflegeplattform des Unternehmens durch Fusionen und Übernahmen und organisches Wachstum und nicht durch neue Medicare-Lizenzanträge aufgebaut wurde.

Der Nettoverschuldungsgrad lag Ende des ersten Quartals auf LTM-Basis bei etwa 3,8x, so Buckhalter in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026, und damit unter den zweistelligen Werten der Vorjahre.

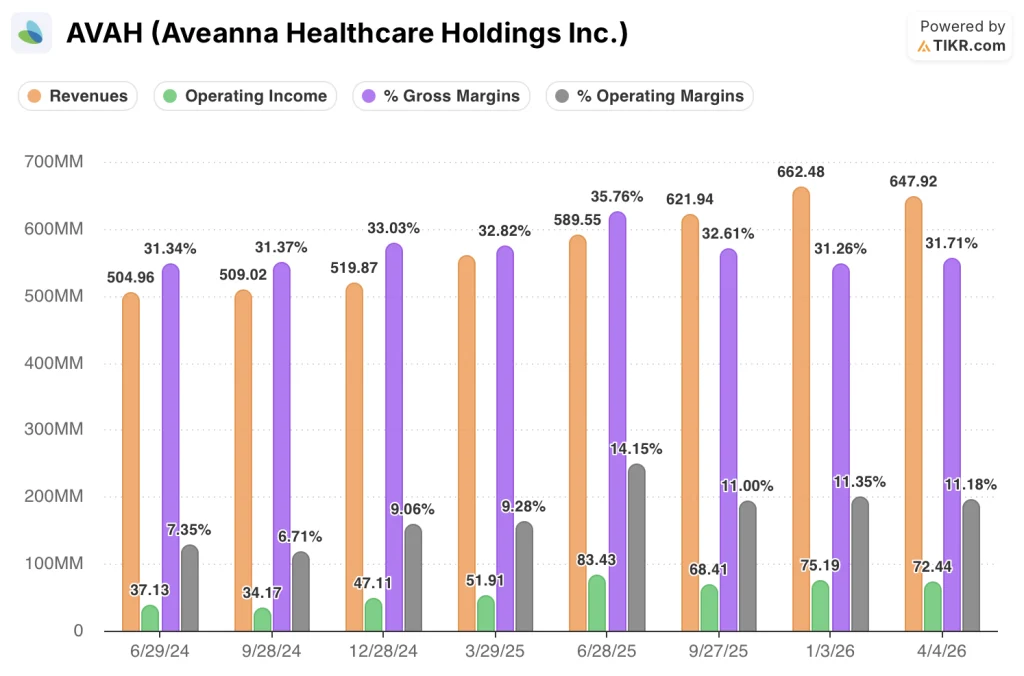

Aveanna Healthcare-Aktie: Was die Gewinn- und Verlustrechnung zeigt

Die Gewinn- und Verlustrechnung für Q1 2026 spiegelt ein Unternehmen wider, das den operativen Leverage über vier Quartale hinweg stetig ausgebaut hat, auch wenn die Bruttomarge bei 32 % stagnierte.

Der Umsatz kletterte von 505 Mio. $ im 2. Quartal 2024 auf 621 Mio. $ im 3. Quartal 2025 und 662 Mio. $ im 4. Quartal 2025, bevor er sich im 1. Quartal 2026 bei 648 Mio. $ einpendelte, wobei der sequenzielle Rückgang mit den normalen saisonalen Mustern in der Branche übereinstimmt.

Die Bruttomarge lag im Q1 2026 bei 31,7 % und blieb damit in etwa auf dem Niveau der 31,3 %, die sowohl im Q2 2024 als auch im Q4 2025 gemeldet wurden, nachdem sie im Q2 2025 einen Höchststand von 35,8 % erreicht hatte.

Der bemerkenswertere Trend ist das Betriebsergebnis, das von 37 Mio. USD in Q2 2024 auf 83 Mio. USD in Q2 2025 anstieg, bevor es sich auf 68 Mio. USD in Q3 2025 abschwächte und sich auf 75 Mio. USD in Q4 2025 und 72 Mio. USD in Q1 2026 erholte.

Die operative Marge erreichte 11,2 % im Q1 2026, gegenüber 7,4 % im Q2 2024, was eine bedeutende strukturelle Verbesserung widerspiegelt, auch wenn die Bruttomargen in einem engeren Bereich liegen.

Buckhalter merkte auf der Gewinnmitteilung für Q1 2026 an, dass die SG&A-Disziplin durch Automatisierung und KI-Bemühungen im Revenue Cycle Management aufrechterhalten wurde, was es dem Unternehmen ermöglichte, die Volumina in allen drei Segmenten zu erhöhen, ohne einen proportionalen Overhead zu schaffen.

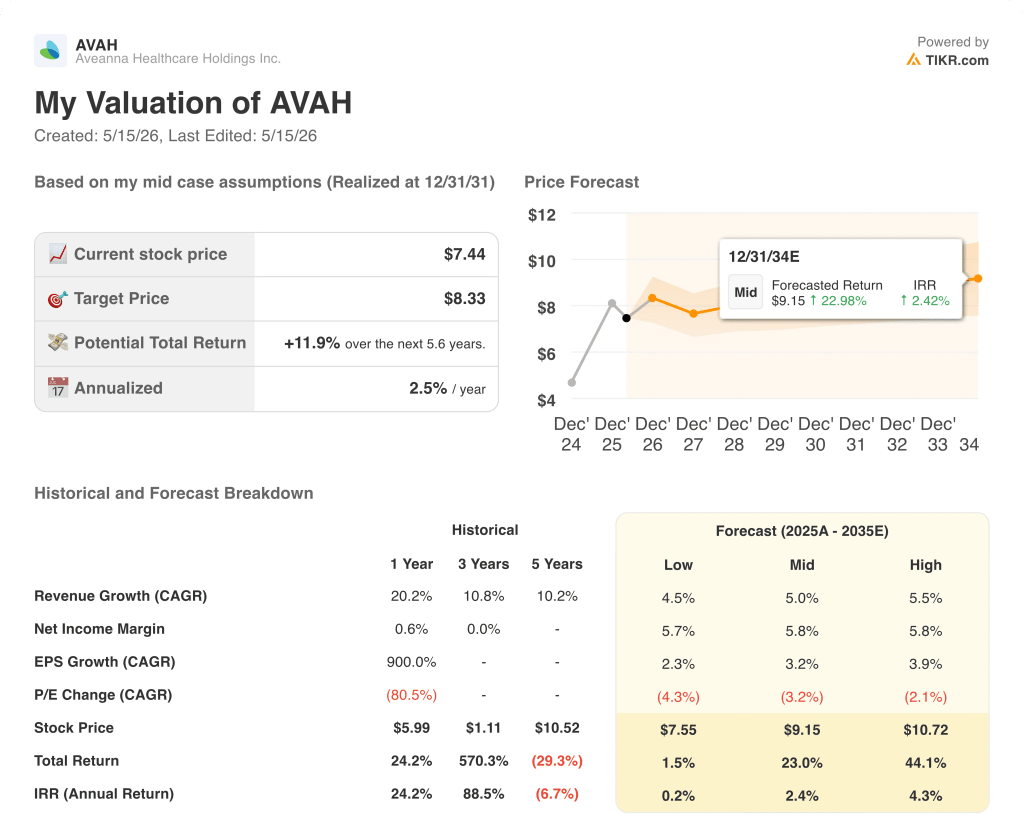

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR legt ein Kursziel von 8,33 $ fest, was einer Gesamtrendite von 11,9 % gegenüber dem aktuellen Kurs von 7,44 $ über 5,6 Jahre bzw. 2,5 % auf Jahresbasis entspricht.

Das Mid-Case-Modell geht von einem CAGR der Einnahmen von 5,0 % und einer Nettogewinnmarge von 5,8 % aus, wobei in der Prognose bis 2031 eine P/E-Kompression von 3,2 % pro Jahr enthalten ist.

Diese Annahme der KGV-Kompression ist die wichtigste Einschränkung des Renditeprofils: Selbst bei einem Umsatzwachstum im mittleren einstelligen Bereich und einer Nettogewinnmarge, die deutlich über dem aktuellen Niveau liegt, preist das Modell einen erheblichen Rückgang des Multiples ein, der die annualisierte Rendite auf 2,5 % begrenzt.

Das Ergebnis von Aveanna Healthcare im ersten Quartal, einschließlich der Anhebung der Prognosen und der bevorzugten Zahler in allen drei Segmenten, stärkt das Ertragswachstum, ändert aber nicht wesentlich das Bewertungsbild im Vergleich zu einem mittleren Fall, der bereits eine Multiplikatorkompression einpreist.

Der Investitionsfall für die Aveanna Healthcare-Aktie hängt davon ab, ob die operative Hebelwirkung und die Durchdringung mit bevorzugten Kostenträgern die Margenexpansion schnell genug aufrechterhalten können, um den Rückgang des Umsatzes, den das Modell für die nächsten fünf Jahre vorsieht, auszugleichen.

Was richtig laufen muss

- Das PDS-Volumen mit bevorzugten Kostenträgern, das im ersten Quartal 2026 etwa 60 % des MCO-Volumens erreichte (Ende 2025 waren es 57 %), muss sich weiter verlagern, wobei das Management langfristig einen Mix von über 80 % anstrebt, um das Wachstum des Umsatzes pro Stunde über der Lohninflation des Pflegepersonals zu halten

- Der Episodenmix in der häuslichen Krankenpflege und in der Hospizversorgung muss über 75 % liegen, und das Episodenvolumenwachstum von 23,1 % im ersten Quartal gegenüber dem Vorjahr muss aufrechterhalten werden, damit das Bruttomargenprofil des Segments von 53,7 % die Erholung der konsolidierten Marge verankern kann.

- Medical Solutions, das im ersten Quartal ein Volumenwachstum von 4,5 % und eine Bruttomarge von 44,7 % erzielte, muss seine Modernisierung mit bevorzugten Kostenträgern bis zur zweiten Hälfte des Jahres 2026 durchführen, um das vom Management für das vierte Quartal prognostizierte zweistellige Wachstum zu erreichen

- Die Übernahme von Family First Homecare, die mit dem 7,5-fachen des EBITDA nach Synergieeffekten bei einem Umsatz von ca. 120 Mio. USD bewertet wird, muss innerhalb des vom Management genannten 6-Monats-Fensters integriert werden, damit die Synergien bis zum Jahresende 2026 vollständig realisiert werden können.

Was noch schief gehen könnte

- Etwa 6 Mio. USD an zeitlich bedingten AR-Einnahmen haben den Umsatz und das EBITDA in Q1 in die Höhe getrieben; abgesehen davon bezeichnete das Management die zugrundeliegende EBITDA-Run-Rate als "hoch 70", was bedeutet, dass Q2 einen härteren sequentiellen Vergleich darstellt, als es die Headline-Zahl für Q1 impliziert

- Das 6-monatige CMS-Moratorium für die Aufnahme von Patienten in die häusliche Krankenpflege hat zwar nach Aussage des Managements keine Auswirkungen auf den laufenden Betrieb, führt jedoch zu einer regulatorischen Unsicherheit, die die M&A-Optionen im Segment der häuslichen Krankenpflege über Family First hinaus beeinträchtigen könnte

- Der Nettoverschuldungsgrad von ca. 3,8x bleibt im Vergleich zum erklärten Ziel des Managements von höchstens 3x erhöht und schränkt die Flexibilität bei der Kapitalallokation ein, falls das organische Wachstum oder die Integration von Family First unterdurchschnittlich ausfallen.

- Die PDS-Spanne pro Stunde, die sich derzeit im niedrigen $12-Bereich bewegt, wird voraussichtlich relativ flach bleiben, da neue Verträge mit bevorzugten Kostenträgern zu Sätzen unterzeichnet werden, die die mäßigen staatlichen Medicaid-Gewinne ausgleichen, anstatt darüber hinaus zu expandieren, so dass das Volumen der wichtigste Wachstumshebel bleibt

Sollten Sie in Aveanna Healthcare Holdings Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Aveanna Healthcare Holdings auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Aveanna Healthcare Holdings-Aktie zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der AVAH-Aktie auf TIKR → kostenlos