Wichtigste Erkenntnisse:

- Freshworks übertrifft die Umsatzschätzungen für Q1 2026 mit einem Umsatz von rund 229 Millionen US-Dollar, was einem Anstieg von rund 16 % gegenüber dem Vorjahr entspricht

- Das Unternehmen entlässt 11 % seiner Belegschaft, da die KI die Softwarebranche im Allgemeinen umgestaltet

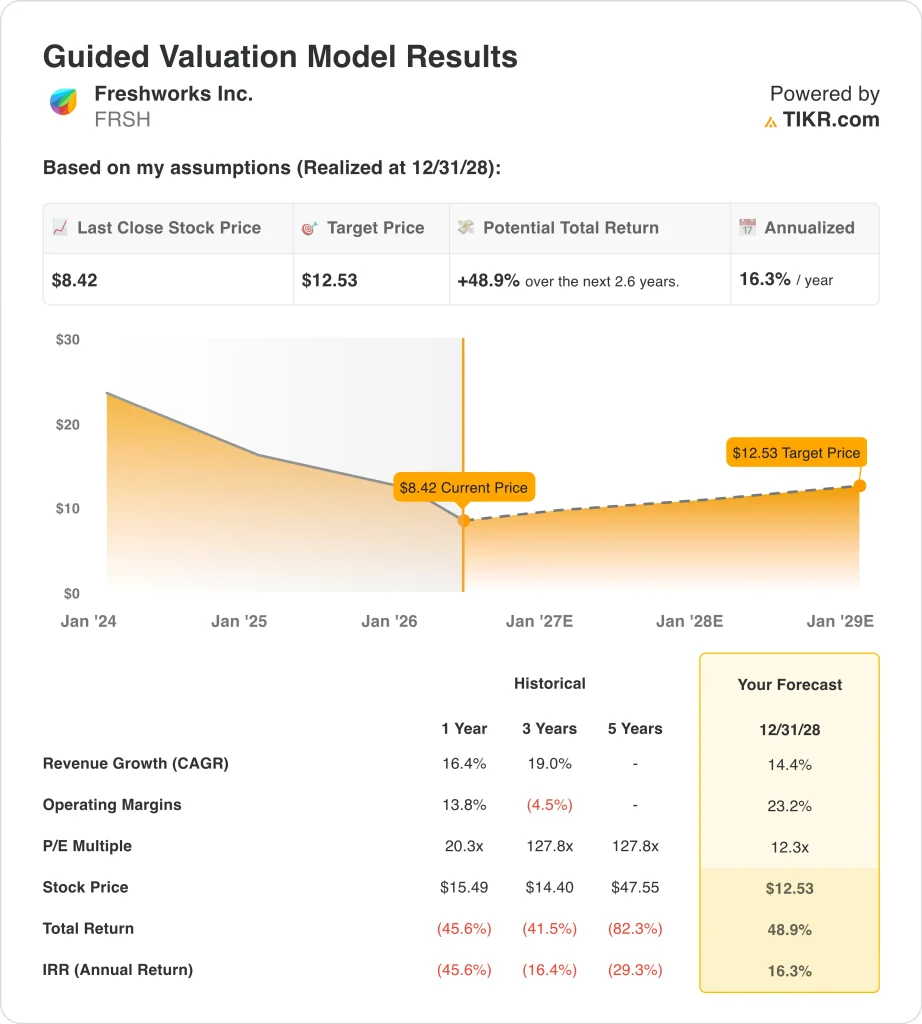

- Die FRSH-Aktie wird bei $8 gehandelt, deutlich unter ihrem 52-Wochen-Hoch von $16, und das Konsensziel der Analysten liegt bei $12

- Die FRSH-Aktie könnte bis Dezember 2028 von 8 $ auf etwa 13 $ pro Aktie steigen.

- Das bedeutet eine Gesamtrendite von rund 49 % bzw. rund 16 % auf Jahresbasis in den nächsten 2,6 Jahren.

Was ist passiert?

Freshworks Inc. (FRSH) meldete Ergebnisse für das 1. Quartal 2026, die die Schätzungen übertrafen, aber mit einer wichtigen Umstrukturierungsankündigung einhergingen. Der Umsatz erreichte etwa $229 Millionen, was einem Anstieg von etwa 16% gegenüber dem Vorjahr entspricht. Damit wurden die Erwartungen der Analysten von etwa 223 Millionen Dollar übertroffen. Die größte Schlagzeile war jedoch die Entscheidung des Unternehmens, 11 % seiner Belegschaft zu entlassen. Als Hauptgrund nannte die Unternehmensleitung die rasche Umgestaltung der Softwareentwicklung durch KI.

Diese Stellenstreichungen spiegeln einen breiteren Branchentrend wider, und Freshworks ist dabei, seine Kostenstruktur schnell an eine KI-zentrierte Welt anzupassen. Das Unternehmen rechnet mit einem Restrukturierungsaufwand in Höhe von 7 bis 9 Millionen US-Dollar im zweiten Quartal 2026, um diese Veränderungen abzudecken.

Die Anleger beobachten genau, ob die schlankeren Abläufe zu einer bedeutenden Margenverbesserung in der zweiten Hälfte des Jahres 2026 führen werden. Der Betriebsverlust im ersten Quartal verringerte sich auf 8,1 Mio. USD, was einen echten Fortschritt darstellt, auch wenn die Rentabilität noch nicht ganz erreicht ist.

CEO Dennis Woodside erwarb im März 2026 persönlich 125.000 Aktien, und diese Art von Insiderkäufen signalisiert das Vertrauen der Unternehmensführung in den Wert der Aktie. Der Vorstand genehmigte im Februar 2026 ein Aktienrückkaufprogramm im Wert von 400 Mio. $, so dass die Unternehmensleitung eindeutig davon ausgeht, dass die Aktie unterbewertet ist.

Die Aktie hat im vergangenen Jahr rund 46 % ihres Wertes verloren, und die 52-Wochen-Spanne reicht von 7 bis 16 US-Dollar. Freshworks ernannte außerdem im März 2026 Ian Tickle zum Chief Revenue Officer und signalisierte damit eine erneute Konzentration auf die Vertriebsausführung in wichtigen Unternehmensmärkten. Im Mai veranstaltete das Unternehmen seine Produktveranstaltung Refresh 2026, die in der Regel die Pipeline und das Kundenengagement ankurbelt.

Hier erfahren Sie, warum die Freshworks-Aktie in den nächsten Jahren einen deutlichen Aufwärtstrend verzeichnen könnte, da Einsparungen bei der Umstrukturierung und die Einführung von KI-Produkten die Rentabilität steigern.

Was das Modell über die FRSH-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Freshworks-Aktie auf der Grundlage des KI-integrierten Produktportfolios, der erwarteten Margenerholung durch die Umstrukturierung der Belegschaft und des anhaltenden Umsatzwachstums bei der Cloud-basierten Kundensupport- und IT-Service-Management-Software analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 14,4 %, einer operativen Marge von 23,2 % und eines normalisierten KGV-Multiplikators von 12,3 geht das Modell davon aus, dass die Freshworks-Aktie bis Dezember 2028 von 8 $ auf rund 13 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 48,9 % bzw. einer annualisierten Rendite von 16,3 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die FRSH-Aktie verwendet:

1. Umsatzwachstum: 14,4 %

Freshworks hat die Umsatzschätzungen der Analysten in den letzten Quartalen regelmäßig übertroffen. Im ersten Quartal 2026 übertraf der Umsatz von rund 229 Millionen US-Dollar die Schätzungen um etwa 6 Millionen US-Dollar. Das Unternehmen hat in den letzten drei Jahren eine jährliche Wachstumsrate von ca. 19 % erzielt, aber es wird erwartet, dass sich das Wachstum im Zuge der Reifung des Unternehmens und der Verschärfung des Wettbewerbsumfelds abschwächen wird.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir eine jährliche Umsatzwachstumsrate von 14,4 % zugrunde gelegt. Dies spiegelt die anhaltende Nachfrage nach KI-gestütztem Kundensupport und IT-Service-Management-Tools wider. Es berücksichtigt auch den Wettbewerbsdruck durch größere Unternehmenssoftware-Anbieter mit tieferen Integrations-Ökosystemen.

Der neue Chief Revenue Officer und das Refresh 2026-Produkt-Event deuten darauf hin, dass das Management der Vertriebsausführung und Innovation Priorität einräumt. Zusammengenommen stützen diese Faktoren die Annahme eines Wachstums im mittleren Zehnerbereich bis 2028, aber eine konsequente Umsetzung bleibt die wichtigste Variable.

2. Operative Margen: 23,2 %

Freshworks verzeichnete im ersten Quartal 2026 einen Betriebsverlust von 8,1 Millionen US-Dollar, aber die Tendenz verbessert sich schnell. Die Bruttomarge bleibt mit rund 85 % stark, was selbst im Vergleich zu den Standards der Softwarebranche hoch ist. Diese hohe Bruttomarge verschafft dem Unternehmen einen beträchtlichen Spielraum bei der Umwandlung von Umsätzen in Betriebseinnahmen, während es skaliert.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir eine operative Marge von 23,2 % angesetzt. Der Personalabbau von 11 % dürfte die Betriebskosten ab der zweiten Hälfte des Jahres 2026 erheblich senken. KI-gestützte Arbeitsabläufe dürften im Laufe der Zeit auch die Kosten für Support und Technik senken.

Das Erreichen einer operativen Marge von rund 23 % bei einem derzeitigen Betriebsverlust ist ehrgeizig. Es steht jedoch im Einklang mit der sich verbessernden Kostenstruktur des Unternehmens und mit dem, was disziplinierte KI-gesteuerte Softwareunternehmen in der Vergangenheit erreicht haben.

3. Exit P/E Multiple: 12,3x

Freshworks wird derzeit mit einem KGV für die nächsten zwölf Monate von etwa 12 gehandelt. Das ist im Vergleich zu den meisten anderen Softwareunternehmen niedrig und spiegelt die gedämpften Wachstumserwartungen des letzten Jahres wider. Der Multiplikator ist stark gesunken, da der Markt den Weg des Unternehmens zu nachhaltiger Rentabilität in Frage stellt.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein Exit-Multiple von 12,3 beibehalten. Dabei handelt es sich um eine konservative Annahme, die das anhaltende Umsetzungsrisiko im Zusammenhang mit der KI-Umstellung berücksichtigt. Sie spiegelt auch die Unsicherheit über den Zeitplan für das Erreichen einer nachhaltigen Rentabilität wider.

Wenn das Unternehmen seine Umstrukturierungsziele erreicht und das Wachstum wieder beschleunigt, ist eine deutliche Neubewertung des Multiplikators möglich. Im Moment geht das Modell jedoch konservativ davon aus, dass der Markt auf den Nachweis der Umsetzung warten wird, bevor er die Aktie mit einem höheren Gewinnmultiplikator belohnt.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

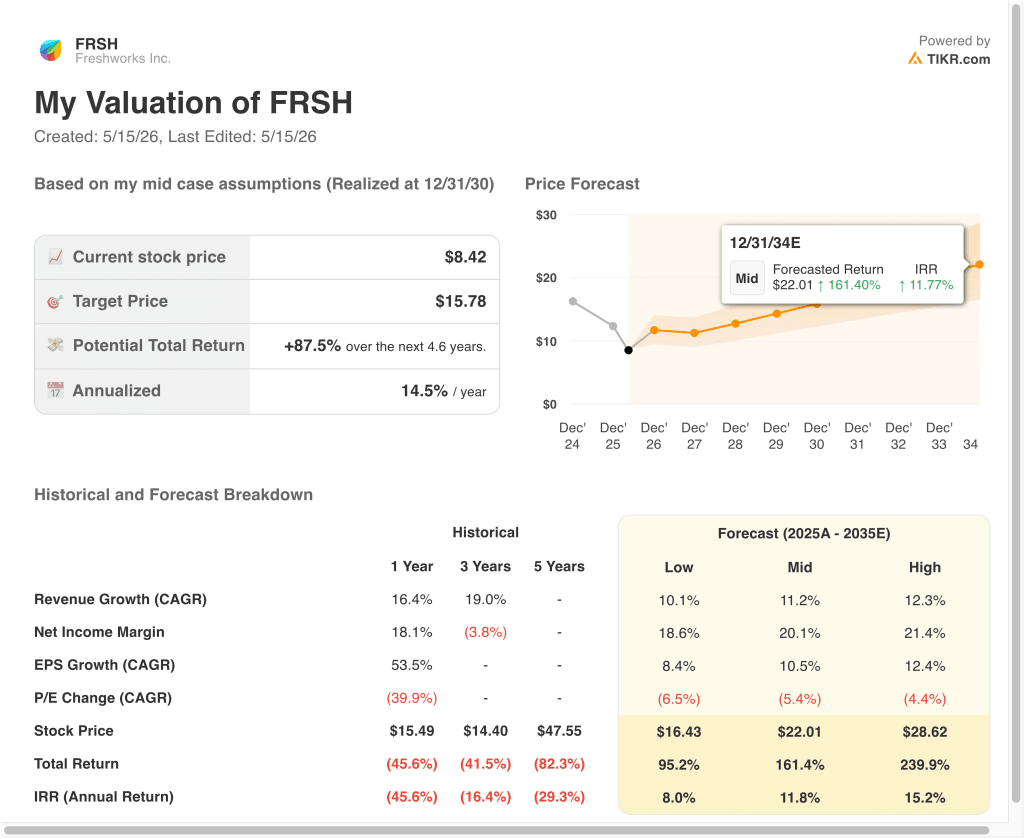

Verschiedene Szenarien für die FRSH-Aktie bis 2035 zeigen unterschiedliche Ergebnisse auf der Grundlage von Umsatzwachstum, Margenausweitung und Einführung von KI-Produkten (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Das Umsatzwachstum enttäuscht und die Restrukturierungseinsparungen kommen langsamer als erwartet zum Tragen → 8,0 % jährliche Rendite

- Mittlerer Fall: KI-Produkte gewinnen an Zugkraft und die Margen steigen, da die Umstrukturierung Einsparungen bringt → 11,8 % jährliche Rendite

- High Case: Starkes Umsatzwachstum und schnellere Margenverbesserung führen zu einer deutlichen Neubewertung → 15,2 % Jahresrendite

Freshworks befindet sich an einem entscheidenden Wendepunkt in seiner Unternehmensgeschichte. Die Kombination aus bedeutenden Insiderkäufen, einem umfangreichen Aktienrückkaufprogramm und einem neuen Chief Revenue Officer signalisiert, dass das Management es ernst meint mit der Schaffung eines langfristigen Shareholder Value.

Der Markt wird jedoch eine konsistente vierteljährliche Rentabilitätsentwicklung abwarten müssen, bevor er die Aktie mit einem deutlich höheren Multiplikator belohnt.

Sehen Sie, was Analysten jetzt über die FRSH-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Freshworks investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie FRSH auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie könneneine kostenlose Watchlist erstellen, um FRSHzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie dieAktien auf TIKR Free→.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!