Eckdaten

- Aktueller Kurs: ~$42 (15. Mai 2026)

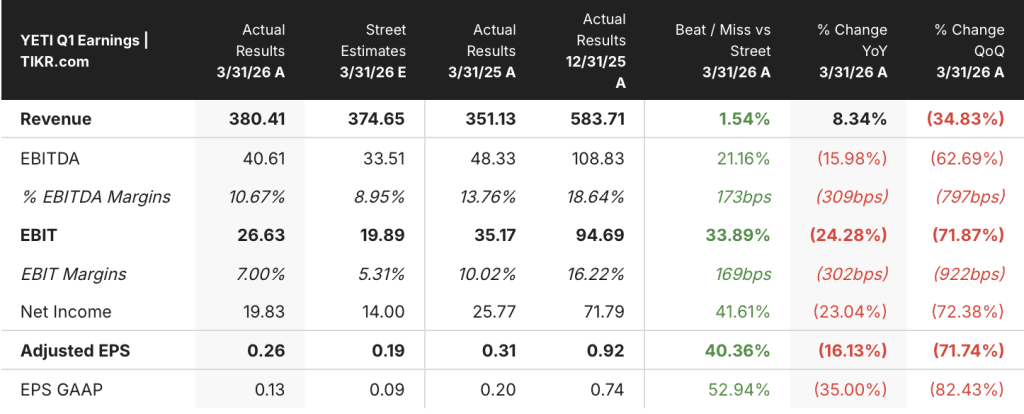

- Q1 2026 Umsatz: $380M, +8% YoY

- Bereinigtes EPS für Q1 2026: $0,26, niedriger als $0,31 in Q1 2025

- Umsatzwachstumsprognose für das Gesamtjahr 2026 (angehoben): 7% bis 8% (vorher: 6% bis 8%)

- Bereinigte EPS-Prognose für das Gesamtjahr 2026 (angehoben): $2,83 bis $2,89, +14% bis +17% gegenüber dem Vorjahr (zuvor: $2,77 bis $2,83)

- Wachstumsprognose für das bereinigte operative Ergebnis für das Gesamtjahr 2026 (angehoben): 8% bis 10% (vorher: 6% bis 8%)

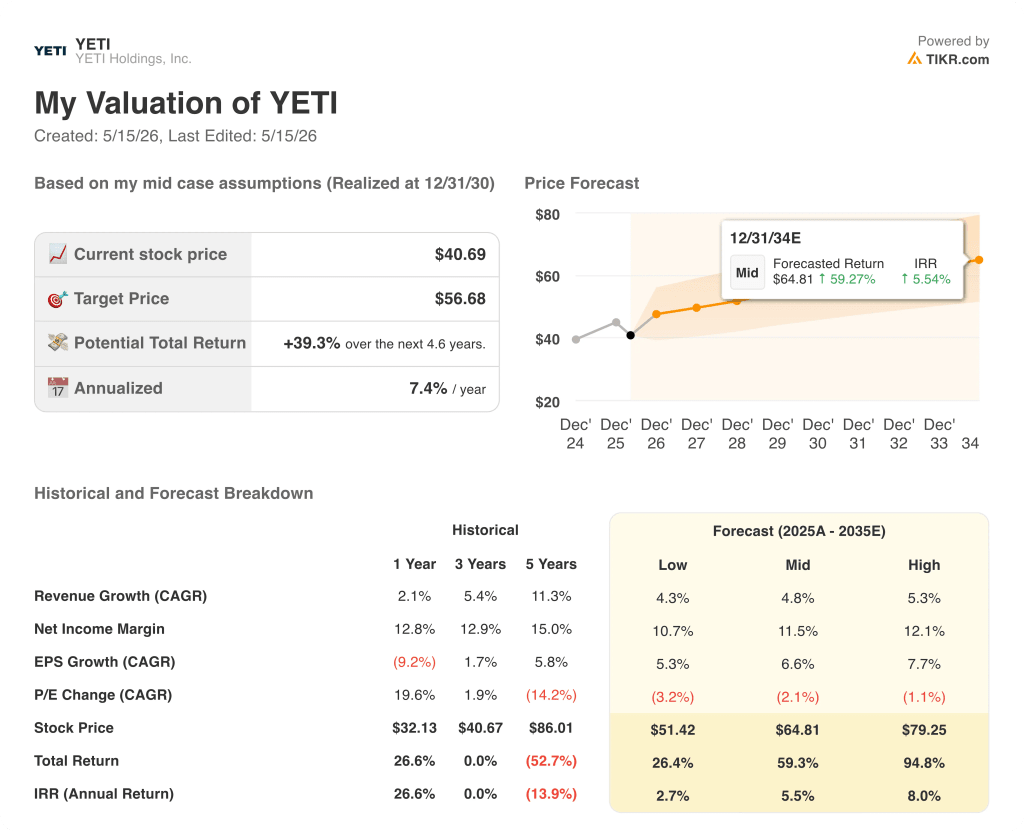

- TIKR-Modell-Kursziel (mittlerer Fall): ~$57, implizites Aufwärtspotenzial: ~39% über 4,5 Jahre

YETI-Aktie Gewinnaufschlüsselung: Q1 2026

Die YETI-Aktie(YETI) eröffnete ihr Geschäftsjahr 2026 mit einem Umsatz von 380 Mio. USD im ersten Quartal, was einem Anstieg von 8 % im Vergleich zum Vorjahr entspricht und am oberen Ende der ursprünglichen Jahresprognose von 6 % bis 8 % Wachstum liegt.

Der Großhandel trieb die Schlagzeile an und wuchs um 19 % auf $184 Mio., das stärkste Großhandelsquartal, das YETI seit mehr als drei Jahren abgeliefert hat, angetrieben durch zweistelliges Verkaufswachstum in den USA und gesunde Lagerbestände in den saisonal größeren Quartalen des Jahres.

Coolers & Equipment wuchs um 11% auf $156 Mio., angeführt von Soft Coolers, Taschen, Hard Coolers, Koffern und Aufbewahrungsbehältern, wobei die Nachfrage weiterhin das Angebot insbesondere bei Soft Coolers und Taschen übersteigt - eine Einschränkung, von der das Management erwartet, dass sie durch zusätzliche Kapazitäten in der zweiten Jahreshälfte behoben wird.

Drinkware verzeichnete ein Wachstum von 5 % auf 217 Mio. USD, das zweite Quartal in Folge mit einem Wachstum im mittleren einstelligen Bereich und die erste Rückkehr zum Wachstum im US-Drinkware-Geschäft nach den Bestandskorrekturen des Vorjahres, unterstützt durch neue Produkteinführungen wie stapelbare Becher, Trinkflaschen, Keramikbecher und die Yonder Shaker-Flasche.

Die Umsätze im Direktvertrieb blieben mit 197 Mio. USD unverändert, wobei die Stärke im E-Commerce, Amazon Marketplace und in den YETI-Einzelhandelsgeschäften durch einen Rückgang der Unternehmensumsätze im Vergleich zum Vorjahr ausgeglichen wurde, der auf das Timing der Bestellungen, einen härteren Jahresvergleich und eine schwächere Nachfrage von Unternehmenskäufern zurückzuführen ist, so CFO Scott Bomar in der Telefonkonferenz zum Q1-Ergebnis.

Das bereinigte EPS der YETI-Aktie sank von 0,31 US-Dollar im Vorjahresquartal auf 0,26 US-Dollar, was laut Bomar auf einen zusätzlichen ungünstigen Nettozolleinfluss von etwa 0,09 US-Dollar zurückzuführen ist.

Die Zölle sind der definierte Gegenwind für die erste Jahreshälfte: Die Bruttomargen sanken im Jahresvergleich um 200 Basispunkte auf 55,3 %, einschließlich einer Belastung von 280 Basispunkten durch höhere Zollkosten, die teilweise durch niedrigere Produktkosten und günstige Wechselkurse ausgeglichen wurden.

YETI hob die Prognosen für das Gesamtjahr an beiden Enden an: Die bereinigte EPS-Prognose wurde von 2,77 bis 2,83 US-Dollar auf 2,83 bis 2,89 US-Dollar angehoben, was eine höhere Prognose für die operative Marge von etwa 14,6 % widerspiegelt, die um 20 Basispunkte über der vorherigen Prognose von 14,4 % liegt; die Prognose für die Bruttomarge für das Gesamtjahr wurde von 56 % bis 57 % auf 56,5 bis 57 % angehoben.

Das Management geht davon aus, dass die Bruttomarge im Jahresvergleich in der ersten Jahreshälfte um etwa 200 Basispunkte sinken wird, gefolgt von einem Anstieg um etwa 50 Basispunkte in der zweiten Jahreshälfte, wenn der Preisdruck von Ende 2025 nachlässt.

Das Board of Directors hat die Ermächtigung zum Rückkauf von YETI-Aktien um 350 Mio. USD erweitert, wodurch sich die verbleibende Ermächtigung auf insgesamt 500 Mio. USD erhöht, aufbauend auf etwa 300 Mio. USD an Rückkäufen, die im Laufe des Jahres 2025 getätigt wurden, und weiteren geplanten 100 Mio. USD im Jahr 2026.

YETI Stock Financials: Margendruck läuft auf Hochtouren

Die Gewinn- und Verlustrechnung der YETI-Aktie zeigt eine Margenkompression, die von vornherein so angelegt ist, dass eine Erholung in der zweiten Jahreshälfte in die eigenen Prognosen des Unternehmens eingebaut ist.

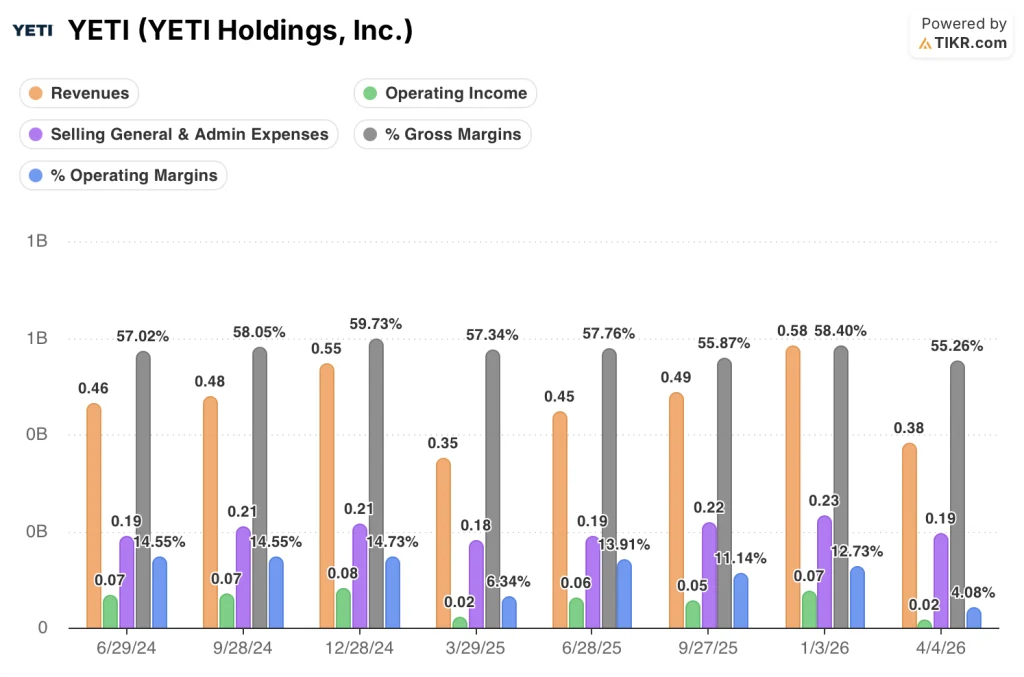

Der Umsatz stieg von 350 Mio. USD im ersten Quartal 2025 auf 380 Mio. USD im ersten Quartal 2026 und setzte damit den Trend der sequenziellen Wiederbeschleunigung nach einem schwachen ersten Quartal 2025 fort, das zu diesem Zeitpunkt im Jahresvergleich nur ein Wachstum von 2,9 % aufwies.

Die Bruttomarge hat sich in den letzten Quartalen in einem Band bewegt: 57,3 % im 1. Quartal 2025, 57,8 % im 2. Quartal 2025, 55,9 % im 3. Quartal 2025, 58,4 % im 4. Quartal 2025 und 55,3 % im 1. Quartal 2026, wobei das aktuelle Quartal das schwächste in den acht dargestellten Zeiträumen ist.

Die operative Marge folgte demselben Muster: 14,5 % in Q2 2024, 14,6 % in Q3 2024, 14,7 % in Q4 2024, dann ein Rückgang auf 6,3 % in Q1 2025, bevor sie sich in Q2 bis Q4 2025 auf 13,9 %, 11,1 % und 12,7 % erholte - und in Q1 2026 wieder auf 4,1 % zurückging.

Das Q1-Muster spiegelt die saisonale Realität wider, dass Q1 strukturell das kleinste Umsatzquartal von YETI ist, was die Fixkostenbelastung der Margen im Vergleich zu den größeren Quartalen der zweiten Jahreshälfte verstärkt.

Die bereinigten Vertriebs- und Verwaltungskosten stiegen in Q1 2026 um 10 % auf 184 Mio. USD, wobei das Management den Anstieg auf Investitionen in neue Filialen, den internationalen Personalbestand und Technologieausgaben zur Unterstützung des digitalen Geschäfts zurückführt - Kosten, die sich laut Bomar in der zweiten Jahreshälfte als Prozentsatz des Umsatzes voraussichtlich abschwächen werden.

Das bereinigte Betriebsergebnis ging um 24 % auf 27 Mio. USD oder 7 % des Umsatzes zurück, wobei das Management eine Verbesserung der operativen Marge um etwa 350 Basispunkte in der zweiten Jahreshälfte erwartet, um den Rückgang von etwa 450 Basispunkten in der ersten Jahreshälfte auszugleichen.

Was sagt das Bewertungsmodell?

Das TIKR-Modell sieht für die YETI-Aktie ein mittleres Kursziel von 57 $ gegenüber einem aktuellen Kurs von etwa 41 $ vor, was eine Gesamtrendite von 39 % über viereinhalb Jahre oder eine annualisierte Rate von 7,4 % bedeutet.

Der Mid-Case geht von einer CAGR des Umsatzes von 4,8 % und einer Nettogewinnmarge von 11,5 % aus, wobei der Gewinn pro Aktie mit einer CAGR von 6,6 % wächst, während das KGV um 2,1 % pro Jahr komprimiert wird.

Diese Annahme der KGV-Kompression ist die Einschränkung: Selbst bei einem jährlichen EPS-Wachstum von 6,6 % preist das Modell einen im Laufe der Zeit schrumpfenden Gewinnmultiplikator ein, was den Kurszuwachs für Anleger, die auf dem heutigen Niveau kaufen, begrenzt.

Die Übererfüllung des ersten Quartals und die Anhebung der Prognosen stärken den kurzfristigen Ausführungsfall, aber die annualisierte Rendite von 7,4 % im mittleren Fall ist ein gemessenes Ergebnis - keine Neubewertungsgeschichte.

Der Investment Case der YETI-Aktie ist nach dem ersten Quartal schrittweise stärker geworden: Die Umsatzsteigerung, der als vorübergehend eingestufte tarifäre Gegenwind und die Dynamik im Großhandel sind allesamt Signale dafür, dass die operative These intakt ist, aber das Renditeprofil erfordert immer noch Geduld und eine mehrfache Kompressionstoleranz.

Das erste Quartal der YETI-Aktie hat die Beständigkeit der Nachfrage deutlich gemacht, aber das Gesamtjahr hängt von der Erholung der Margen im zweiten Halbjahr ab, die noch nicht eingetreten ist.

Was richtig laufen muss

- Die Bruttomarge muss sich auf die 56,5 % bis 57 % für das Gesamtjahr erholen, da die Tarifkomponente in der zweiten Jahreshälfte nachlässt und die Lücke von ~200 Basispunkten im Vergleich zum Vorjahr aus Q1 geschlossen wird.

- Die Lieferengpässe bei Weichkühlern und Taschen müssen gelöst werden, indem zusätzliche Kapazitäten wie geplant in der zweiten Jahreshälfte 2026 zur Verfügung gestellt werden und der identifizierte Nachholbedarf in realisierte Umsätze umgewandelt wird

- Das internationale Wachstum muss sich über das gesamte Jahr hinweg im Bereich von 20 % halten, wobei sich die Schwäche der Unternehmensverkäufe in Q1 nicht in großem Umfang in Q2 bis Q4 wiederholen darf.

- Die Unternehmensverkäufe müssen die vom Management auf der Telefonkonferenz erwähnte Verbesserung zu Beginn des 2. Quartals fortsetzen und sich von der schwachen Auftragslage erholen, die das D2C-Wachstum in Q1 gebremst hat

Was noch schief gehen könnte

- Die Section 122-Tarifregelung ist vorübergehend, und das Management geht davon aus, dass die IEEPA-Tarife im Juli wieder bei ca. 20 % liegen werden, wodurch der Kostengegenwind wiederhergestellt und die Prognoseerhöhung möglicherweise untergraben wird, falls sich die realisierten Tarife weiter verschlechtern

- Die Bruttomarge ging im ersten Quartal 2026 auf 55,3 % zurück, der schwächste Wert in den letzten acht Quartalen; wenn die Erholung im zweiten Halbjahr nicht eintritt, ist die operative Marge von 14,6 % für das Gesamtjahr gefährdet und die Spanne für den Gewinn pro Aktie von 2,83 bis 2,89 US-Dollar sinkt auf ihren unteren Wert

- Das D2C-Geschäft blieb mit $197 Mio. flach, wobei die Unternehmensverkäufe als Bremsklotz wirkten; wenn die Unternehmenskäufer in Q2 und Q3 vorsichtig bleiben, könnte die Verschiebung des Vertriebskanalmix in Richtung Großhandel (der niedrigere Margen als das DTC-Geschäft aufweist) die Erholung der Bruttomarge weiter drücken

- Der mittlere Fall von TIKR geht von einer KGV-Kompression von 2,1 % pro Jahr aus: Wenn die Ausführung in einem der oben genannten Szenarien ins Stocken gerät, beschleunigt sich die multiple Kompression und die Gesamtrenditeprognose von ~39 % über 4,6 Jahre schrumpft erheblich

Sollten Sie in YETI Holdings, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von YETI Holdings, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um YETI Holdings, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der YETI-Aktie auf TIKR → kostenlos