Wichtige Statistiken für die CAVA-Aktie

- 52-Wochen-Spanne: $43 bis $99

- Aktueller Kurs: $76

- Mittleres Kursziel: $90

- Höchstes Kursziel: $110

- Analystenkonsens: 13 Käufe / 3 Outperforms / 12 Holds / 1 Sel

- TIKR Modellziel (Dez. 2030): $205

Was ist passiert?

Die CAVA Group(CAVA), eine mediterrane Fast-Casual-Restaurantkette, die sich auf individuell gestaltbare Bowls und Pitas spezialisiert hat, überschritt 2025 zum ersten Mal die Marke von 1 Milliarde US-Dollar Jahresumsatz, während sie gleichzeitig ihre Präsenz auf 439 Standorte in 28 Staaten ausweitete.

Der Gesamtjahresumsatz von CAVA stieg im Vergleich zum Vorjahr um 22,5 % und überschritt damit den Meilenstein von einer Milliarde Dollar. Der Umsatz bei gleichem Restaurantangebot stieg im Gesamtjahr um 4 %, ein Ergebnis, das das Management als die stärkste Klasse von Neueröffnungen in der Unternehmensgeschichte bezeichnete.

Die Produktivität der neuen Restaurants lag im Jahr 2025 bei über 100 %, wobei das durchschnittliche Volumen der neuen Einheiten bei über 3 Mio. US-Dollar lag, eine Zahl, die darauf hindeutet, dass die Nachfrage der Marke sogar die eigenen internen Erwartungen übertrifft.

Brett Schulman, Mitbegründer und CEO, erklärte in der Telefonkonferenz für das vierte Quartal 2025, dass "unsere Dynamik mehr als nur Expansion widerspiegelt - sie signalisiert, dass unser Wertversprechen bei den immer anspruchsvolleren Verbrauchern von heute ankommt", und brachte die Preisdisziplin von CAVA (das Unternehmen hat weniger als die Hälfte der Preiserhöhungen von Branchenkollegen akzeptiert, während es den Verbraucherpreisindex um mehr als 10 % unterboten hat) direkt mit einem sich vergrößernden Wettbewerbsgraben in Verbindung.

Auf dem Weg ins Jahr 2026 bringt CAVA sein allererstes Seafood-Angebot auf den Markt, nämlich mit Granatapfel glasierten Lachs, erschließt neue Märkte im Mittleren Westen, darunter Cincinnati und St. Louis, und strebt mindestens 74 bis 76 Netto-Neueröffnungen von Restaurants an, um sein Ziel von 1.000 Standorten bis 2032 zu erreichen.

Argus Research stufte die CAVA-Aktie Ende Februar auf "Hold" herab und führte dabei Bewertungsbedenken an und wies darauf hin, dass die Umsatzkennzahlen für die gleichen Restaurants "für die Perfektion eingepreist" seien - ein Kontrapunkt, der die Spannung beschreibt, mit der die Anleger jetzt konfrontiert sind, da die CAVA-Aktie 23 % unter ihrem vorherigen Höchststand von 99 US-Dollar liegt.

Die Meinung der Wall Street zur CAVA-Aktie

Die Herabstufung durch Argus kristallisierte die Debatte heraus, die jetzt die CAVA-Aktie bestimmt: Das Umsatzwachstum und die Wirtschaftlichkeit der Einheiten sind strukturell stark, aber der Markt ist nicht mehr bereit, die Prämie zu zahlen, die er einst zahlte, und die Frage ist, ob der aktuelle Preis diese Disziplin oder eine echte Fehlbewertung widerspiegelt.

Der Umsatz von CAVA wird im ersten Quartal 2026 voraussichtlich um rund 26 % gegenüber dem Vorjahr wachsen, aufbauend auf einem zweijährigen Umsatzwachstum bei gleichbleibenden Restaurantumsätzen, das sich in jedem Quartal 2025 sequentiell beschleunigte, wobei das Management bestätigte, dass die Umsätze im ersten Quartal über der Prognose von 3 % bis 5 % für das Gesamtjahr lagen.

Die Berichterstattung hat sich auf 29 Analysten ausgeweitet, mit einem Konsens von 13 Käufen / 3 Outperforms / 12 Holds / 1 Sell und einem durchschnittlichen Kursziel von $90, was ein Aufwärtspotenzial von etwa 18 % gegenüber $76,09 bedeutet, wobei das Höchstziel bei $110 und das Tiefstziel bei $63 liegt, eine Spanne, die zeigt, wie gespalten die Straße nach einem Jahr ist, in dem die CAVA-Aktie um 47 % fiel, bevor sie sich teilweise erholte.

Das hohe Kursziel von 110 $ spiegelt das Szenario wider, in dem der Lachs für einen anhaltenden Anstieg des Verkehrsaufkommens sorgt, die operativen Verbesserungen von AGM sich im Laufe des Jahres verstärken und die Umsätze der gleichen Restaurants am oberen Ende der Prognosen bleiben; das niedrige Kursziel von 63 $ spiegelt die Ansicht von Argus wider, dass die sich verlangsamenden Kennzahlen und die überzogene Bewertung wenig Spielraum für Fehler lassen.

Das strukturelle Risiko ist eine nachhaltige Verlangsamung des Umsatzes auf dem gleichen Restaurantniveau unter 3 %: Wenn das Verkehrsaufkommen nachlässt, weil sich das Werbeumfeld für Restaurants verschärft und die Neuheit des Lachses verblasst, wird die Erholung der Marge auf Restaurantniveau in Richtung 25 % schwieriger zu erreichen sein und die These der Umsatzsteigerung verliert ihre zentrale Stütze.

Die Ergebnisse des ersten Quartals 2026 am 19. Mai sind der erste Anhaltspunkt dafür, ob die Einführung des Lachses zu einem Anstieg des Verkehrsaufkommens führt, der über die Annahme eines niedrigen bis mittleren einstelligen Umsatzes hinausgeht, und die spezifische Zahl, auf die man achten muss, ist der Umsatz im gleichen Restaurant im Verhältnis zum Prognoseband von 3 bis 5 %.

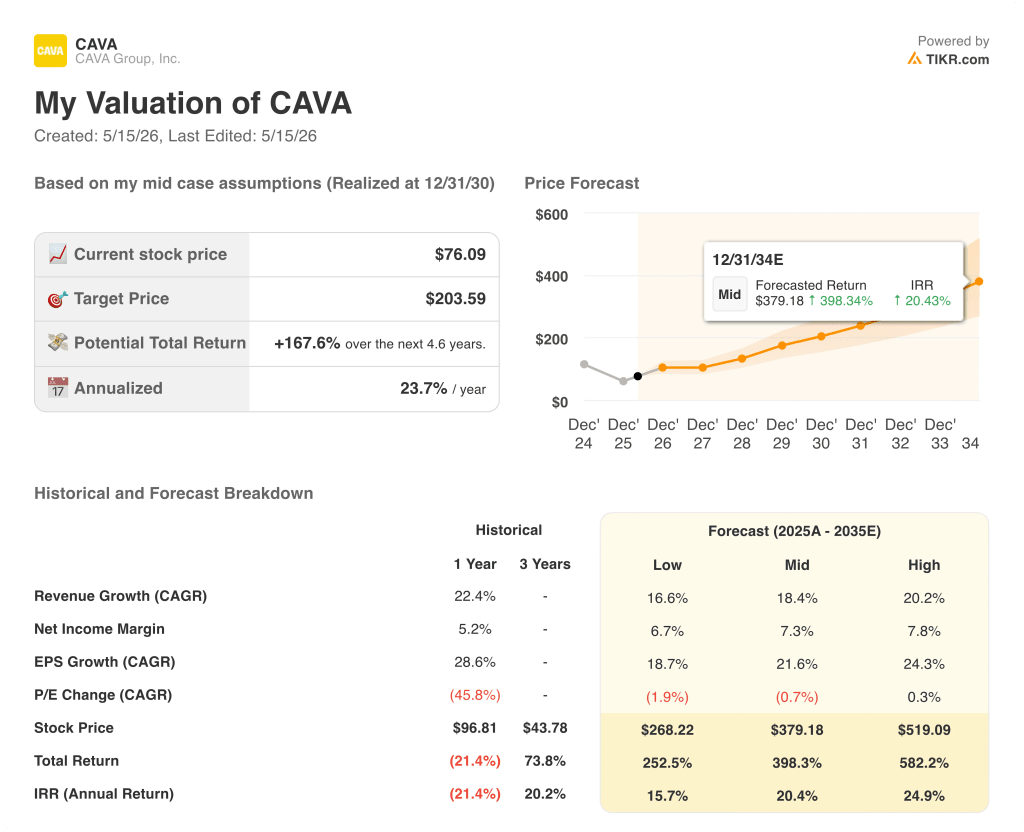

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR bewertet CAVA mit 204 $, was ein Aufwärtspotenzial von etwa 168 % gegenüber 76,09 $ impliziert, basierend auf einer durchschnittlichen Umsatzsteigerung von 18 % bis 2030 und einer Ausweitung der Nettogewinnmarge von heute 5,2 % auf 7,3 % bei Fälligkeit - Annahmen, die voraussetzen, dass das Modell für das Wachstum der Einheiten ohne nennenswerte Unterbrechungen bei etwa 560 zusätzlichen Restauranteröffnungen funktioniert.

Das Argument hängt von einer Variable ab: ob CAVAs Umsatz in den Restaurants bis 2026 bei oder über 3 % bleiben kann, während das Unternehmen die operative Komplexität der Skalierung über 500 Einheiten hinaus, die Einführung von Lachs und den gleichzeitigen Aufbau einer neuen Führungsstruktur vor Ort bewältigt.

Was richtig laufen muss

- Die Umsätze in den gleichen Restaurants bleiben bis 2026 bei 3 % bis 5 %, was den langfristigen Algorithmus in einem Verbraucherumfeld bestätigt, in dem andere Unternehmen wie Chipotle mit Gegenwind durch die "Slop-Bowl-Müdigkeit" zu kämpfen haben

- Mit Granatapfel glasierter Lachs sorgt für zusätzlichen Umsatz, ohne dass die Marge um mehr als die prognostizierten 100 Basispunkte sinkt, was beweist, dass die Menüplattform expandieren kann, ohne die Wirtschaftlichkeit der Einheit zu beeinträchtigen

- Das AGM-Programm (Assistant General Manager), das zum Zeitpunkt der Telefonkonferenz im vierten Quartal zu 60 % besetzt war und bis Mitte 2026 abgeschlossen sein soll, unterstützt die Leistung neuer Restaurants mit einer Produktivität von über 90 %.

- Das EBITDA erreicht 2026 rund 180 US-Dollar, was zeigt, dass die operative Hebelwirkung real ist und dass die Investitionen in Verwaltung und Vertrieb die Größenvorteile des Umsatzwachstums von über 22 % nicht vollständig aufzehren

- Die Markenbekanntheit, die laut Management im vergangenen Jahr von 55 % auf 62 % gestiegen ist, nimmt weiter zu, da die Markteintritte im Mittleren Westen zu Halo-Effekten in den neuen Märkten führen.

Was schief gehen könnte

- Die Herabstufung durch Argus erweist sich eher als Frühindikator denn als Stimmungsuntergrenze: Die Umsätze im gleichen Restaurant fallen unter 3 %, und das vorwärts gerichtete P/E CAGR von (1,9 %) im Low Case beschleunigt die multiple Kompression in Richtung des niedrigen Zielwerts von 63 $

- Die operative Komplexität der Lachse beeinträchtigt die Arbeitseffizienz in einer Weise, die der prognostizierte Gegenwind von 100 Basispunkten bei den Margen nicht vollständig erfasst und die Gewinnmargen auf Restaurantniveau unter die prognostizierte Untergrenze von 23,7% drückt.

- Die Produktivität neuer Restaurants liegt unter 90 %, da den Neuzugängen in Columbus, Minneapolis und St. Louis die Markenbekanntheit fehlt, die in den etablierten Märkten für eine Produktivität von über 100 % gesorgt hat

- Die Führungsriege, die Brett Schulman als "den größten Hebel für unser Wachstum" bezeichnete, kann nicht schnell genug skalieren, um die Ausführungsqualität aufrechtzuerhalten, wenn CAVA über das Jahr 2026 hinaus auf mehr als 100 jährliche Eröffnungen zusteuert

Sollten Sie in CAVA Group, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der CAVA Group, Inc. auf und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um CAVA Group, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CAVA-Aktie auf TIKR → kostenlos