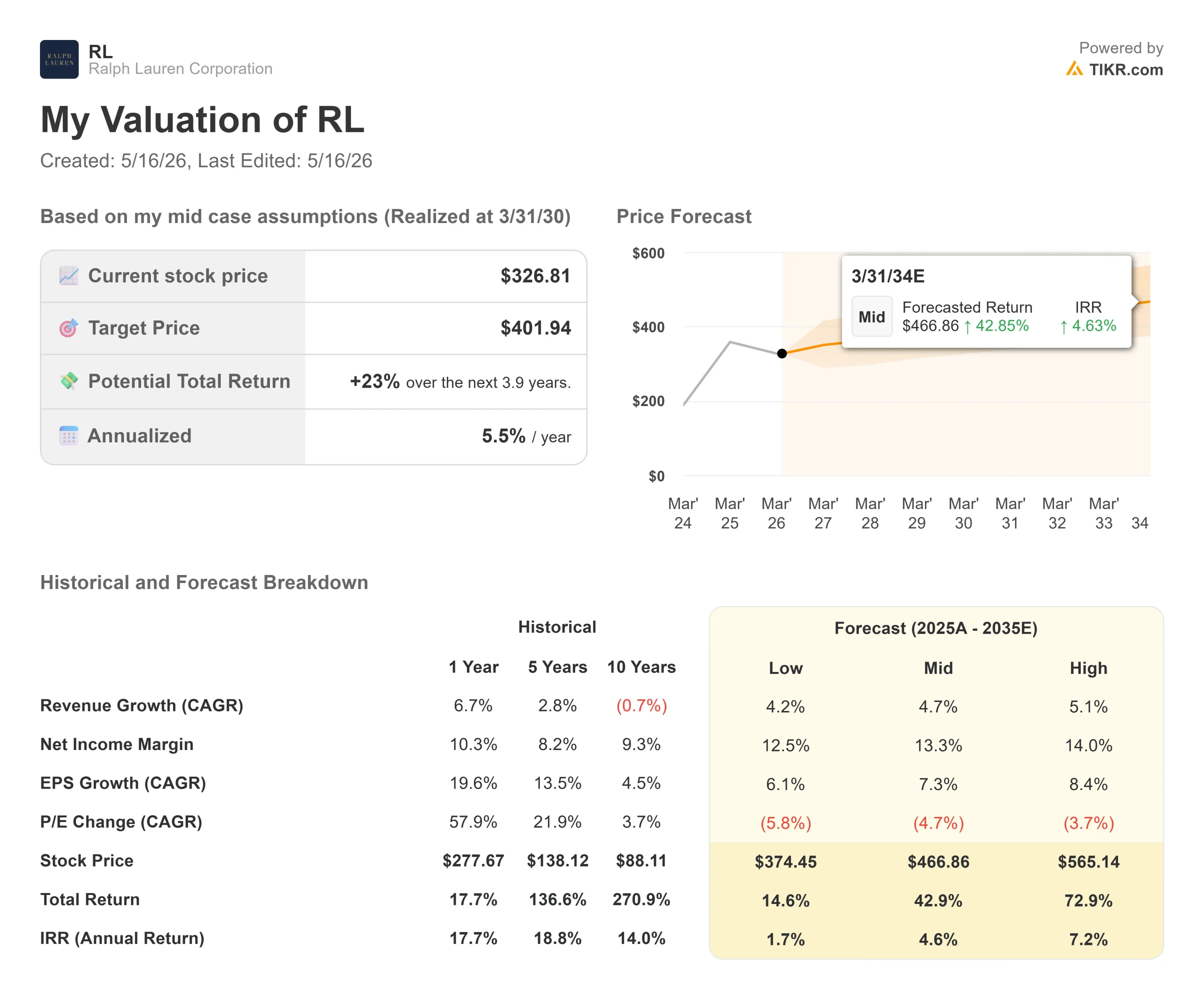

Kennzahlen zur Ralph Lauren-Aktie

- Aktueller Kurs: $326,81

- Kursziel (Mitte): ~$402

- Straßenziel: ~$414

- Mögliche Gesamtrendite: ~23%

- Annualisierter IRR: ~6% / Jahr

- Ergebnis-Reaktion: +1,25% (5. Februar 2026)

- Max Drawdown: -16.10% (5/15/26)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Ralph Lauren Corporation (RL) war in den letzten drei Jahren eine der stärksten Markenimpulse in der globalen Bekleidungsbranche. Dann stieß die Aktie gegen eine Wand. Die Aktien sind von ihrem 52-Wochen-Hoch von 393,41 $ um 16,10 % auf 326,81 $ gefallen und haben in dieser Woche den gleitenden 200-Tage-Durchschnitt unterschritten, obwohl das Unternehmen sein bestes Weihnachtsquartal seit Jahren ablieferte, die Prognosen für das Gesamtjahr zweimal anhob und einen kulturellen Meilenstein erreichte, den nur wenige Modemarken je erreichen. Diese Woche ernannte der U.S. Postal Service Ralph Lauren zum Kurator seiner American Icons Briefmarkenkollektion zu Ehren des 250-jährigen Jubiläums Amerikas, das erste Mal in der Geschichte des USPS, dass eine einzelne Person eine komplette offizielle Briefmarkenausgabe beaufsichtigt hat.

Die Reaktion des Marktes? Die Aktien fielen weiter.

Diese Diskrepanz ist die zentrale Frage auf dem Weg zu den Q4 FY2026-Ergebnissen am 21. Mai. Citi stufte RL Ende März auf Kaufen hoch und bezeichnete den Ausverkauf seit Jahresbeginn als "attraktive Kaufgelegenheit" mit einem Kursziel von 400 $. BTIG hob sein Ziel im Mai auf 450 $ an. BofA stieg im April auf $450. UBS liegt bei 480 $. Laut TIKR liegt das mittlere Kursziel der Börse bei 414,26 $ und damit etwa 27 % über dem aktuellen Kurs.

Ist die Angst also rational begründet, oder handelt es sich um eine Kaufgelegenheit?

Worum es beim Ausverkauf geht

Die Besorgnis ist spezifisch: Zölle und kurzfristiger Margendruck.

Auf der Telefonkonferenz zu den Q3-Ergebnissen am 5. Februar war CFO Justin Picicci direkt. Es wird erwartet, dass die Zölle die Bruttomarge in der ersten Hälfte des nächsten Geschäftsjahres erheblich belasten werden", bis das Unternehmen die höhere Kostenbasis ausgleichen kann. Für das vierte Quartal des Geschäftsjahres 2016 prognostizierte das Management einen Rückgang der operativen Marge um 80 bis 120 Basispunkte bei konstanten Wechselkursen, der auf die höheren US-Zölle, das Timing der Marketingausgaben für die Mailänder Modenschau und die Olympischen Winterspiele sowie auf strategische Kürzungen im Off-Price-Geschäft zurückzuführen ist. Dieser Margenrückgang in einem der umsatzschwächsten Quartale des Jahres hat die Anleger verunsichert, die eine ununterbrochene Expansion eingepreist hatten.

Die zweite Sorge gilt dem nordamerikanischen Großhandel. Picicci räumte ein, dass Saks sich konsolidiert hat, betonte aber ausdrücklich, dass Ralph Laurens Nettoexponierung minimal ist, was unser diszipliniertes und proaktives Management des Kontos widerspiegelt". Das Unternehmen zieht sich auch absichtlich aus den Off-Price-Kanälen zurück, was zwar langfristig richtig ist, aber kurzfristig Lärm in der Ertragslinie verursacht.

Historische und zukünftige Schätzungen für die Ralph Lauren-Aktie anzeigen (kostenlos!) >>>

Warum Bullen glauben, dass der Ausverkauf überstanden ist

Beginnen wir mit dem durchschnittlichen Einzelhandelsumsatz (AUR), der die tatsächliche Preismacht misst. Im 3. Quartal wuchs der AUR um 18% und lag damit weit über der ursprünglichen Prognose im hohen einstelligen Bereich. Picicci erläuterte den Grund dafür: Die Verringerung der Rabatte war der Hauptgrund für das AUR-Wachstum, das im dritten Quartal im hohen Zehnerbereich lag und damit die ursprüngliche Erwartung übertraf. Die Marke musste keine Rabatte gewähren, um Produkte in allen drei Regionen abzusetzen. Picicci beschrieb, dass dies auf dem aufbaut, was die Geschäftsleitung als mehr als acht Jahre beständiges AUR-Wachstum bezeichnet, wobei in jeder Region noch Luft nach oben ist.

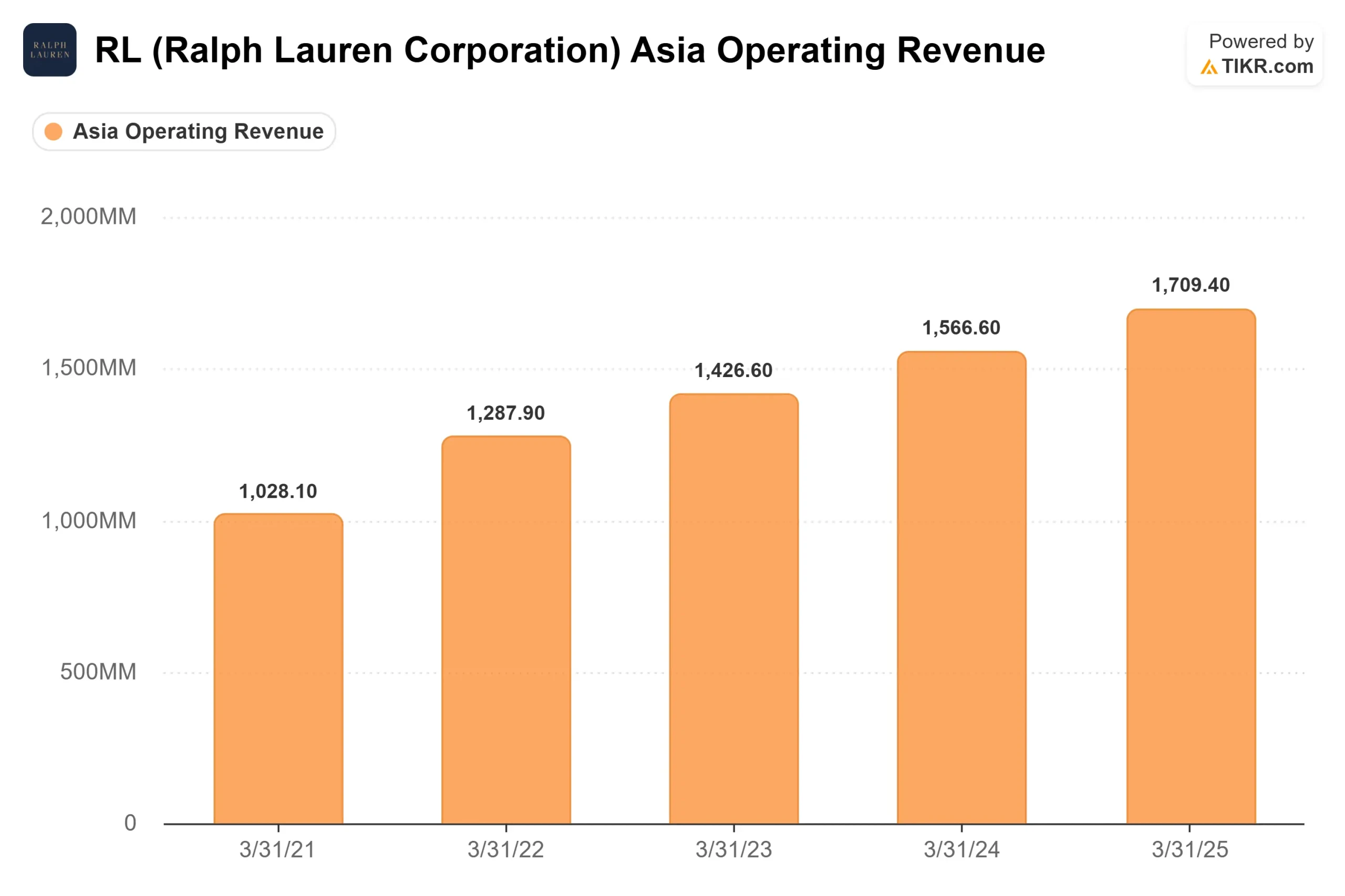

Asien ist der andere Motor. Im 3. Quartal wuchs der Umsatz in dieser Region um 22 %, angeführt von China mit mehr als 30 %, und lag damit über den Prognosen des Managements im Rahmen der Bilanzpressekonferenz. CEO Patrice Louvet beschrieb Asien als strukturell und nicht als zyklisch: "Wir haben bedeutende geografische Freiräume, die wir mit einem durchdachten Ansatz in unseren Top-Städten erschließen." Das Unternehmen gewann im dritten Quartal 2,1 Millionen neue Kunden im Direktvertrieb (DTC) hinzu und übertraf damit den Vorjahresrekord von 1,9 Millionen, angeführt von jüngeren Käufern und Frauen.

Jenseits der Zahlen ist Louvets Beschreibung der Art und Weise, wie Ralph Lauren seine Marke aufbaut, von Bedeutung: Ralph ist eher ein Filmregisseur, wie Martin Scorsese oder Steven Spielberg, als ein traditioneller Designer. Die Marke konstruiert kulturelle Momente, wie das Team USA bei den Olympischen Winterspielen in Mailand, die Partnerschaft mit Lando Norris in der Formel 1 und die USPS American Icons-Kollektion, die das Engagement der Verbraucher unabhängig von Modetrends aufrechterhalten. Diese kulturelle Akkumulation ist immer schwieriger zu wiederholen und verstärkt sich im Laufe der Zeit.

Wettbewerber-Kontext

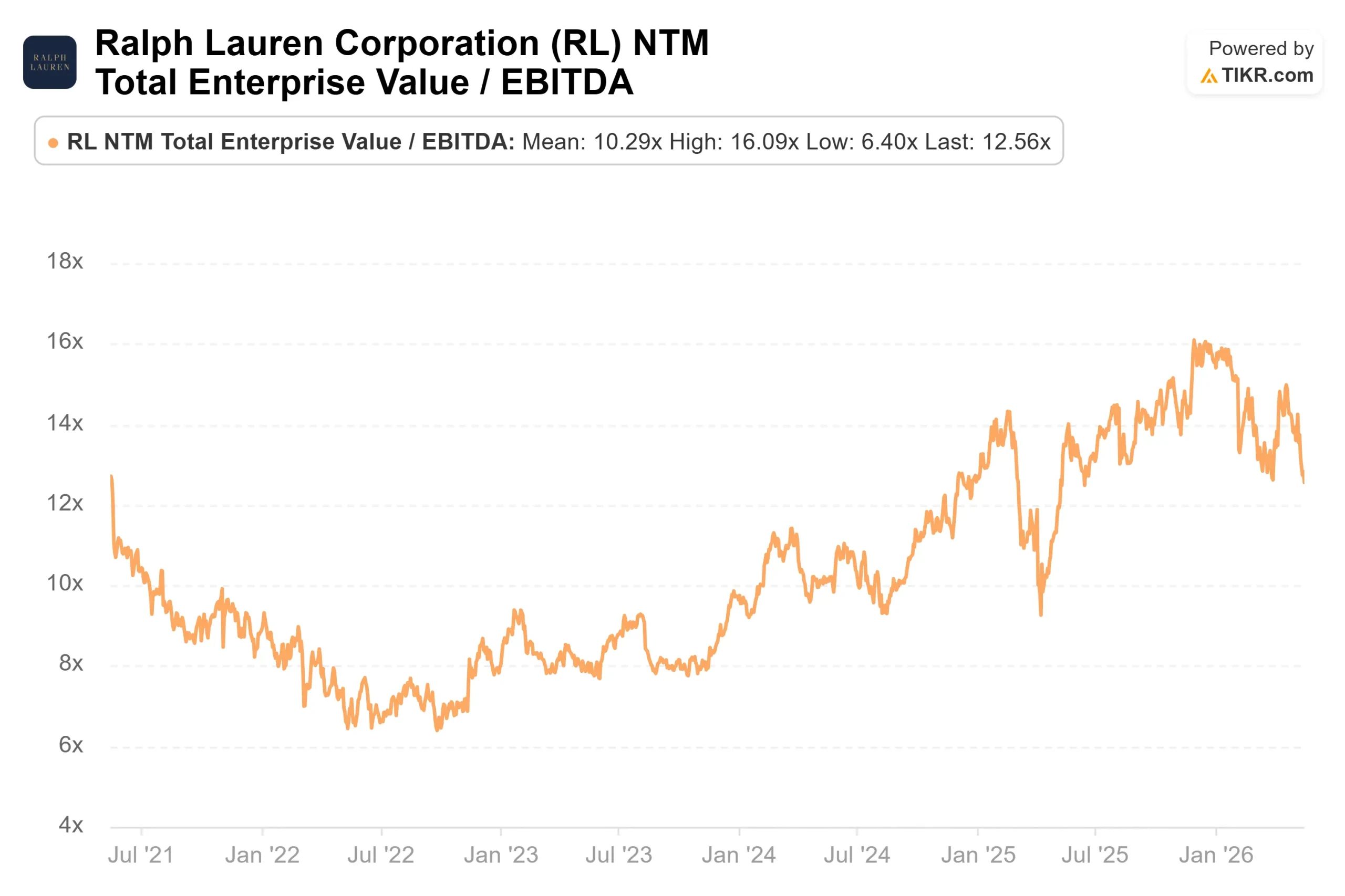

Mit einem TIKR von 12,56x NTM EV/EBITDA liegt Ralph Lauren über Adidas mit 9,08x und Lululemon mit 5,37x, aber deutlich unter Hermès mit 19,92x und Richemont mit 14,87x. Für eine Marke, die eine LTM-Bruttomarge von 69,6 % erwirtschaftet und ein DTC-gestütztes Modell, das in einem einzigen Quartal 2,1 Millionen neue Kunden hinzugewonnen hat, scheint der Abstand zu den Bewertungen echter Luxusunternehmen immer geringer zu werden, was genau das ist, was die jüngste Welle von Analysten-Upgrades eingepreist hat.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $326.81

- Kursziel (Mitte): ~$402

- Mögliche Gesamtrendite: ~23%

- Annualisierter IRR: ~6% / Jahr

Das TIKR Mid-Case-Modell geht von einem Umsatz-CAGR von rund 5% bis zum 31.3.30 aus, das von zwei Faktoren angetrieben wird: Die Expansion in Asien, da die Marke ihre Präsenz in den Top-Städten weltweit ausbaut, und die Verschiebung des DTC-Mixes, da digitale Vollpreis- und Flagship-Store-Verkäufe das Off-Price-Volumen verdrängen, das das Unternehmen bewusst abbaut. Die mittlere Annahme für die Nettogewinnmarge liegt bei etwa 13 %, unterstützt durch AUR-Gewinne und die operative Hebelwirkung der Verschiebung des Vertriebskanalmix.

Auch das Negativszenario ist wichtig. Wenn sich das Umsatzwachstum auf ca. 4 % CAGR verlangsamt und die Margen bei 12,5 % stagnieren, zeigt das TIKR-Modell bis zum 31.3.30 einen Wert von ca. 374 $ an, was angesichts der tariflichen und makroökonomischen Unwägbarkeiten, die für ein solches Ergebnis erforderlich sind, nur etwa 15 % Aufwärtspotenzial bedeutet.

Die Bilanz bietet so oder so eine sinnvolle Unterstützung. Das Verhältnis zwischen Nettoverschuldung und EBITDA liegt bei nur 0,30x pro TIKR, was dem Management die Flexibilität gibt, trotz des Gegenwinds durch die Zölle weiter in die Eröffnung von Geschäften in Asien und die digitale Infrastruktur zu investieren, anstatt sich zurückzuziehen.

Fazit

Der entscheidende Datenpunkt kommt am 21. Mai. Das Management hat die Messlatte relativ niedrig angesetzt: Umsatzwachstum bei konstanten Wechselkursen im mittleren einstelligen Bereich und Rückgang der operativen Marge um 80 bis 120 Basispunkte. Laut den Beats & Misses-Daten von TIKR hat RL die Konsensschätzungen für Umsatz, EBITDA und EPS in jedem der letzten fünf Quartale übertroffen. Wenn sich dieses Muster am 21. Mai fortsetzt, verschiebt sich das Thema schnell von "ist der Ausverkauf gerechtfertigt" zu "warum haben die Anleger verkauft".

Achten Sie auf zwei Zahlen: Wenn die bereinigte operative Marge im vierten Quartal währungsbereinigt um weniger als 80 Basispunkte sinkt und Asien ein zweistelliges Wachstum beibehält, sieht die Tarifgeschichte nach einer vorübergehenden Korrektur aus. Wenn die Margen am unteren Ende der Prognose oder darunter liegen, braucht die Aktie wahrscheinlich mehr Zeit, bevor das mittlere Ziel von ~402 USD ein realistisches kurzfristiges Ziel wird.

Die USPS-Briefmarkenkollektion kommt am 9. Juni auf den Markt. Der kulturelle Wert der Marke nimmt weiter zu. Die Frage ist nur, ob die Anleger bereit sind, fünf Tage und dann ein paar Quartale zu warten, um das herauszufinden.

Sollten Sie in Ralph Lauren investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Ralph Lauren auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Ralph Lauren zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Ralph Lauren auf TIKR Free →.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!