Eckdaten

- Aktueller Kurs: ~$8 (Stand: 15. Mai 2026)

- Umsatz Q1 2026: $1,1B, +11,1% berichtet im Jahresvergleich; +5,1% organisch währungsbereinigt

- Q1 2026 bereinigtes EPS: $0,15 gegenüber $0,10 Prognose und Konsens

- Q1 2026 bereinigtes EBITDA: 225 Mio. USD, +19,1 % gegenüber dem Vorjahr; Marge um 150 Basispunkte auf 21 % gestiegen

- Umsatzprognose für das Gesamtjahr 2026: ~6,4% bis 6,7% berichtetes Wachstum (nach oben korrigiert)

- Bereinigte EPS-Prognose für das Gesamtjahr 2026: $0,95 bis $0,99

- Bereinigte EBITDA-Prognose für das Gesamtjahr 2026: +14% bis 16%; Marge von 23,5% bis 23,8%

- TIKR-Modell-Kursziel: ~$13 (mittlerer Fall, realisiert am 31.12.31)

- Implizites Kurspotenzial: ~63% über 5 und ein halbes Jahr (11% auf Jahresbasis)

NIQ Global Intelligence Aktie Q1 2026: Gewinnaufschlüsselung

Die Aktie von NIQ Global Intelligence(NIQ) eröffnete ihre Gewinnhistorie nach dem Börsengang mit einem Gewinnsprung im ersten Quartal: Das bereinigte Ergebnis je Aktie lag bei 0,15 USD gegenüber der Prognose und dem Konsens von 0,10 USD, während der Umsatz 1,1 Mrd. USD erreichte und damit auf berichteter Basis um 11,1 % und auf organischer Basis bei konstanten Wechselkursen um 5,1 % wuchs und das obere Ende der Prognosespanne des Unternehmens übertraf.

Das Segment Amerika führte das Wachstum an und verzeichnete ein organisches Umsatzwachstum von 9,3 % bei konstanten Wechselkursen, das von Intelligence und Activation getragen wurde.

Das bereinigte EBITDA in Nord- und Südamerika erreichte 123 Millionen US-Dollar, wobei die Margen im Jahresvergleich unverändert blieben, was das Management auf zeitlich bedingte Kostenzuweisungen zurückführt, die sich voraussichtlich bis zum Ende des Jahres 2026 normalisieren werden.

Die EMEA-Region verzeichnete ein organisches Umsatzwachstum von 4,6 % bei konstanten Wechselkursen und war das herausragende Ergebnis des Quartals: Das bereinigte EBITDA wuchs um 24 % auf 155 Mio. US-Dollar, wobei die Marge um 270 Basispunkte auf 32 % stieg.

Die APAC-Region ist weiterhin in der Entwicklung begriffen und verzeichnete einen organischen Umsatzrückgang von 3,6 % bei konstanten Wechselkursen, obwohl das Management erste Erfolge bei den Investitionen in Einzelhändlerpartnerschaften in China und Japan feststellte. Das bereinigte EBITDA wuchs dennoch um 10,1 % auf 35 Mio. US-Dollar, wobei die Margen um 230 Basispunkte auf 23 % stiegen.

Der eCommerce-Umsatz beschleunigte sich im ersten Quartal auf ein Wachstum von 33 %, was CFO Mike Burwell auf der Telefonkonferenz als bedeutenden Beitrag zum Gesamtumsatzalgorithmus neben wertorientierter Preisgestaltung und Cross-Selling bezeichnete.

Der annualisierte Intelligence-Abonnementumsatz erreichte 2,9 Mrd. US-Dollar und wuchs um 5,9 %, wobei die Netto-Dollar-Bindung bei 104 % lag und die Brutto-Dollar-Bindung auf 99 % stieg.

Das Management meldete den Abschluss von 17 Verträgen in siebenstelliger Höhe mit einer durchschnittlichen Laufzeit von drei Jahren im ersten Quartal, darunter die Rückgewinnung eines großen globalen Getränkeherstellers in Nord- und Südamerika sowie in Südeuropa.

CEO Jim Peck gab bekannt, dass ein führendes, weltweit tätiges Unternehmensberatungsunternehmen seine Geschäftsbeziehung zu NIQ mit einer Preiserhöhung von 50 % erneuert hat, was seiner Meinung nach die geschäftskritische Rolle der NIQ-Daten in den Arbeitsabläufen des Kunden widerspiegelt.

Seit der Markteinführung vor weniger als einem Jahr haben mehr als 70 Kunden die KI-nativen Lösungen von NIQ, BASES AI Screener und Product Developer, in ihre Arbeitsabläufe integriert und mehr als 2.300 Produktkonzepte in 27 Ländern getestet.

Das Kostenrestrukturierungsprogramm 2026 führte im ersten Quartal zu einmaligen Kosten in Höhe von ca. 80 Mio. US-Dollar, von denen 55 Mio. US-Dollar auf die im Februar angekündigte Restrukturierungsinitiative entfielen; das Management erwartet nun Einsparungen in Höhe von 70 bis 80 Mio. US-Dollar auf Jahresbasis bei laufender Produktion.

Die Prognose für das Gesamtjahr 2026 wurde für den ausgewiesenen Umsatz und das bereinigte EBITDA nach oben korrigiert, was in erster Linie auf günstige Wechselkursentwicklungen zurückzuführen ist, während die organische Prognose für konstante Wechselkurse von 5,0 % bis 5,3 % unverändert blieb.

Die Prognose für das zweite Quartal sieht ein organisches Wachstum bei konstanten Wechselkursen von 4,9 % bis 5,2 % und ein bereinigtes Ergebnis je Aktie von 0,19 bis 0,21 US-Dollar vor, wobei das Management anmerkt, dass das organische Wachstum bei konstanten Wechselkursen im April bereits über dem des ersten Quartals lag.

NIQ-Aktien Finanzwerte: Operativer Leverage von niedriger Basis aus

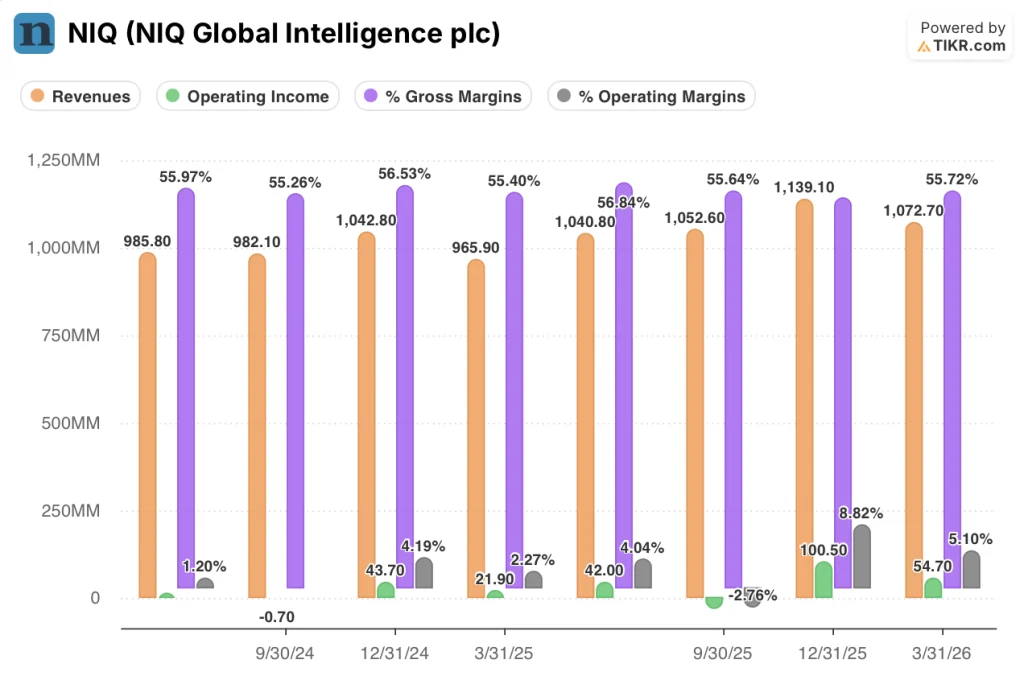

Die Gewinn- und Verlustrechnung von NIQ Global Intelligence erzählt eine Erholungsgeschichte: Das Betriebsergebnis hat sich von einem Wert nahe Null Mitte 2024 in einen bedeutenden positiven Bereich bis Q1 2026 entwickelt, auch wenn die Entwicklung uneinheitlich bleibt.

Der Umsatz ist über die acht dargestellten Quartale hinweg konstant gestiegen: von 986 Mio. $ in Q2 2024 auf 1,1 Mrd. $ in Q1 2026, wobei sich die jährliche Wachstumsrate von 0,4 % in Q1 2025 auf 11,1 % in Q1 2026 beschleunigte.

Die Bruttomarge war durchgehend stabil und lag in allen acht Quartalen zwischen 55 % und 57 %, wobei sie in Q1 2026 bei 56 % lag.

Bei der operativen Marge zeigt sich die Hebelwirkung: Das Betriebsergebnis blieb im zweiten und dritten Quartal 2024 im Wesentlichen unverändert, wurde im dritten Quartal 2024 kurzzeitig negativ (0,1 %) und erholte sich bis zum vierten Quartal 2024 auf 4,2 %.

Die vierteljährlichen Schwankungen setzten sich 2025 und 2026 fort: Im ersten Quartal 2025 lag die operative Marge bei 2,3 %, im zweiten Quartal 2025 bei 4,0 %, im dritten Quartal 2025 sank sie aufgrund von Restrukturierungskosten auf (2,8 %), und im vierten Quartal 2025 stieg sie auf 8,8 %, als das Kostenprogramm zu greifen begann.

Das Betriebsergebnis des ersten Quartals 2026 lag bei 55 Mio. USD und einer Marge von 5,1 %, was gegenüber den 8,8 % des vierten Quartals 2025 einen Rückgang darstellt, aber 150 Basispunkte über dem Vorjahresniveau von 2,3 % des ersten Quartals 2025 liegt.

Das Management führte die Ausweitung der bereinigten EBITDA-Marge um 150 Basispunkte in Q1 auf diszipliniertes Kostenmanagement, operative Hebelwirkung und erste Vorteile aus der KI-gestützten Automatisierung im Rahmen der Produktivitätsinitiativen 2026 zurück.

Was sagt das Bewertungsmodell?

Das TIKR-Modell bewertet die Aktie von NIQ Global Intelligence im mittleren Fall mit ~$13, realisiert bis Dezember 2031, was ein Gesamtaufwärtspotenzial von etwa 63 % gegenüber dem aktuellen Kurs von ~$8 oder 11 % auf Jahresbasis bedeutet.

Der mittlere Fall geht von einem CAGR des Umsatzes von 5,3 %, einer Nettogewinnmarge von 8,8 % und einem EPS-Wachstum von 26 % aus, wobei das KGV im Prognosezeitraum mit einem CAGR von (12,2 %) komprimiert wird.

Diese Komprimierungsannahme ist der Dreh- und Angelpunkt des Modells: Die NIQ-Aktie ist selbst in dem Szenario, in dem ein Wert von 13 $ erreicht wird, für einen bedeutenden Rückgang des Multiplikators eingepreist, was widerspiegelt, wie viel des Aufwärtspotenzials vom Gewinnwachstum und nicht von einer Neubewertung abhängt.

Der Gewinn pro Aktie im ersten Quartal (50 % über der Prognose) und der Verlauf des Turnarounds in APAC verringern das kurzfristige Abwärtsrisiko, aber die Belastung durch APAC und die Restrukturierung machen den Weg zu nachhaltigen EBITDA-Margen im mittleren 20er-Bereich zur Schlüsselvariablen zwischen dem mittleren und dem niedrigen Fall.

Das Anlageargument für die NIQ-Aktie ist nach dem ersten Quartal zunehmend stärker geworden, nicht weil sich das Modell geändert hat, sondern weil das Unternehmen in seinem ersten Quartal als börsennotiertes Unternehmen die Erwartungen übertroffen hat.

Die Anlagethese der NIQ-Aktie hängt davon ab, ob die bereits begonnene Margenausweitung weitergeht, ohne durch den makroökonomischen Druck auf die Kundenbudgets oder das APAC-Ausführungsrisiko entgleist zu werden.

Was richtig laufen muss

- Die EBITDA-Marge muss wie geplant 23,5 % bis 23,8 % für das Gesamtjahr 2026 erreichen, was eine fortgesetzte Kostendisziplin nach 80 Mio. USD an Restrukturierungskosten im ersten Quartal und 55 Mio. USD für das Programm 2026 erfordert.

- Die APAC-Region muss sich stabilisieren und bis H2 2026 einen positiven Beitrag leisten; das Management verwies auf frühe Partnerschaften mit Einzelhändlern in China und Japan, aber die Region ging im ersten Quartal dennoch um 3,6 % zurück

- Das Wachstum des Abonnementumsatzes von 5,9 % auf Jahresbasis und die Bindung von 104 % des Nettodollars müssen sich halten, da die Kunden mit tariflichen und makroökonomischen Unsicherheiten zu kämpfen haben, insbesondere in EMEA und dem Nahen Osten

- Die nutzungsbasierte Monetarisierung von KI-Produkten (BASES AI Screener, Arthur AI Analyst) muss beginnen, über die aktuellen Abonnementschichten hinaus zusätzliche Einnahmen zu generieren.

Was noch schief gehen könnte

- Das Restrukturierungsprogramm 2026 ist nun mit Kosten in Höhe von 65 bis 75 Millionen US-Dollar für das gesamte Jahr verbunden, wobei die zusätzlichen Kosten für die KI-Integration in das zweite Quartal verschoben werden, was zu einem anhaltenden Druck auf den Cashflow im saisonalen Tiefpunkt führt

- Die APAC-Region belastet weiterhin die Margen, auch wenn sie sich erholt: Ein organischer Rückgang von 3,6 % bei konstanten Wechselkursen stellt einen bedeutenden Teil der weltweiten Umsatzbasis von NIQ dar.

- Die bereinigten EBITDA-Margen in Nord- und Südamerika blieben im Jahresvergleich trotz eines organischen Umsatzwachstums von 9,3 % unverändert, wobei die Geschäftsleitung auf zeitlich bedingte Kostenzuweisungen verweist, die noch nicht geklärt sind

- Der Nettoverschuldungsgrad von 3,4x ist nach wie vor hoch, und das Unternehmen verfügt über keine Genehmigung zum Rückkauf von Aktien, während das Management einräumt, dass es mit der aktuellen Bewertung der Aktie unzufrieden ist.

Sollten Sie in NIQ Global Intelligence plc investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von NIQ Global Intelligence plc auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um NIQ Global Intelligence plc zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der NIQ-Aktie auf TIKR → kostenlos