Wichtigste Erkenntnisse:

- Ergebnis übertroffen: McKesson Corporation meldete am 4. Februar für das dritte Quartal ein bereinigtes EPS von 9,34 USD gegenüber den Schätzungen von 9,22 USD, was das Unternehmen dazu veranlasste, die Prognose für das bereinigte EPS für das Gesamtjahr auf 38,80-39,20 USD anzuheben, was einem Wachstum von 17%-19% gegenüber dem Vorjahr entspricht.

- Norwegischer Exit: Die McKesson Corporation schloss am 30. Januar den Verkauf ihrer norwegischen Einzelhandels- und Distributionsgeschäfte an NorgesGruppen ab. Dies markiert den endgültigen Ausstieg aus dem europäischen Geschäft und lenkt das Kapital auf Onkologie- und Biopharma-Dienstleistungen, die im dritten Quartal ein Wachstum des Betriebsgewinns von 57 % erzielten.

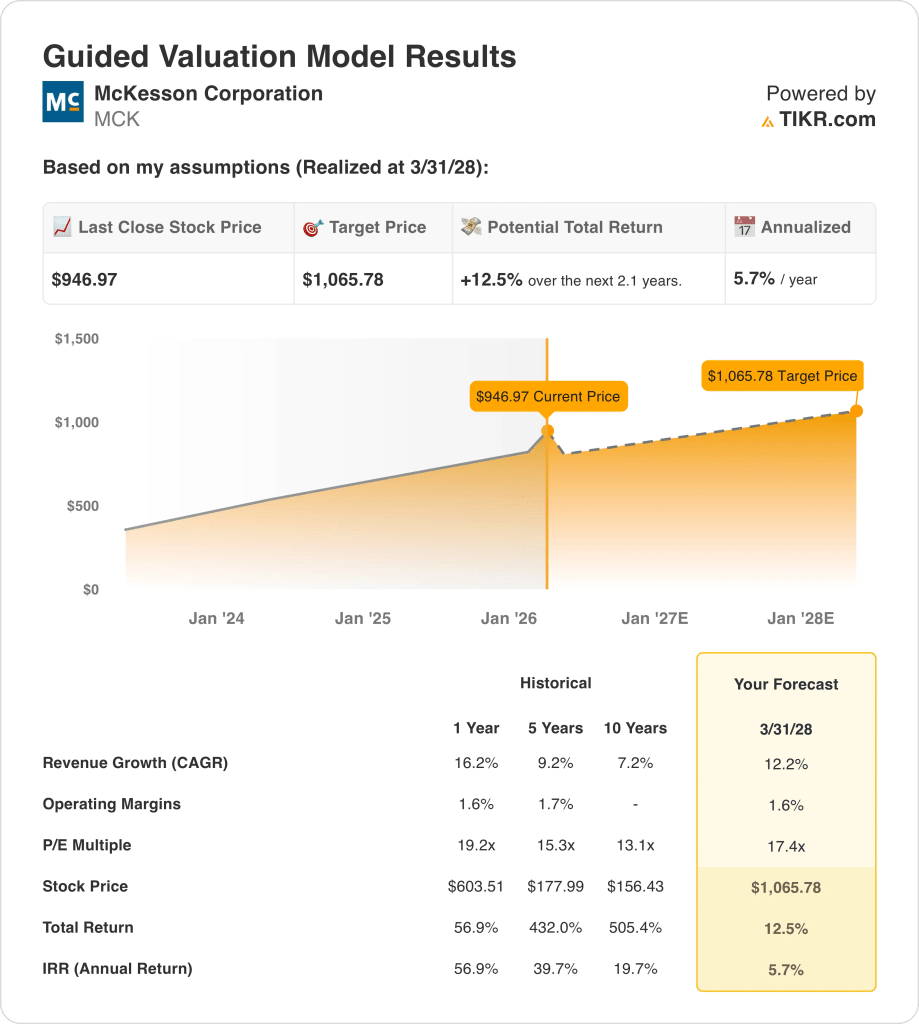

- Kursziel: Auf der Grundlage eines Umsatzwachstums von 12 %, einer operativen Marge von 1,6 % und eines 17,4-fachen Exit-Multiples könnte die McKesson-Aktie bis März 2028 einen Wert von 1.066 $ erreichen, gegenüber 947 $ heute.

- Renditeprofil: McKesson Corporation impliziert ein Gesamtaufwärtspotenzial von 13 % von 947 $ auf 1.066 $ über einen Zeitraum von 2,1 Jahren, was einer annualisierten Rendite von 6 % entspricht, unterstützt durch geplante Aktienrückkäufe in Höhe von 2,5 Mrd. $ und einen freien Cashflow von 9,6 Mrd. $ in den letzten 12 Monaten.

Aufschlüsselung der Argumente für McKesson Corp.

McKesson Corporation(MCK) meldete in der ersten Februarwoche einen Q3-Umsatz von 106,2 Mrd. $ und übertraf damit die Schätzungen um 300 Mio. $, da das Onkologie- und Multispezialitäten-Segment ein Umsatzwachstum von 37 % und ein Wachstum des Betriebsgewinns von 57 % auf 366 Mio. $ erzielte.

Der Umsatz für das Geschäftsjahr 2025 in Höhe von 359 Mrd. USD wuchs um 16 % bei einem Bruttogewinn von 12,8 Mrd. USD und einer Gewinnspanne von 3,6 %. Das Betriebsergebnis in Höhe von 4,9 Mrd. USD lag jedoch nur bei einer Gewinnspanne von 1,4 %, da 7,9 Mrd. USD für Vertriebs- und Verwaltungskosten den Großteil des Bruttogewinns im gesamten Vertriebsnetz aufzehrten.

Allein die Umsätze aus dem GLP-1-Vertrieb erreichten im dritten Quartal 14 Mrd. USD, ein Plus von 3 Mrd. USD oder 26 % im Vergleich zum Vorjahr, mit einem sequenziellen Wachstum von 7 %, was das Volumen der Spezialmedikamente als Hauptumsatzträger auf dem Weg ins vierte Quartal des Geschäftsjahres 2026 stärkt.

CEO Brian Tyler erklärte in der Telefonkonferenz am 4. Februar, dass "die Beständigkeit unserer Strategie, die operative Umsetzung und das disziplinierte Portfoliomanagement zu hervorragenden langfristigen Ergebnissen geführt haben", und verwies auf eine bereinigte 5-Jahres-Kurssteigerung des Gewinns pro Aktie von 18 % und eine Rendite des investierten Kapitals von über 30 %.

Am 30. Januar letzten Jahres wurde mit dem Abschluss der Veräußerung von Norwegen die Kapitalallokation in Richtung Onkologie-Infrastruktur freigesetzt, wobei das U.S. Oncology Network nun etwa 3.400 Anbieter unterstützt und PRISM Vision mehr als 200 Netzhaut- und Augenspezialisten umfasst.

Drei separate Insider-Aktienverkäufe durch den SVP Controller, den Chief Legal Officer und den Chief HR Officer zwischen dem 9. und dem 19. Februar stellen ein warnendes Signal gegenüber dem 43%igen Aktienzuwachs im Jahr 2025 dar.

Die Anlagespannung konzentriert sich darauf, ob die McKesson-Aktie ein Umsatzwachstum von 12 % und eine operative Marge von 1,6 % durch die für die zweite Hälfte des Jahres 2027 angestrebte Abtrennung der medizinisch-chirurgischen Sparte aufrechterhalten kann, und zwar vor dem Hintergrund des aktuellen Kurses von 947 $, des 17,4-fachen Exit-Multiples und einer annualisierten Rendite von 6 % bis März 2028, die unter der 10 %-Eigenkapitalhürde liegt.

Was das Modell für die MCK-Aktie aussagt

Der Umsatzanstieg der McKesson-Aktie im dritten Quartal in Höhe von 300 Mio. $ und die am 30. Januar abgeschlossene Veräußerung von Norwegen untermauern die Wachstumsthese in den Bereichen Onkologie und Biopharma, doch die Struktur der operativen Marge von 1,4 % bei einer Umsatzbasis von 397 Mrd. $ lässt kaum Raum für eine Kostenabsorption, bevor sich die Erträge verschlechtern.

Die Modellannahme eines Umsatzwachstums von 12,2 %, einer operativen Marge von 1,6 % und eines Exit-Multiples von 17,4 ergibt ein Kursziel von 1.066 $ bis März 2028, wobei die Margenannahme mit dem für das Geschäftsjahr 2025 gemeldeten Niveau von 1,4 % übereinstimmt und die Wachstumsannahme über der 5-Jahres-CAGR von 9,2 %, aber unter der 1-Jahres-CAGR von 16,2 % liegt.

Die Marktannahme für das Termingewinn/Kurs-Gewinn-Verhältnis (KGV) liegt am 18. Februar bei 21,90 und damit über dem Wert von 16,45 im Dezember 2024, da die Umsätze aus dem GLP-1-Vertrieb um 26 % und der Betriebsgewinn im Onkologiesegment um 57 % gestiegen sind, was die Zahlungsbereitschaft der Anleger auf über 20 % ansteigen ließ.

Das mittlere Kursziel von 980 $ gegenüber einem Schlusskurs von 947 $ ergibt ein Kurszielverhältnis von 103,5 %, das sich von 114,7 % im Dezember 2024 verringert hat, als die Aktie schneller als die Analystenziele lief, während die aktuelle Empfehlungsaufteilung von 10 Käufen, 3 Outperforms, 4 Holds und 1 Underperform eine stabile Überzeugung widerspiegelt, die sich trotz des 43 %igen Anstiegs im Jahr 2025 nicht wesentlich verstärkt hat.

Das Modell liefert ein Gesamtaufwärtspotenzial von 12,5 % von 947 $ auf 1.066 $, was einer annualisierten Rendite von 5,7 % entspricht, die deutlich unter der 10 %-Eigenkapitalhürde liegt. Unterstützt wird dies durch einen nachlaufenden freien Cashflow von 9,6 Mrd. $, der jedoch durch einen Markt eingeschränkt wird, der die Aktie bereits über dem Exit-Multiple des Modells bewertet.

Drei leitende Angestellte, der SVP Controller, der Chief Legal Officer und der Chief HR Officer, haben zwischen dem 9. und 19. Februar Aktien veräußert, was ein vorsichtiges Insider-Signal für eine Aktie darstellt, die bereits über dem Exit des Modells von 17,4x bei einer Marktannahme von 21,90x handelt.

Dies ist ein überzeugendes Verkaufsargument: Die annualisierte Rendite von 5,7 % liegt deutlich unter der 10 %-Hürde, die Marktannahme von 21,90x wird bereits 26 % über dem 17,4x-Exit-Multiple des Modells gehandelt, das eine Herabstufung erfordert, um 1.066 $ zu erreichen, der Straßenmittelwert von 103,5 % des aktuellen Kurses signalisiert eine kurzfristige Erschöpfung des Aufwärtspotenzials, und drei Insiderverkäufe in 10 Tagen verstärken das Signal.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die McKesson-Aktie verwendet:

1. Ertragswachstum: 12,2%

Die McKesson-Aktie verzeichnete im Geschäftsjahr 2025 ein Umsatzwachstum von 16,2 % auf 359 Mrd. USD, das durch ein Umsatzwachstum von 26 % im GLP-1-Vertrieb und einen Umsatzanstieg von 37 % im Onkologiesegment angetrieben wurde, doch beide Rückenwinde werden sich nun natürlich verlangsamen, da der GLP-1-Einführungszyklus ausläuft.

Die Schätzung für das Geschäftsjahr 2026 in Höhe von 408 Mrd. USD spiegelt ein Wachstum von 13,8 % wider und entspricht damit fast der Modellannahme, da die Umsätze des nordamerikanischen Pharmasegments in Höhe von 88,3 Mrd. USD im dritten Quartal um 9 % stiegen, während die Akquisitionen im Onkologiesegment, darunter PRISM Vision und Florida Cancer Specialists, zusätzliche Umsätze einbrachten, die in der Vorjahresbasis nicht enthalten waren.

Die Annahme des 12,2 %-Modells bis März 2028 beruht darauf, dass das sequenzielle GLP-1-Wachstum weiterhin über 7 % pro Quartal liegt, dass die Abtrennung des medizinisch-chirurgischen Segments ohne Beeinträchtigung der Vertriebseinnahmen abgeschlossen wird und dass das Wachstum des operativen Gewinns in der nordamerikanischen Pharmasparte innerhalb der prognostizierten Spanne von 8-12 % bleibt.

Jede Verlangsamung des GLP-1-Volumens unter 7 % in Verbindung mit den Kosten für die Abtrennung des Bereichs Medical-Surgical und den Preissenkungen des IRA Part D für die ersten zehn Medikamente, die im Januar in Kraft treten, führt zu Umsatzeinbußen, die schneller aufgefangen werden können als die Beiträge der Akquisition im Bereich Onkologie, da jede Umsatzverfehlung von 1 % bei 408 Mrd. USD 4 Mrd. USD an entgangenem Umsatzwachstum bedeutet.

Dies liegt unter dem 1-Jahres-Umsatzwachstum von 16,2 %, da das GLP-1-Einführungsvolumen und die Onkologie-Akquisitionen von PRISM und Florida Cancer Specialists einen sich nicht wiederholenden Basiseffekt erzeugten. Um die 12,2 % aufrechtzuerhalten, muss das Wachstum im Spezialitätenvertrieb über 9 % bleiben, ohne dass weiterer Gegenwind durch die IRA-Preise den Umsatzbeitrag der Markenmedikamente verringert.

2. Operative Margen: 1.6%

Die McKesson-Aktie meldete im Geschäftsjahr 2025 eine operative Marge von 1,6 % bei einem Betriebsergebnis von 4,92 Mrd. USD, da der Bruttogewinn von 12,82 Mrd. USD bei einer Marge von 3,6 % die Vertriebs- und Verwaltungskosten von 7,91 Mrd. USD finanzierte, so dass von jedem Umsatzdollar weniger als 2 Cent als Betriebsergebnis bei einer Vertriebsbasis von 359 Mrd. USD übrig blieben.

Die Annahme des Modells von 1,6 % entspricht dem für das Geschäftsjahr 2025 gemeldeten Wert von 1,6 % und stimmt mit der Schätzung der EBIT-Marge für das Geschäftsjahr 2026 von 1,6 % überein, da die Verbesserung der Betriebskosten um 138 Basispunkte als Prozentsatz des Bruttogewinns im dritten Quartal den Gegenwind bei den Investitionen in die technologische Infrastruktur von etwa 0,05 US-Dollar pro Aktie im vierten Quartal ausgleicht.

Um die 1,6 % bis März 2028 zu halten, müssen die Vertriebs- und Verwaltungskosten langsamer wachsen als die für das Geschäftsjahr 2026 prognostizierten 13,8 % Umsatz, die Kosten für die Abtrennung des medizinisch-chirurgischen Bereichs vor dem Börsengang in der zweiten Jahreshälfte 2027 im geplanten Rahmen bleiben und die Margenverbesserung im Onkologiesegment durch die Integration von PRISM und Florida Cancer das Wachstum der Unternehmensausgaben von über 620 Mio. USD ausgleichen.

Die Marktannahme für das Forward P/E liegt per 18. Februar bei 21,90x und damit über dem Wert von 19,91x im Dezember 2025, da der bereinigte Gewinn je Aktie im dritten Quartal von 9,34 $ gegenüber den Schätzungen von 9,22 $ und die angehobene Prognose für das Gesamtjahr die Bereitschaft der Anleger auf über 20x ansteigen ließ, was zu einer Stimmungsprämie führte, die die flache Margenannahme des Modells von 1,6% nicht vollständig unterstützt.

Jedes Versagen der SG&A-Disziplin in Kombination mit den Rechts- und Betriebskosten für die Trennung von Medical-Surgical und den Investitionen in die Technologieinfrastruktur im vierten Quartal in Höhe von ca. 0,05 US-Dollar pro Aktie drückt die operativen Margen schneller in Richtung der 1,5 %, die im Geschäftsjahr 2024 gemeldet wurden, als sich die Onkologieplattform erholen kann, da jede Margenunterschreitung von 10 Basispunkten bei einem voraussichtlichen Umsatz von 408 Mrd. US-Dollar 408 Mio. US-Dollar an entgangenem Betriebsgewinn bedeutet.

Dies steht im Einklang mit der 1-Jahres-Betriebsmarge von 1,6 %, da das Modell keine strukturelle Verbesserung über das hinaus vorsieht, was das Geschäft bereits liefert, und die Aufrechterhaltung von 1,6 % bis März 2028 erfordert, dass die medizinisch-chirurgische Trennung ohne Margenverwässerung erfolgt, während die GLP-1-Mix-Dynamik die Vertriebsgebührenstruktur nicht unter das aktuelle Niveau drückt.

3. Exit P/E Multiple: 17,4x

Der 17,4-fache Exit-Multiplikator kapitalisiert den normalisierten Nettogewinn der McKesson-Aktie im März 2028 unter den Bedingungen eines Umsatzwachstums von 12,2 % und einer operativen Marge von 1,6 %, wobei der Multiplikator als Endgewinnanker für eine pharmazeutische Vertriebsplattform mit strukturell dünnen Margen und einer hohen Abhängigkeit vom Verschreibungsvolumen betrachtet wird.

Das Modell beinhaltet bereits ein Umsatzwachstum von 12,2 % und stabile operative Margen von 1,6 % bis März 2028, was bedeutet, dass der 17,4-fache Exit-Multiplikator keine zusätzliche Gutschrift für die Ausweitung des GLP-1-Volumens oder für Akquisitionsbeiträge im Bereich Onkologie erfordert, da beide in der Gewinnkurve berücksichtigt sind.

Die Marktannahme für das Termingewinn-Kurs-Gewinn-Verhältnis (KGV) liegt per 18. Februar bei 21,90 und damit über dem Wert von 16,45 im Dezember 2024, da das Wachstum des operativen Gewinns im Onkologiesegment von 57 % und die Anhebung der EPS-Prognose für das Gesamtjahr auf 38,80 bis 39,20 US-Dollar die Bereitschaft der Anleger auf über 20 erhöht haben. Damit liegt der Exit-Multiplikator des Modells von 17,4 deutlich unter der aktuellen Marktannahme und erfordert eine deutliche Herabstufung, um das Kursziel von 1.066 US-Dollar zu erreichen.

Wenn die Kosten für die Abtrennung von medizinisch-chirurgischen Bereichen eskalieren, drei gleichzeitige Verkäufe von Insider-Aktien im Februar die Stimmung auf dem Höhepunkt des Zyklus signalisieren und die Preissenkungen des IRA Part D das Wachstum des Betriebsgewinns in der nordamerikanischen Pharmabranche auf unter 8 % drücken, drückt der Ertragsdruck das nachhaltige Multiple in Richtung 13,1x (das historische 10-Jahres-Kurs-Gewinn-Verhältnis), anstatt es in der Nähe von 17,4x zu halten, und lässt das Kursziel von 1.066 $ erheblich einbrechen.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 19,2x, da das Modell eine Herabstufung von den aktuellen Marktpreisen von 21,90x zu einem normalisierten Verteilungsmultiplikator beinhaltet, und die Aufrechterhaltung von sogar 17,4x bis März 2028 erfordert, dass das GLP-1-Volumenwachstum und die Ausführung der Onkologie-Plattform anhalten, ohne dass der Gegenwind der IRA-Preise die Ertragsbasis unter die Modellkurve drückt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

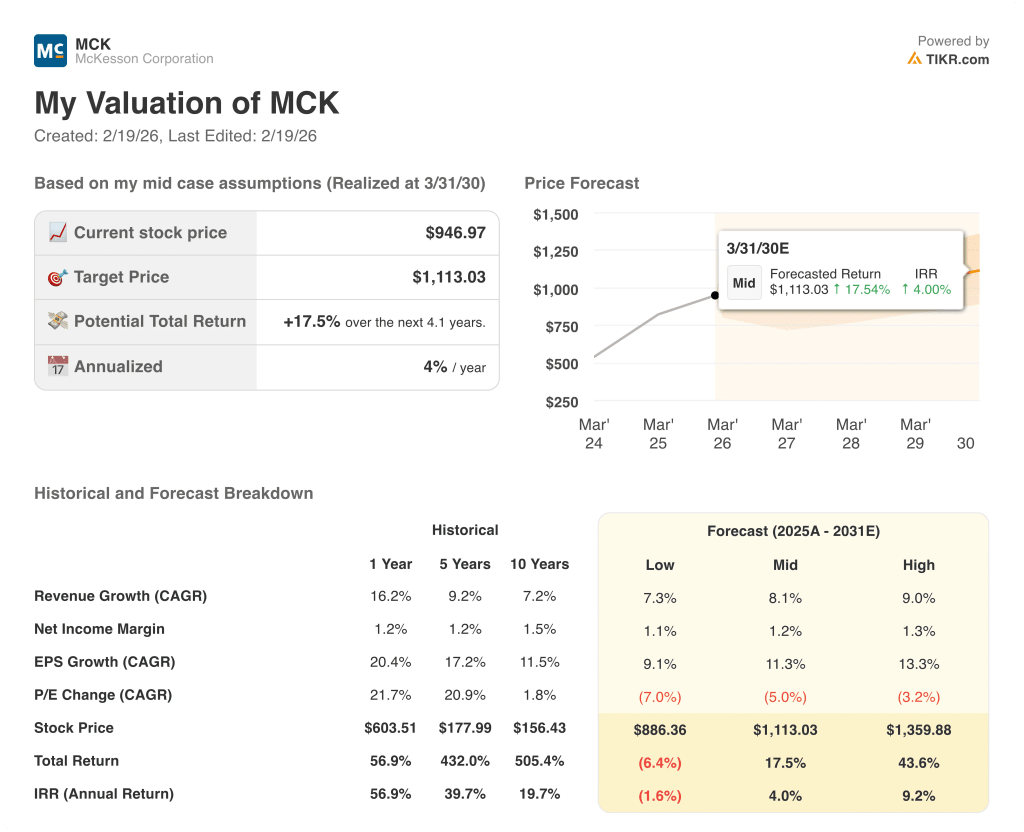

Die Szenarien für die McKesson-Aktie bis März 2030 konzentrieren sich darauf, ob die GLP-1-Vertriebsvolumina ihre sequenzielle Dynamik beibehalten, ob die Integration der Onkologie-Plattform für eine stabile Marge sorgt und ob die Abspaltung des medizinisch-chirurgischen Bereichs ohne Beeinträchtigung des Kernvertriebsgeschäfts durchgeführt wird.

- Low Case: Wenn sich das sequenzielle GLP-1-Wachstum verlangsamt und die Kosten für die Trennung von Medical-Surgical die Erträge belasten, wächst der Umsatz um etwa 7 % und die Nettogewinnmargen bleiben bei 1,1 % → negative annualisierte Rendite von 2 %.

- Mittlerer Fall: Wenn das Wachstum des Spezialdistributionsgeschäfts anhält und die Onkologie-Integration wie geplant voranschreitet, liegt das Umsatzwachstum bei 8 % und die Margen bleiben bei 1,2 % → 4 % annualisierte Rendite.

- High Case: Wenn sich die Expansion des Onkologie-Anbieter-Netzwerks beschleunigt und das jährliche Verifizierungsvolumen für Biopharma-Dienstleistungen schneller wächst als geplant, erreicht der Umsatz etwa 9 % und die Margen verbessern sich in Richtung 1,3 % → 9 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die McKesson-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, so dass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!