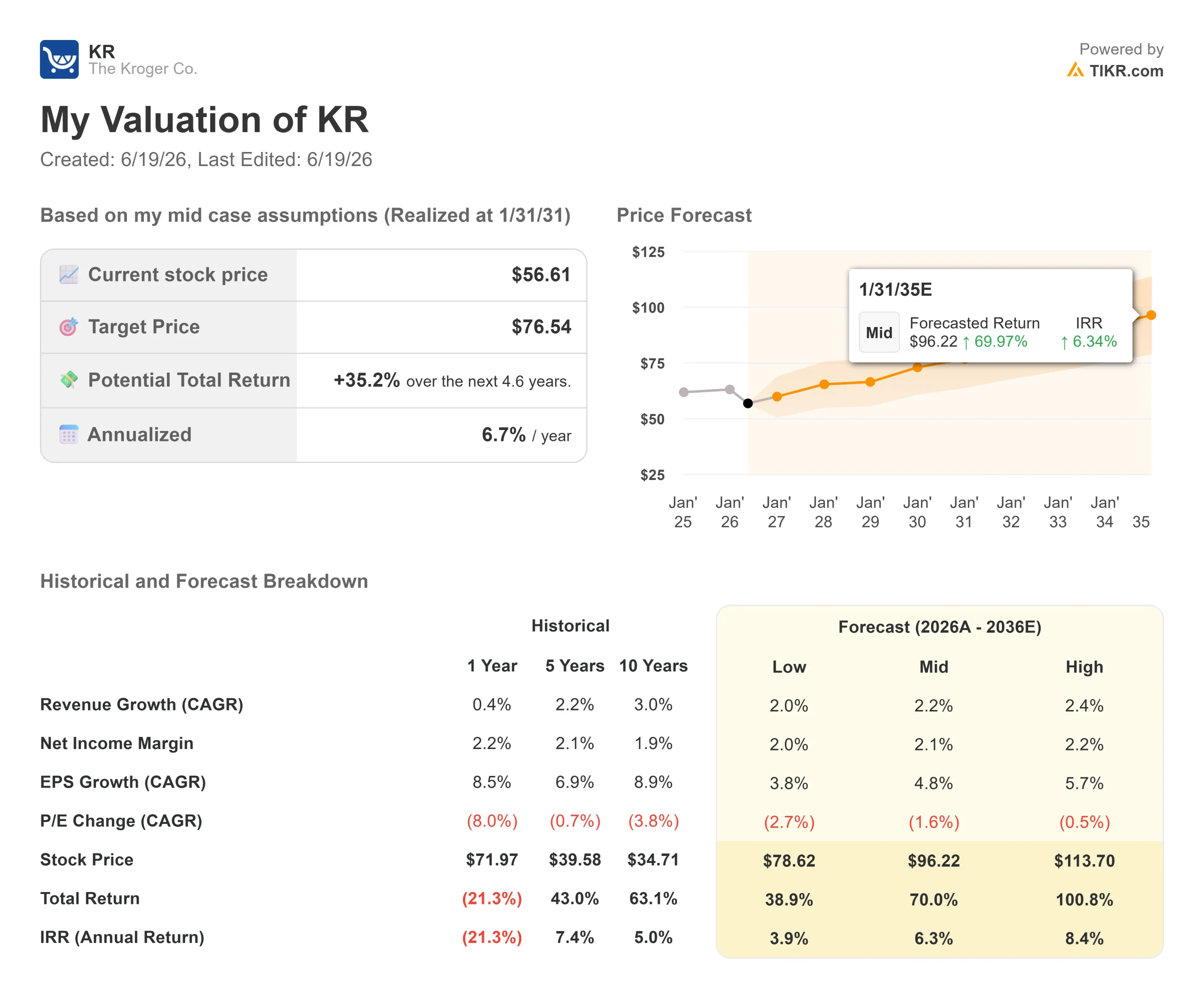

Wichtige Kennzahlen zur Kroger-Aktie

- Aktueller Kurs: 56,61 $

- Kursziel (mittlerer Wert): ~77 $

- Konsenszielkurs: ~75 $

- Potenzielle Gesamtrendite: ~35 %

- Annualisierte IRR: ~7 % / Jahr

- Reaktion auf die Gewinnmitteilung: -8,43 % (18. Juni 2026)

- Maximaler Drawdown: -25,12 % (18. Juni 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

The Kroger Co. (KR) verfehlte den Quartalsgewinn um einen einzigen Cent, und der Markt reagierte darauf wie auf einen Feueralarm. Die Aktie schloss am 18. Juni 2026 mit einem Minus von 8,43 % bei einem neuen 52-Wochen-Tief von 56,61 $. Für einen defensiven Lebensmittelkonzern, den Anleger wegen seiner Stabilität halten, ist diese Reaktion schwer nachvollziehbar.

Die Verfehlung war minimal. Der bereinigte Gewinn lag bei 1,58 $ gegenüber einer Konsensprognose von 1,59 $, und der Umsatz von 46,1 Milliarden $ übertraf die Erwartungen. Warum also dieser Einbruch? Die beunruhigende Zahl war nicht die Schlagzeile. Es war die Bruttomarge. Kroger senkt die Preise, um Kunden von Walmart und Costco zurückzugewinnen, und das erste Quartal zeigte, was das kostet.

Die Frage, die der Markt noch nicht beantworten kann: Kann der neue CEO Greg Foran diese Preissenkungen schnell genug durch Einsparungen finanzieren, um den Gewinn zu sichern? Das ist die Debatte, und Kroger wird sie erst bei seinem Investoren-Update am 20. Oktober vollständig beantworten.

Warum die Aktie trotz eines Quartals mit über den Erwartungen liegenden Zahlen fiel

Bei der Telefonkonferenz zum Ergebnis gab Kroger bekannt, dass die FIFO-Bruttomarge – ohne Kraftstoff und Anpassungen – im Jahresvergleich um 9 Basispunkte gesunken sei, wobei die Gesamtbruttomarge bei 22,7 % des Umsatzes lag. Das klingt gering. Im Lebensmittelhandel ist es das jedoch nicht, da die Marge auf einer Basis von 46 Milliarden Dollar beruht, sodass schon winzige Verschiebungen reale Dollarbeträge ausmachen. Finanzvorstand David Kennerley machte höhere Transportkosten, den Preisverfall bei Eiern und geplante Preisinvestitionen dafür verantwortlich.

Die Transportkosten waren die Überraschung. Kennerley wies auf einen Druck von 15 Basispunkten durch die Dieselkosten hin und erklärte, dass „ohne diesen Faktor die Bruttomarge leicht positiv ausgefallen wäre“. Lässt man den Diesel-Schock außer Acht, sieht die Margenentwicklung weit weniger alarmierend aus, als der Rückgang um 8 % vermuten lässt.

Darunter verbarg sich echte Stärke. Der E-Commerce wuchs um 19 % und wurde erstmals, noch vor dem geplanten Zeitpunkt, profitabel. Kroger Precision Marketing, das margenstarke Werbegeschäft im Einzelhandel, das auf Daten aus Kundenkarten basiert, wuchs um über 20 %. Foran drückte es unverblümt aus: „Unser E-Commerce-Geschäft, einschließlich Medien, wurde in diesem Quartal profitabel. Das ist ein echter Fortschritt.“ Medien und digitale Bereiche können die Margen steigern, selbst wenn die Regalpreise sinken.

Historische und Zukunftsprognosen für die Kroger-Aktie einsehen (kostenlos!) >>>

Die Preis-Investitions-Wette als Kern der These

Foran möchte, dass Kroger für den preisbewussten Käufer als fair bewertet wahrgenommen wird, nicht als der billigste Lebensmitteleinzelhändler. Er zog eine klare Grenze: „Wir müssen nicht der Einzelhändler mit den niedrigsten Preisen sein. Wir müssen wettbewerbsfähiger, beständiger und für die Kunden leichter verständlich sein.“ Die Finanzierung ist entscheidend. Jeder Dollar, der in die Preisgestaltung investiert wird, soll aus Kosteneinsparungen stammen, nicht aus der Gewinn- und Verlustrechnung.

Bislang liegen die Einsparungen vorn. Kroger erzielte Einsparungen bei den Wareneinkaufskosten, die 30 % über dem Ziel für das erste Quartal lagen, und Kennerley sagte: „Die Einsparungen sind größer als die Investitionen.“ Deshalb bekräftigte das Management trotz der Margenschwankungen die Prognose für das bereinigte Ergebnis je Aktie (EPS) für das Gesamtjahr von 5,10 bis 5,30 Dollar.

Die pessimistische Sichtweise lautet, dass dies ein mehrjähriger Balanceakt ist und die Wettbewerber nicht stillstehen. Die Wall Street preist das Risiko ein: Thomas Palmer von JPMorgan senkte sein Kursziel von 72 auf 70 Dollar bei einer „Neutral“-Einstufung und verwies dabei genau auf diesen Zielkonflikt.

Die Kundenfrequenzdaten liefern den Optimisten konkrete Anhaltspunkte. Die Zahl der treuen Haushalte stieg im 17. Quartal in Folge, und Foran erklärte, Kroger habe im Vergleich zu traditionellen Lebensmittelfahrern das beste Ergebnis seit über drei Jahren erzielt. Wenn die Wertbotschaft ankommt und die Einsparungen das Geschäft weiterhin finanzieren, ist der Margenrückgang eine Investition. Wenn die Kunden niedrigere Preise verlangen, die Einsparungen aber ins Stocken geraten, wird es ein zäher Kampf.

Die Bewertung macht es leichter, Geduld zu bewahren. Kroger notiert bei einem NTM-KGV von 10,50, was nahe dem unteren Ende seiner Bandbreite liegt und einen Abschlag gegenüber den meisten Mitbewerbern im Bereich der Grundnahrungsmittel darstellt. Die Dividendenrendite liegt bei 2,6 %, und laut Unternehmensleitung betrug das Verhältnis der Netto-Gesamtverschuldung zum bereinigten EBITDA zum Quartalsende 1,75x, was Spielraum für weitere Aktienrückkäufe lässt. TIKR hat die Cash-Generierung in seiner Analyse der Margen und hochrentierlichen Renditen von Kroger behandelt.

Sehen Sie, wie Kroger im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 56,61 $

- Kursziel (Mittelwert): rund 77 $

- Potenzielle Gesamtrendite: ~35 %

- Annualisierte IRR: ~7 % / Jahr (über ~4,6 Jahre)

Das mittlere Szenario wird herangezogen, da die Bandbreite zwischen optimistischem und pessimistischem Szenario groß ist und es die zentrale Annahme widerspiegelt: ein stetiges Wachstum im niedrigen einstelligen Bereich, finanziert durch Einsparungen aus eigenen Mitteln.

Die beiden Treiber für die durchschnittliche jährliche Umsatzwachstumsrate (CAGR) sind der E-Commerce, der um 19 % wächst und mittlerweile profitabel ist, sowie „Kroger Precision Marketing“ mit einem Wachstum von über 20 %. Der Margentreiber ist das Kosteneinsparungsprogramm, das Preissenkungen finanziert, ohne den Gewinn zu schmälern. Das Hauptrisiko besteht darin, dass der Preiswettbewerb diese Einsparungen übersteigt.

Positiv: Wenn die Einsparungen weiterhin Preissenkungen finanzieren und sich die Kundenfrequenz positiv auswirkt, wird Kroger in Richtung des Kursziels neu bewertet. Negativ: Wenn die Marge weiter sinkt, während das Umsatzwachstum bei etwa 1 % bleibt, bleibt das günstige Kurs-Gewinn-Verhältnis günstig und die Aktie tendiert seitwärts.

Fazit

Die nächste echte Bewährungsprobe ist die Investorenkonferenz am 20. Oktober, bei der Foran das Kosteneinsparpotenzial beziffert, von dem die gesamte Strategie abhängt. Eine Kennzahl ist besonders zu beachten: die Entwicklung der FIFO-Bruttomarge. „Gut“ wäre eine Marge im 2. Quartal, die sich stabilisiert, während der flächenbereinigte Umsatz nahe 1 % bleibt. „Schlecht“ wäre ein weiterer Rückgang ohne positive Auswirkungen auf die Kundenfrequenz. Die Ergebnisse des zweiten Quartals werden im September veröffentlicht. Wenn die Marge hält, wird der Kursrückgang von 8 % wie eine Überreaktion erscheinen. Wenn nicht, hat der Markt zwar früh reagiert, lag aber nicht falsch.

Sollten Sie in Kroger investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Kroger auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Kroger neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Kroger kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!