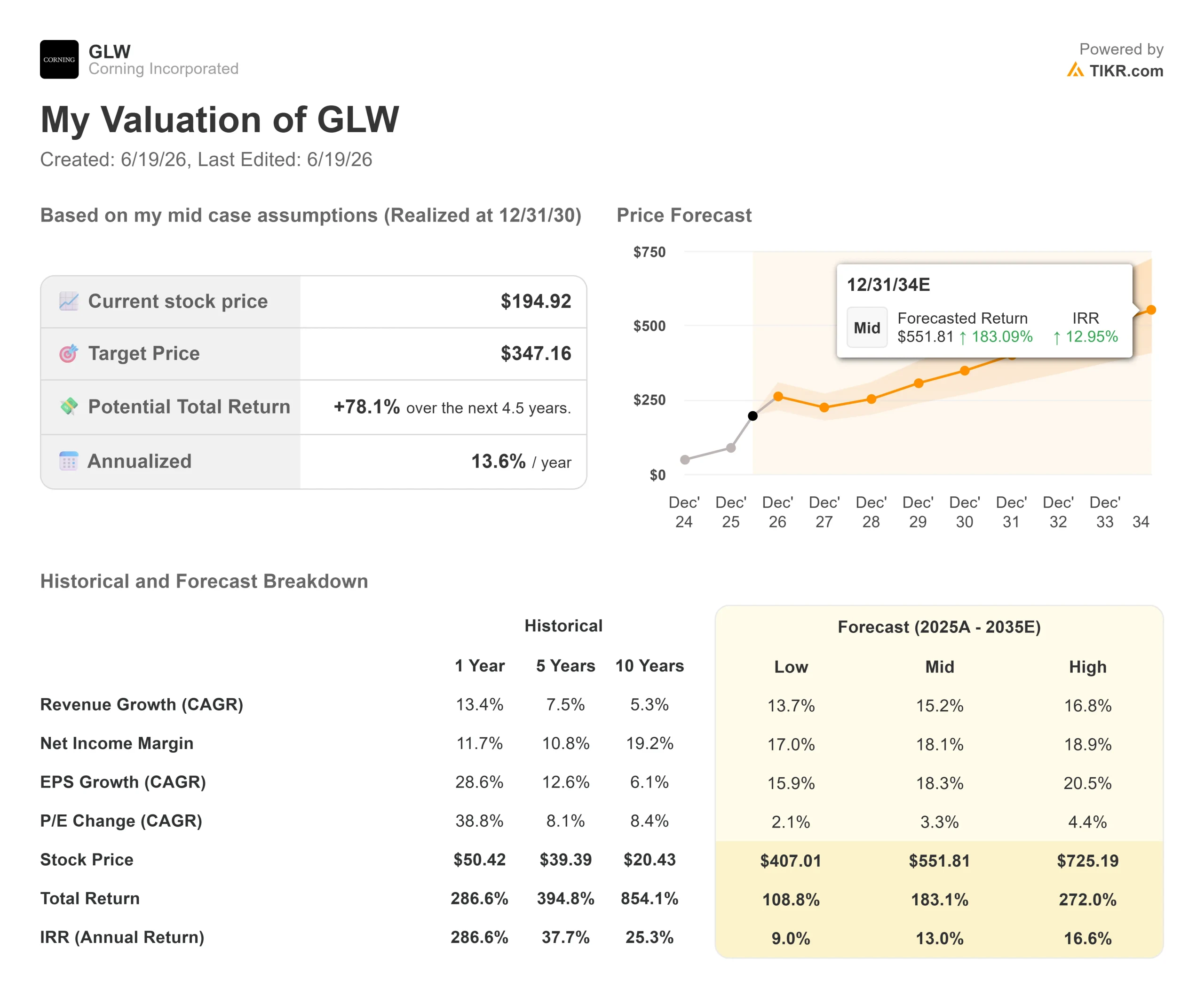

Wichtige Kennzahlen zur Corning-Aktie

- Aktueller Kurs: 194,92 $ (Schlusskurs vom 18. Juni 2026, Tagesplus von 11,13 %)

- Kursziel (Mittelwert): ~347 $

- Konsens-Kursziel: ~198 $

- Potenzielle Gesamtrendite: ~78 %

- Annualisierte IRR: ~14 % / Jahr

- Reaktion auf die Gewinnmitteilung: -0,75 % (28. April 2026)

- Maximaler Drawdown: 23,15 % (6. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Corning (GLW) schloss am 18. Juni mit einem Plus von 11,13 % – eine deutliche Tagesbewegung für ein 175 Jahre altes Werkstoffunternehmen. Auslöser war nicht eine einzelne Schlagzeile. Vielmehr kam der Markt erneut zu dem Schluss, dass das Unternehmen, das den Ausbau der KI-Rechenzentren unterstützt, nach wie vor unterbewertet ist – selbst nach einem Jahr, in dem die Aktie um fast 290 % gestiegen war.

Das ist die Lage, in der sich Corning befindet. Der Glas- und Keramikhersteller hat sich zu einem grundlegenden Zulieferer für die KI-Infrastruktur entwickelt – dem physischen Computing-Rückgrat, auf dem KI-Modelle laufen. Jeder GPU-Cluster muss enorme Bandbreiten zwischen den Chips übertragen, und dieser Datenverkehr läuft über Glasfaser. Corning stellt diese Glasfaser her.

Optimisten sehen den Kursanstieg als Bestätigung. Pessimisten sehen eine Aktie mit einem Kurs-Gewinn-Verhältnis von 93,8, bei der Führungskräfte Aktien verkaufen und die Prognose für das zweite Quartal knapp verfehlt wurde. Die Frage, die der Markt noch immer nicht beantworten kann, ist, ob ein großartiges Unternehmen zu diesem Preis immer noch eine gute Investition ist.

Warum Corning erneut zulegte

Der Kursanstieg war nicht auf die Geschäftszahlen zurückzuführen. Corning hatte zuletzt am 28. April seine Ergebnisse veröffentlicht, und die Aktie fiel an diesem Tag um 0,75 %. Der 18. Juni war eine Stimmungsbewegung, angetrieben durch ein hohes Volumen an Call-Optionen und eine erneute Begeisterung für optische Verbindungen im KI-Bereich.

Die Grundlage dafür ist solide. In den letzten Monaten konnte Corning drei der größten Kunden aus der Technologiebranche an sich binden. Amazon vereinbarte Anfang Juni einen mehrjährigen Vertrag im Wert von mehreren Milliarden Dollar über Glasfaser, Kabel und Konnektivität, wodurch in North Carolina rund 1.000 neue Arbeitsplätze entstehen. Dies folgte auf eine Vereinbarung mit NVIDIA im Mai und einen Vertrag mit Meta im Wert von bis zu 6 Milliarden Dollar bis 2030.

Die Vereinbarung mit NVIDIA hat die Situation neu definiert. Finanzvorstand Edward Schlesinger beschrieb dies auf der J.P. Morgan-Technologiekonferenz am 19. Mai: „NVIDIA leistet tatsächlich eine Vorauszahlung in Höhe von mehreren Milliarden Dollar, um diesen Kapitaleinsatz zu unterstützen, und tätigt zudem eine Kapitalbeteiligung.“ Dadurch ändert sich, wer das Risiko des Aufbaus neuer Kapazitäten trägt. Der Kunde finanziert die Fabriken, was die größte Sorge hinsichtlich eines kapitalintensiven Wachstumsplans mindert.

Historische und Zukunftsprognosen für die Corning-Aktie anzeigen (kostenlos!) >>>

Der 40-Milliarden-Dollar-Plan hinter der Kursrallye

Eine Zahl ist der Anker der Kursrallye: 40 Milliarden Dollar Umsatz bis Ende 2030.

Corning nennt sein Wachstumsmodell „Springboard“ – ein Plan, um die bereits geschaffenen Kapazitäten auszulasten und das Volumen in Margen umzuwandeln. Das hat schneller funktioniert als erwartet. Schlesinger sagte, die operative Marge sei von rund 16 % auf etwa 20 % gestiegen, „viel früher als wir erwartet hatten“. Bei der Investorenveranstaltung im Mai verlängerte das Management die Zielhorizont auf eine Umsatzrate von rund 30 Milliarden Dollar bis 2028 und 40 Milliarden Dollar bis Ende 2030.

Haupttreiber ist das Unternehmensgeschäft, das passive Optikkomponenten an Rechenzentren verkauft. Das Management erwartet, dass dieser Bereich in den nächsten Jahren etwa 1,5-mal so schnell wachsen wird wie der GPU-Bereich. Dieser Multiplikator ist entscheidend. Wenn Cluster die Marke von 130.000 GPUs überschreiten, wird das Netzwerk um eine dritte Switching-Ebene erweitert. Wie COO Hal Nelson es formulierte: „Wir würden um 50 % mehr wachsen, wenn die Clustergröße über 130.000 hinausgeht.“ Mehr Chips bedeuten unverhältnismäßig mehr Glasfaser.

Ein zweiter Standbein ist die Photonik, also die Nutzung von Licht anstelle von Kupfer zur Datenübertragung innerhalb des Servers. Corning rechnet bis 2030 mit einem Marktpotenzial von 10 Milliarden US-Dollar, wobei die ersten Umsätze ab 2027 erwartet werden. Schlesinger räumte offen ein, dass der Zeitplan ungewiss ist: „Es gibt definitiv große Schwankungen hinsichtlich dieser Photonik-Chance.“ Das Management hat seine Zahlen für 2028 und 2030 entsprechend etwas nach unten korrigiert, was bedeutet, dass sich der Plan als konservativ erweisen könnte, sollte die Umstellung schneller voranschreiten.

Was die Pessimisten sehen

Genau jene Daten, die die Optimisten begeistern, machen die Bewertung schwer zu ignorieren. Corning wird mit dem 93,8-fachen des historischen Gewinns und dem rund 58-fachen des erwarteten Gewinns gehandelt, was deutlich über dem historischen Durchschnitt liegt. Die Free-Cashflow-Basis ist angesichts dieses Kurses dünn: Der gehebelte Free Cashflow der letzten zwölf Monate beträgt etwa 744 Millionen US-Dollar bei einer Marktkapitalisierung von fast 168 Milliarden US-Dollar.

Es gibt kurzfristige Schwachstellen. Die Umsatzprognose für das zweite Quartal von rund 4,6 Milliarden US-Dollar lag unter der Schätzung der Wall Street von etwa 4,67 Milliarden US-Dollar, was die Sorge aufkommen lässt, dass KI-Verträge die Schwäche in der Unterhaltungselektronik und anderen nicht-optischen Segmenten verschleiern. Eine längere Wartungsabschaltung im neuen Solarwafer-Werk erhöht die Betriebskosten im zweiten Quartal um etwa 30 Millionen US-Dollar. Und aus Mitte Juni stammende SEC-Unterlagen zeigen, dass Führungskräfte rund 160.000 Aktien im Wert von mehr als 30 Millionen US-Dollar verkauft haben, ohne dass dies durch Käufe ausgeglichen wurde.

Keiner dieser Faktoren ist für sich genommen fatal. Zusammen erklären sie jedoch die Volatilität rund um die Kursrallye. Corning wird derzeit auf Basis von Erwartungen gehandelt, und diese Erwartungen sind fragil.

Wie Corning im Vergleich zu Branchenkonkurrenten abschneidet

Die Bewertung von Corning liegt deutlich über dem Branchendurchschnitt. Gemessen am NTM-EV/EBITDA, das die Kapitalstruktur ausklammert, um den operativen Wert zu vergleichen, notiert Corning bei 31,53x. Das Optik-Konkurrenzunternehmen Coherent liegt mit 34,88x etwas höher, während Novanta bei 21,35x und IPG Photonics bei 23,11x notiert. Der Median der Branche liegt näher bei 21x.

Corning weist also gegenüber dem Großteil der Branche eine deutliche Prämie auf, wenn auch nicht gegenüber seinem engsten Konkurrenten im Optikbereich. Der Fall hängt von der Umsatzprognose ab: Coherent und die anderen verfügen nicht über Meta-Verpflichtungen in Höhe von 6 Milliarden US-Dollar und Vorauszahlungen von NVIDIA, die ihre nächsten fünf Jahre absichern. Ob dies einen Aufschlag von fast 50 % gegenüber dem Median rechtfertigt, muss jeder Anleger für sich selbst beurteilen. Der Aufschlag ist real. Das macht ihn nicht automatisch falsch.

Sehen Sie, wie Corning im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 194,92 $

- Kursziel (Mittelwert): ~347 US-Dollar

- Potenzielle Gesamtrendite: ~78 %

- Annualisierte IRR: ~14 % / Jahr

Hier wird das mittlere Szenario zugrunde gelegt, da es die vom Management angegebene Entwicklung widerspiegelt, ohne von einem besonders aggressiven Ausbau im Photonikbereich auszugehen. Zwei Faktoren tragen zur Umsatz-CAGR von rund 15 % bei: die Nachfrage nach optischen Komponenten im Unternehmensbereich, die schneller wächst als die GPU-Auslieferungen, sowie das Carrier-Geschäft, das durch die Vernetzung von Rechenzentren und Glasfaseranschlüsse bis zum Endkunden (Fiber-to-the-Home) angekurbelt wird. Die Margenentwicklung ist gemischt, da höherwertige optische Produkte und eine bessere Auslastung die Nettogewinnmarge auf rund 18 % anheben. Das Hauptrisiko ist der Zeitplan für den Photonik-Bereich, den das Management selbst als ungewiss bezeichnet hat.

Das positive Szenario: Die Lieferkette stellt schneller als geplant auf optische Technologien um, und die von Corning im Voraus bezahlten, vertraglich gesicherten Kapazitäten können diese Nachfrage auffangen.

Der Nachteil: Die Investitionen in KI kühlen ab, die Nachfrage im traditionellen Geschäft lässt nach, und das Kurs-Gewinn-Verhältnis von 94 sinkt stark.

Fazit

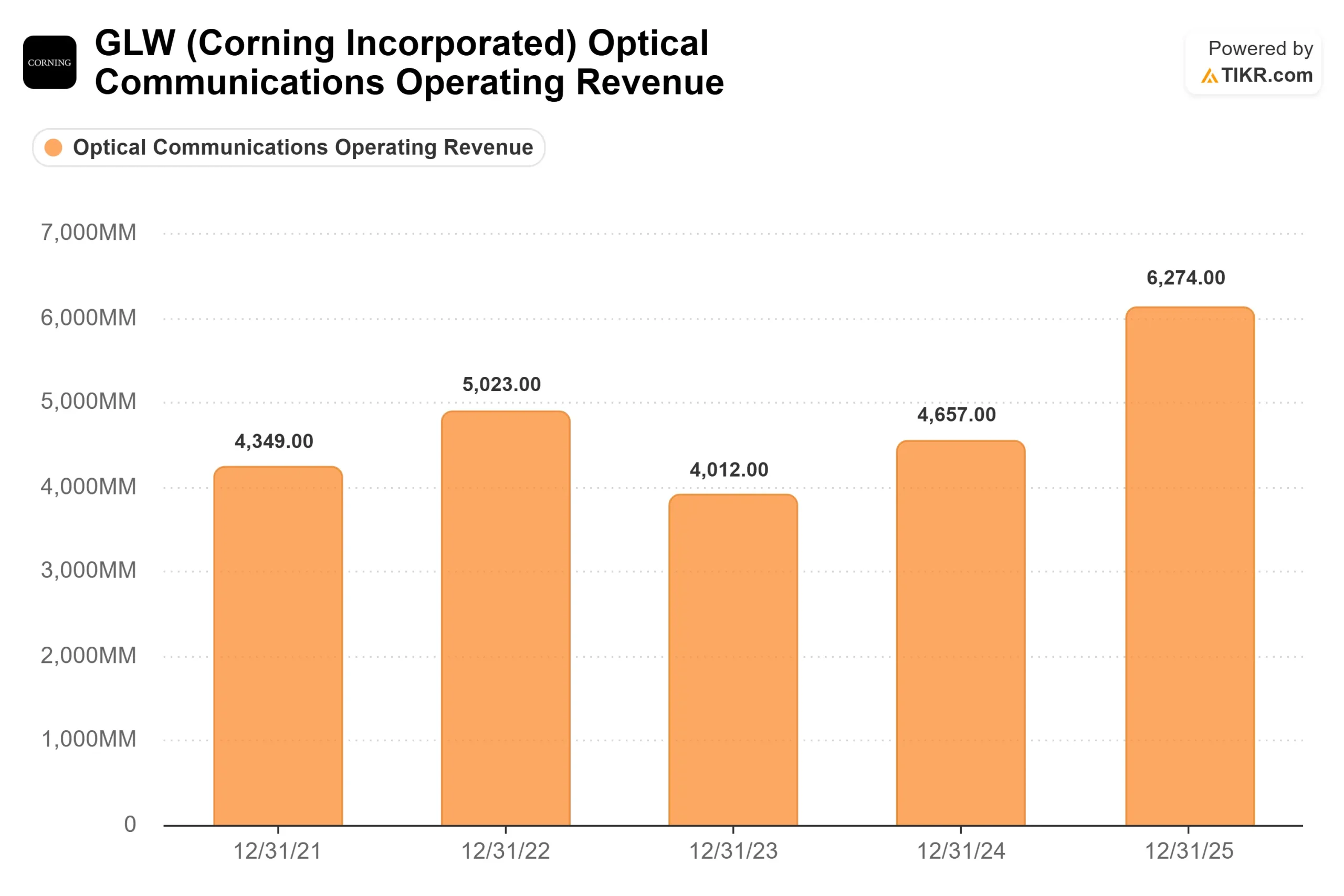

Der eindeutigste Test erfolgt mit den Ergebnissen des zweiten Quartals, die für Ende Juli erwartet werden. Beobachten Sie die Wachstumsrate im Bereich Optische Kommunikation. Sie stieg im ersten Quartal um 36 %, und die gesamte Entwicklung hängt davon ab, ob dieses Tempo in etwa beibehalten werden kann. Ein Wert im unteren bis mittleren 30er-Bereich bestätigt, dass die Verträge planmäßig umgesetzt werden. Eine deutliche Verlangsamung, gepaart mit anhaltender Schwäche im nicht-optischen Bereich, würde signalisieren, dass der Anstieg im Juni den Fundamentaldaten vorausgeeilt ist.

Die Verträge sind unterzeichnet, und die Vorauszahlungen sind real. Unklar bleibt jedoch, ob die Umsätze schnell genug eintreffen, um ein Kursniveau zu rechtfertigen, das dies bereits einkalkuliert.

Sollten Sie in Corning investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Corning auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Corning neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Corning kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!