Wichtigste Erkenntnisse:

- Skalierung des Umsatzes: Abbott-Aktien erwirtschafteten im letzten Monat des Geschäftsjahres einen Umsatz von 44 Mrd. USD, was die anhaltende Nachfrage in den Bereichen Diagnostik, Geräte, Ernährung und etablierte Pharmazeutika bestätigt.

- Gewinn-Effizienz: Bruttomargen von nahezu 57 % stützen das Betriebsergebnis von rund 12 Mrd. USD, was die Größenvorteile und die disziplinierte Kostenkontrolle unterstreicht.

- Strategisches Momentum: Die FDA-Zulassung im Jahr 2026 erweitert den Einsatz der Neuromodulation und unterstützt das margenstärkere Wachstum der Medizinprodukte im Portfolio von Abbott.

- Bewertungsfokus: Mit einer Marktkapitalisierung von rund 190 Mrd. USD spiegelt die Abbott-Aktie stabile Fundamentaldaten, aber eine anhaltende Debatte über die langfristige Wachstumsbeschleunigung wider.

Abbott Laboratories(ABT) ist in den Bereichen Pharmazeutika, Diagnostika, Ernährung und medizinische Geräte tätig und erwirtschaftet einen LTM-Umsatz von 44 Mrd. USD aus einer diversifizierten globalen Gesundheitsnachfrage.

Im Januar 2026 erhielt Abbott die FDA-Zulassung für die MRT-Anwendung in Bauchlage mit Neuromodulationssystemen und erweiterte damit den Zugang zu seinem Geräteportfolio für chronische Schmerzen.

Abbott erzielte im Jahr 2025 einen Umsatz von 44 Milliarden US-Dollar mit einem Wachstum von 6 %, da sich die Diagnostik stabilisierte und die Verfahren für medizinische Geräte wieder anzogen.

Gleichzeitig erreichte das Betriebsergebnis 12 Mrd. USD (LTM) mit einer Bruttomarge von 57 %, was die Preisdisziplin und den Umfang der Diagnostika und Geräte widerspiegelt.

Trotz steigender Gewinne und einer Marktkapitalisierung von 190 Mrd. USD zeigt die Bewertung, dass die Anleger hinsichtlich des langfristigen Wachstums nach der Pandemie vorsichtig sind.

Was das Modell für die ABT-Aktie aussagt

Wir haben Abbott auf der Grundlage eines diversifizierten Engagements im Gesundheitswesen, einer konsistenten operativen Effizienz und von der globalen Nachfrage gestützten Kapitalerträgen analysiert.

Bei einem Umsatzwachstum von 7,6 %, einer operativen Marge von 24,9 % und einem Exit-Multiple von 19,1 prognostiziert das Modell eine stetige Gewinnsteigerung.

Dies impliziert ein Kursziel von 142,70 $, was einem Gesamtaufwärtspotenzial von 31,8 % und einer annualisierten Rendite von 9,9 % entspricht.

Unsere Bewertungsannahmen

Mit dem TIKR-Bewertungsmodell können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die ABT-Aktie verwendet:

1. Umsatzwachstum: 7,6%

Abbott hat in den letzten Jahren ein stetiges Wachstum erzielt, mit einer einjährigen CAGR von 5,7 % und einer fünfjährigen CAGR von 5,1 %, was das diversifizierte Engagement im Gesundheitswesen widerspiegelt.

Außerdem profitierte die jüngste Performance von der Normalisierung der Diagnostik und der Erholung bei medizinischen Geräten, während Ernährung und etablierte Pharmazeutika in allen Regionen für Stabilität sorgten.

Das künftige Wachstum beruht auf der Einführung von Geräten, der Ausweitung der Diagnostik und den Schwellenmärkten, die durch Preisdruck und Budgetbeschränkungen im Gesundheitswesen ausgeglichen werden.

Insgesamt unterstützen die Konsensschätzungen von 7,6 % Umsatzwachstum einen ausgewogenen, auf Diversifizierung ausgerichteten Ausblick und ein jährliches Renditeprofil von 9,9 %.

2. Operative Margen: 24,9

Die Abbott-Aktie erzielte in der Vergangenheit operative Margen zwischen 22 % und 23 %, was auf Größenvorteile in den Bereichen Diagnostik, Geräte und Markennahrungsplattformen zurückzuführen ist.

Die Margen verbesserten sich, da die margenstärkeren medizinischen Geräte und Diagnostika wieder an Volumen gewannen, während die Kostendisziplin die Auswirkungen der Inflation in der Produktion und im Vertrieb milderte.

Die Normalisierung geht von einer fortgesetzten Verschiebung des Produktmixes hin zu Geräten aus, wobei die Kosten für die Einhaltung gesetzlicher Vorschriften und die wettbewerbsorientierte Erstattungsdynamik auf den globalen Gesundheitsmärkten ausgeglichen werden.

Daher gehen die Analysten davon aus, dass die operativen Margen bei 24,9 % liegen werden, wobei Effizienzgewinne gegen Normalisierungsrisiken bei der langfristigen Umsetzung abgewogen werden.

3. Exit P/E Multiple: 19,1x

Die Abbott-Aktie wurde in der Vergangenheit in Zeiten stärkeren Wachstums und höherer Nachfrage im Gesundheitswesen zu Gewinnmultiplikatoren zwischen dem 23- und 25-fachen gehandelt.

Die Bewertung spiegelt die Vorsicht hinsichtlich der Normalisierung nach der Pandemie, des Erstattungsdrucks und der geringeren kurzfristigen Erträge im Diagnostikgeschäft wider.

Um eine stabile Bewertung über den Prognosezeitraum hinweg zu gewährleisten, sind eine nachhaltige Umsetzung von Produkten, Innovationen in der Diagnostik und beständige Kapitalerträge erforderlich.

Daher spiegelt ein Exit-Multiple von 19,1x, basierend auf den Konsensschätzungen der Straße, konservative Erwartungen wider, ohne dass eine Multiple-Expansion erforderlich ist, um die modellierten Renditen zu erreichen.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse von Abbott hängen von der Akzeptanz medizinischer Geräte, der Nachfrage nach Diagnostika und der Margendisziplin ab, wodurch sich eine Reihe möglicher Pfade bis 2030 ergeben.

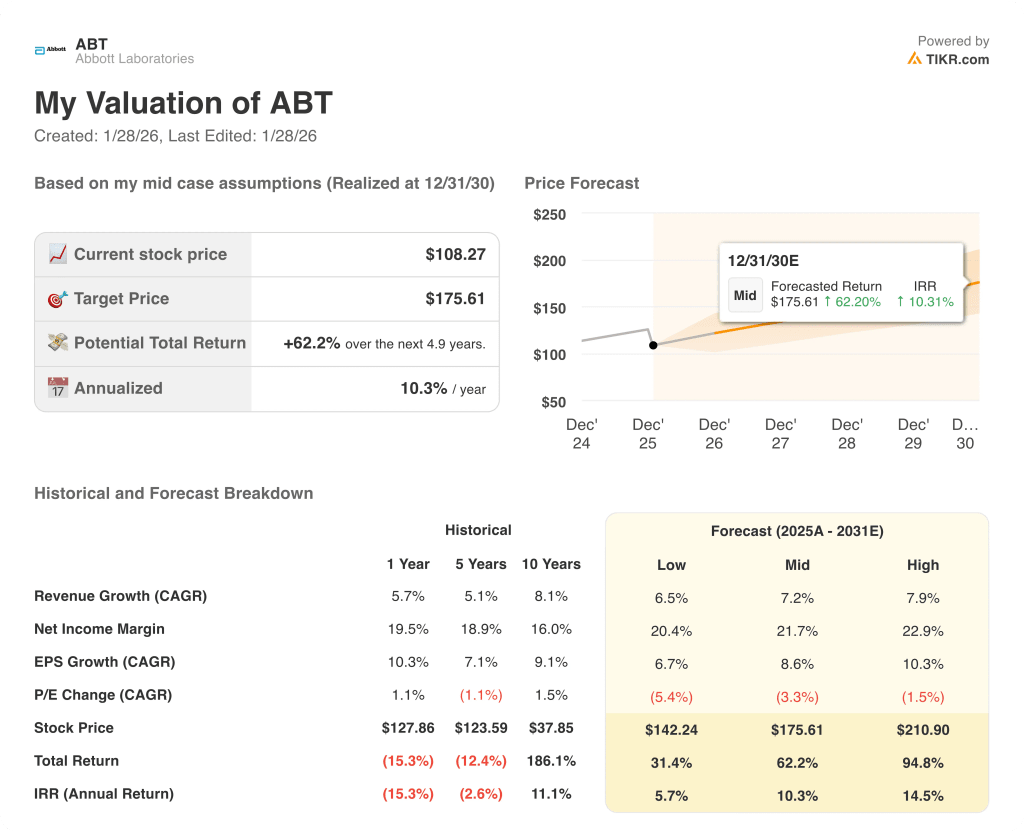

- Low Case: Wenn die Nachfrage nach Medizinprodukten nachlässt und der Preisdruck anhält, wächst der Umsatz um 6,5 % und die Margen bleiben bei 20,4 % → 5,7 % annualisierte Rendite.

- Mittlerer Fall: Bei stabiler Entwicklung der Kerngeschäftsbereiche unterstützen ein Umsatzwachstum von 7,2 % und eine Verbesserung der Margen in Richtung 21,7 % eine stabile Bewertung → 10,3 % annualisierte Rendite.

- High Case: Wenn Geräte und Diagnostika weltweit überdurchschnittlich abschneiden, erreicht der Umsatz etwa 7,9 % und die Margen nähern sich 22,9 %, da sich die Effizienz verbessert → 14,5 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Aktie noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!