Wichtige Statistiken für die Entergy-Aktie

- 6-Monats-Performance: 16%

- 52-Wochen-Spanne: $76 bis $107

- Bewertungsmodell Kursziel: $120

- Implizites Aufwärtspotenzial: 15,6%

Bewerten Sie Ihre Lieblingsaktien wie die Entergy Corporation-Aktie mit den Prognosen von Analysten aus 5 Jahren mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Was ist passiert?

Entergy Corporation Aktie ist in den letzten 6 Monaten um ca. 16% gestiegen und wurde kürzlich bei $104 pro Aktie gehandelt und näherte sich ihrem 52-Wochen-Hoch von $107. Der Anstieg spiegelt die verbesserte Ertragslage, das beschleunigte Wachstum der Industrielast und die zunehmenden Kapitalinvestitionen in Rechenzentren und große Industriekunden wider.

Die Aktien legten zu, da die Anleger auf die besseren Fundamentaldaten reagierten und ihre langfristigen Wachstumsziele bekräftigten.

Entergy meldete für 2025 einen bereinigten Gewinn je Aktie von 3,91 US-Dollar und landete damit in der oberen Hälfte seiner Prognosespanne, während der Einzelhandelsumsatz um 4 % stieg, angetrieben von einem 7 %igen Wachstum in der Industrie, da Stahl-, LNG-, Petrochemie- und Rechenzentrumsprojekte hochgefahren wurden.

Das Management bekräftigte die Erwartungen eines jährlichen bereinigten EPS-Wachstums von mehr als 8 % bis 2029 und stellte einen Kapitalplan in Höhe von 43 Mrd. USD vor, einschließlich Investitionen in Höhe von 11,6 Mrd. USD im Jahr 2026, was das Vertrauen in eine anhaltende Expansion der regulierten Tarifbasis stärkt.

Analysten unterstützten die Aktie im Berichtszeitraum. BMO Capital Markets hob sein Kursziel von 104 auf 112 US-Dollar an und behielt sein Outperform-Rating bei, wobei sie Entergys Pipeline für Rechenzentren mit einer Leistung von 7 bis 12 Gigawatt und die zusätzliche industrielle Nachfrage von 3 bis 5 Gigawatt hervorhoben.

Die Aufwärtskorrektur signalisierte das anhaltende Vertrauen in das Lastwachstum und die langfristige Ertragsstabilität.

Auch die institutionelle Positionierung wurde gestärkt. JPMorgan Chase erhöhte seinen Anteil um 3,3 % auf 14,6 Millionen Aktien im Wert von rund 1,37 Mrd. $.

Envestnet Asset Management erhöhte seine Position auf 1,9 Mio. Aktien im Wert von rund 177,5 Mio. $, während Assetmark seinen Bestand um 21,7% und AGF Management seinen Anteil um 27,1% aufstockte. Reaves W H & Co. baute seine Position auf rund 2,29 Millionen Aktien im Wert von etwa 213 Millionen Dollar aus.

Der Anteilder institutionellen Anleger liegt weiterhin bei rund 88%, was die langfristige Überzeugung der Anleger von der regulierten Wachstumsstory von Entergy unterstreicht.

Ist Entergy unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 8,2%

- Operative Margen: 29,9%

- Exit P/E Multiple: 19,7x

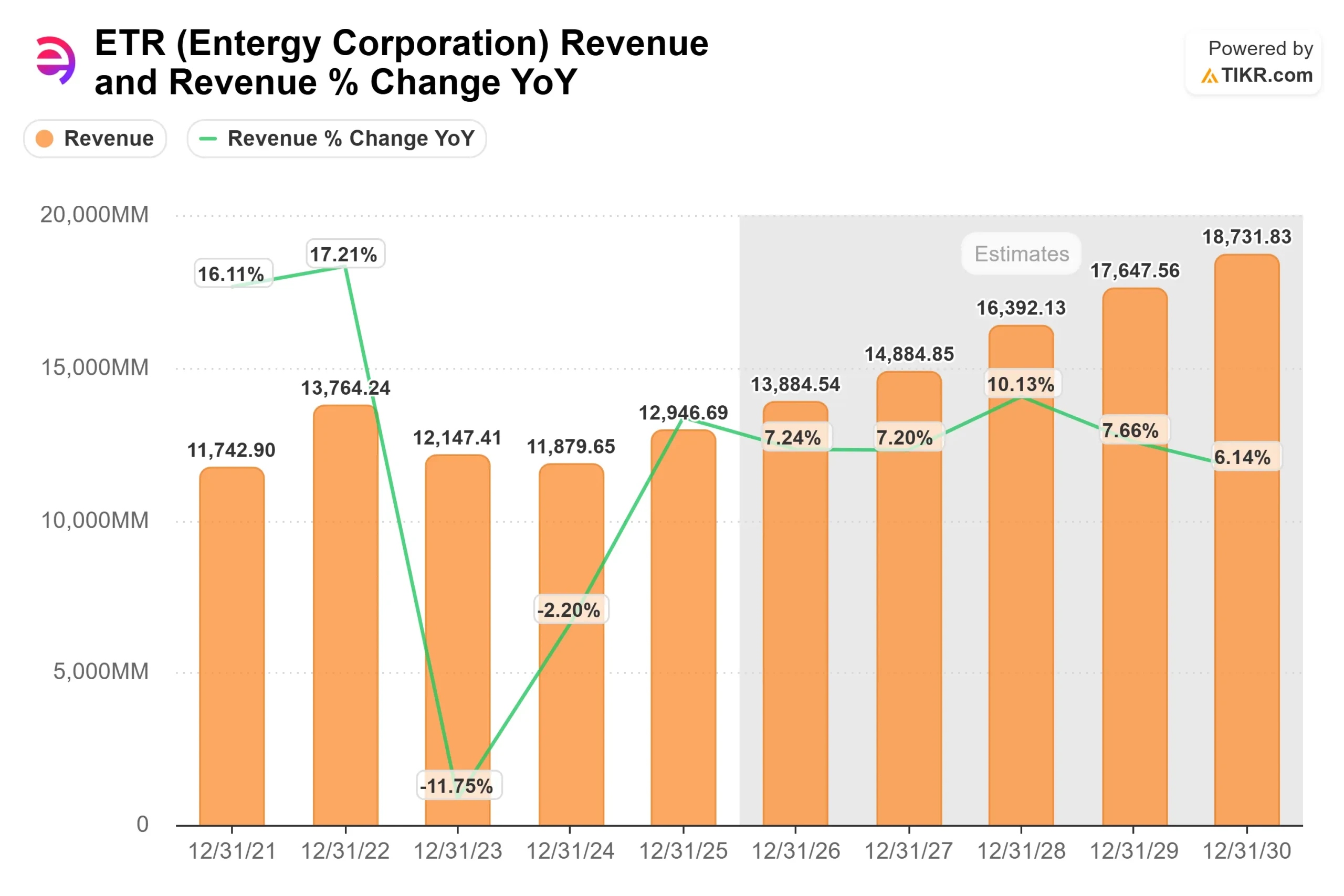

DieEinnahmen werden voraussichtlich von etwa 12.947 Mio. $ im Jahr 2025 auf 13.885 Mio. $ im Jahr 2026 und 16.392 Mio. $ im Jahr 2028 steigen, was mit der CAGR von 8,2 % der Einnahmen des Modells übereinstimmt.

Das Wachstum wird durch die Ausweitung der regulierten Tarifbasis unterstützt, die mit neuen Investitionen in die Erzeugung, Übertragung und Belastbarkeit verbunden ist, sowie durch den Zuwachs der Last in der Industrie und in Rechenzentren.

Die Margenexpansion in Richtung 29,9 % setzt eine operative Hebelwirkung voraus, da neue Anlagen in die Tarifbasis einfließen und zusätzliche Umsätze durch eine weitgehend feste Kostenstruktur fließen.

Es wird erwartet, dass der Einzelhandelsumsatz bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate von 8 % wächst, angeführt von einem Wachstum von 15 % in der Industrie, was für ein reguliertes Versorgungsunternehmen eine ungewöhnlich hohe Visibilität bietet.

Die Pipeline mit 7 bis 12 Gigawatt für Rechenzentren und 3 bis 5 Gigawatt zusätzlicher industrieller Nachfrage stellen messbare Katalysatoren für 2026 dar.

Das Management hat sich Turbinen- und Anlagenausrüstungen für etwa 8 Gigawatt zusätzlicher Last gesichert und langfristige Verträge mit Mindestrechnungen und Kündigungsschutz strukturiert, die das Verlustrisiko begrenzen, falls sich die Zeitpläne für die Kundenanläufe verschieben.

Steuergutschriften für die nukleare Produktion, einschließlich einer geschätzten Monetarisierung von 215 Millionen US-Dollar im Jahr 2026, unterstützen den Cashflow und die Kapitalflexibilität zusätzlich.

Auf der Grundlage dieser Inputs schätzt das Modell ein Kursziel von 120 $, was ein Gesamtaufwärtspotenzial von 15,6 % über einen Zeitraum von etwa 2,9 Jahren oder etwa 5,2 % pro Jahr bedeutet.

Im Jahr 2026 wird die Performance wahrscheinlich von der Umsetzung des Kapitalplans in Höhe von 11,6 Mrd. $, der anhaltenden industriellen Hochlaufaktivität und den behördlichen Genehmigungen für neue Erzeugungsprojekte abhängen.

Auf dem aktuellen Niveau scheint Entergy leicht unterbewertet zu sein, wobei das Wachstum in erster Linie durch den Ausbau der regulierten Anlagen und nicht durch eine Vielzahl von Expansionsprojekten angetrieben wird.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>