Kennzahlen zur Edward Lifesciences-Aktie

- Entwicklung in dieser Woche: 4%

- 52-Wochen-Spanne: $66 bis $88

- Aktueller Kurs: $79

Was ist mit der Edwards Lifesciences-Aktie passiert?

Edwards Lifesciences(EW) legte in dieser Woche um 4 % zu und brachte die Aktie auf 78,92 $ und damit zurück in die obere Hälfte ihrer 52-Wochen-Spanne, da die Anleger auf den am 10. Februar veröffentlichten Ergebnisbericht für das vierte Quartal reagierten, der die Erwartungen übertraf.

Der Q4-Umsatz von 1,57 Mrd. USD übertraf die Schätzungen um etwa 23 Mio. USD, wobei der TAVR-Umsatz um 10,6 % auf 1,16 Mrd. USD und der TMTT-Umsatz um mehr als 40 % auf 156 Mio. USD anstieg, was auf die steigende Akzeptanz von PASCAL, EVOQUE und dem neu eingeführten SAPIEN M3 zurückzuführen ist.

Das Management hob die Prognose für den bereinigten Gewinn pro Aktie für 2026 auf 2,90 bis 3,05 US-Dollar an, was über der vorherigen Straßenschätzung von 2,89 US-Dollar liegt, und prognostizierte ein Umsatzwachstum von 8 bis 10 %, wobei es mehrere bevorstehende Katalysatoren anführte, darunter die nächste Generation von PASCAL, die US-Zulassung für Trikuspidalimplantate und eine potenzielle Erweiterung der CMS-TAVR-Abdeckung.

Der Markt sieht Edwards nicht mehr nur als Ein-Produkt-TAVR-Unternehmen, sondern als Multi-Therapie-Plattform für strukturelle Herzsysteme, wobei allein TMTT im Jahr 2026 einen Umsatz von 740 bis 780 Millionen US-Dollar und bis 2030 ein Umsatzziel von 2 Milliarden US-Dollar anstrebt.

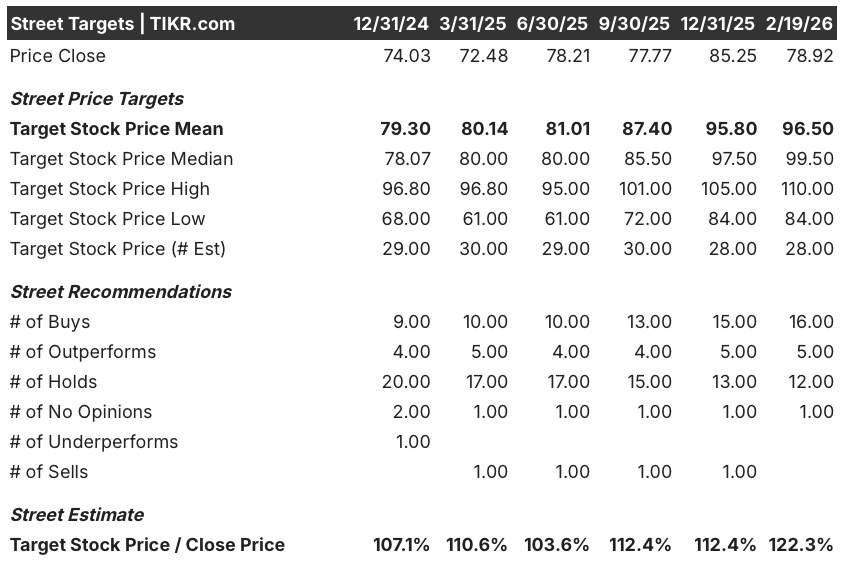

Nach dem Q4 Earnings Call am 10. Februar, in dem CEO Bernard Zovighian mehr Vertrauen in die Aussichten des Unternehmens für 2026 zum Ausdruck brachte, stufen 16 Analysten die Aktie mit "Buy" und 5 mit "Outperform" gegenüber 12 mit "Hold" ein, wobei das durchschnittliche Kursziel von 96,50 $ ein Aufwärtspotenzial von etwa 22 % gegenüber dem aktuellen Kurs von 78,92 $ bedeutet.

Die Einstellung der kartellrechtlichen Untersuchung durch die EU, nachdem Edwards am 16. Februar seine Anti-Copycat-Politik aufgegeben hatte, hat einen verbleibenden Überhang beseitigt und dem Unternehmen den Weg geebnet, sich voll und ganz auf die Umsetzung einer der reichhaltigsten strukturellen Herz-Pipelines im MedTech-Bereich zu konzentrieren.

Wohin steuert die EW-Aktie?

Das starke Ergebnis im vierten Quartal und das gestiegene Vertrauen in den Gewinn je Aktie machen die Aktie von Edwards Lifesciences bereit für ein katalysatorreiches Jahr 2026, in dem die nächste Generation von PASCAL, die Zulassung der Trikuspidalklappe in den USA, die Skalierung von SAPIEN M3 und eine potenzielle Ausweitung der CMS-TAVR-Abdeckung noch vor den Investoren liegen.

Die fundamentalen Argumente für die EW-Aktie beruhen auf den Schätzungen der Analysten, die für das Jahr 2026 einen Umsatz von 6,67 Mrd. USD (+9,9 % gegenüber dem Vorjahr) und ein normalisiertes Ergebnis je Aktie von 2,95 USD (+15,4 %) prognostizieren, wobei sich die EBIT-Margen auf 28,8 % erhöhen, da das Unternehmen seinen strukturellen Fokus auf das Herz in ein nachhaltiges zweistelliges Gewinnwachstum umsetzt.

Die Wall Street ist in den letzten Monaten deutlich optimistischer geworden: Die Einstufungen "Buy" und "Outperform" stiegen bis zum 19. Februar auf insgesamt 21 gegenüber nur 12 "Hold"-Ratings, und das durchschnittliche Kursziel von 96,50 $ liegt 22,3 % über dem aktuellen Kurs von 78,92 $.

Die Zielspanne für die EW-Aktie reicht von einem Tiefstwert von 84 $ bis zu einem Höchstwert von 110 $, was eine echte Debatte darüber widerspiegelt, wie schnell TMTT sein Ziel von 2 Mrd. $ im Jahr 2030 erreicht und ob die CMS TAVR NCD-Erweiterung ein bedeutendes Volumen im Jahr 2027 oder später liefert.

Ein DCF-Modell für den mittleren Fall bewertet Edwards bis Dezember 2030 mit 134,45 $, was eine Gesamtrendite von 70,4 % und einen annualisierten IRR von 11,6 % gegenüber dem aktuellen Niveau bedeutet.

Das Hauptrisiko ist die Kompression des KGV, wobei das Modell von einem jährlichen KGV-Rückgang von 2,9 % ausgeht. Das bedeutet, dass Edwards ein EPS-Wachstum von fast 12 % aufrechterhalten muss, nur um die Herabstufung der Bewertung auszugleichen - eine schwierige Aufgabe, wenn die TMTT-Annahme enttäuschend ausfällt oder die moderaten Daten der PROGRESS-AS-Studie bei TCT nicht ausreichen.

Mit einem Kurs von 78,92 $ wird Edwards deutlich unter dem Konsens der Analysten und dem DCF-Fair-Value gehandelt, so dass das Unternehmen für Anleger, die glauben, dass der Markt für strukturelle Herzerkrankungen noch ein Jahrzehnt mit dauerhaftem zweistelligem Wachstum vor sich hat, unterbewertet erscheint.

Ergebnisse des X-Aktienbewertungsmodells (TIKR)

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.