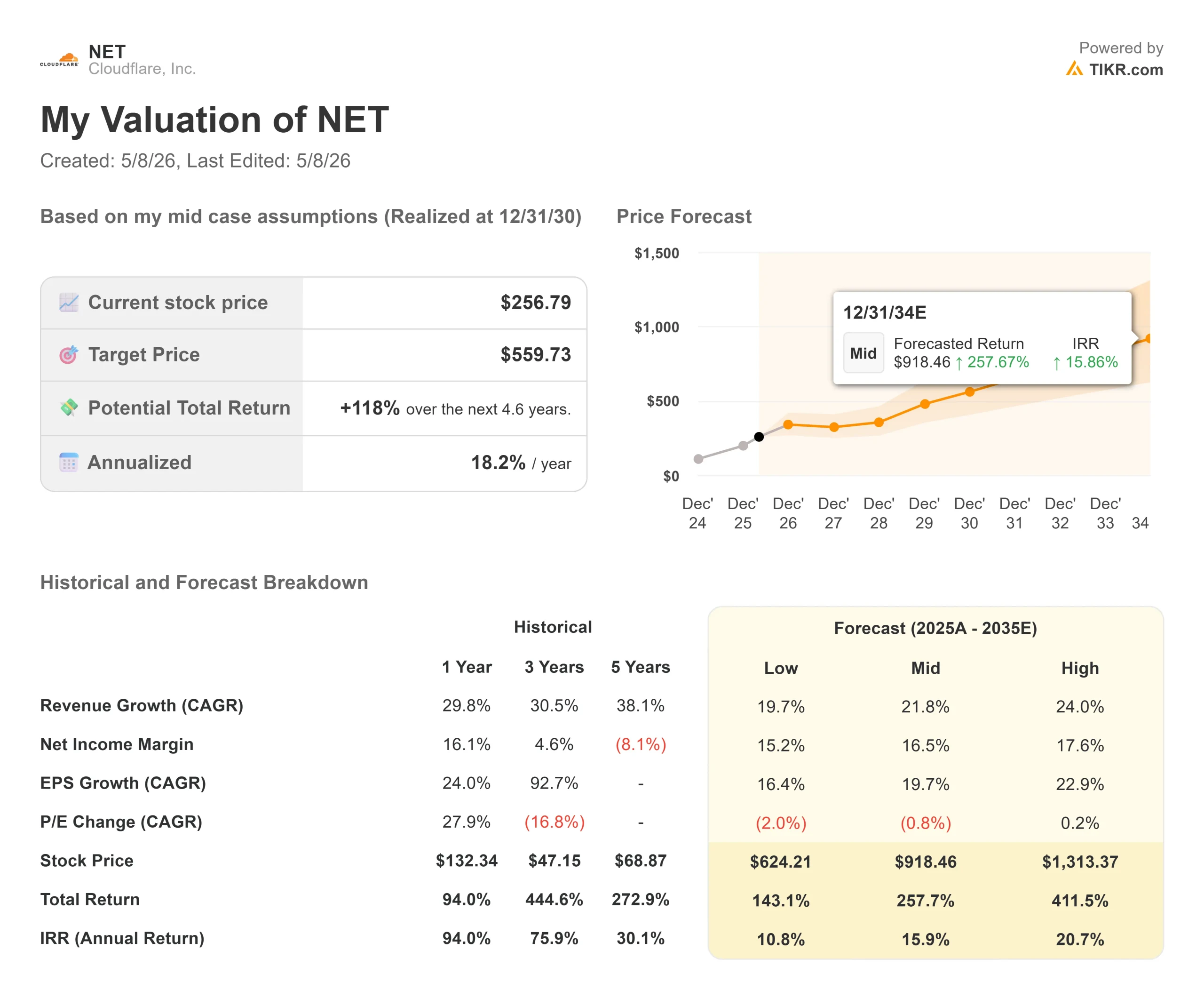

Wichtige Daten zur Cloudflare-Aktie

- Aktueller Kurs: $256.79

- Kursziel (Mitte): ~$560

- Straßenziel: ~$232

- Mögliche Gesamtrendite: ~118%

- Annualisierter IRR: ~18% / Jahr

- Gewinnreaktion (Q1 2026, berichtet am 5/7/26): +3.30%

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

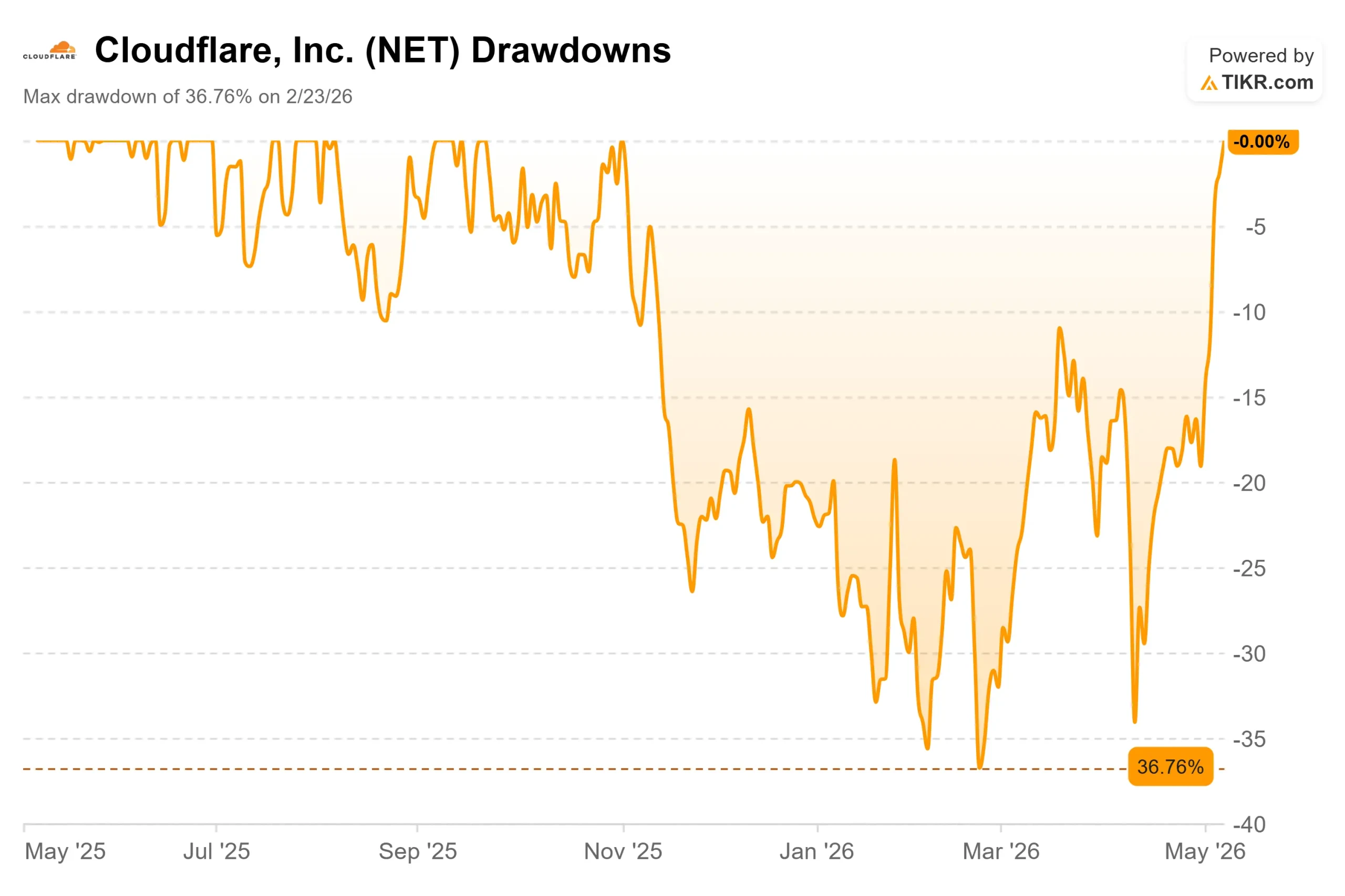

Software-Aktien mit einem hohen Multiplikator überleben selten eine 20%ige Kürzung der Belegschaft ohne eine brutale nachbörsliche Sitzung, und Cloudflare (NET) war am 7. Mai keine Ausnahme. Die Aktie fiel im verlängerten Handel um bis zu 18 %, nachdem das Unternehmen angekündigt hatte, mehr als 1.100 Stellen zu streichen, d. h. etwa 20 % seines weltweiten Personalbestands, und gleichzeitig die Ergebnisse des ersten Quartals 2026 vorlegte, die die Wall Street in allen wichtigen Bereichen übertrafen. Bei Börsenschluss am 7. Mai lag NET wieder bei 256,79 $ und damit 3,30 % höher als am Vortag. Die Bullen werteten diese Erholung als Bestätigung dafür, dass das Narrativ der KI-gestützten Umstrukturierung Bestand hat. Die Befürworter verwiesen auf die Verringerung der Bruttomarge und die Umsatzprognose für das zweite Quartal, die knapp unter einigen Schätzungen lag. Die Schlüsselfrage für den Rest des Jahres 2026 ist, ob Cloudflare der Branche bei der Einführung von agentenbasierter KI wirklich voraus ist, oder ob das Ausführungsrisiko jedes Mal wieder auftaucht, wenn die Aktie getestet wird.

Historische und zukünftige Schätzungen für Cloudflare-Aktien anzeigen (kostenlos!) >>>

Was Cloudflare tatsächlich berichtet hat

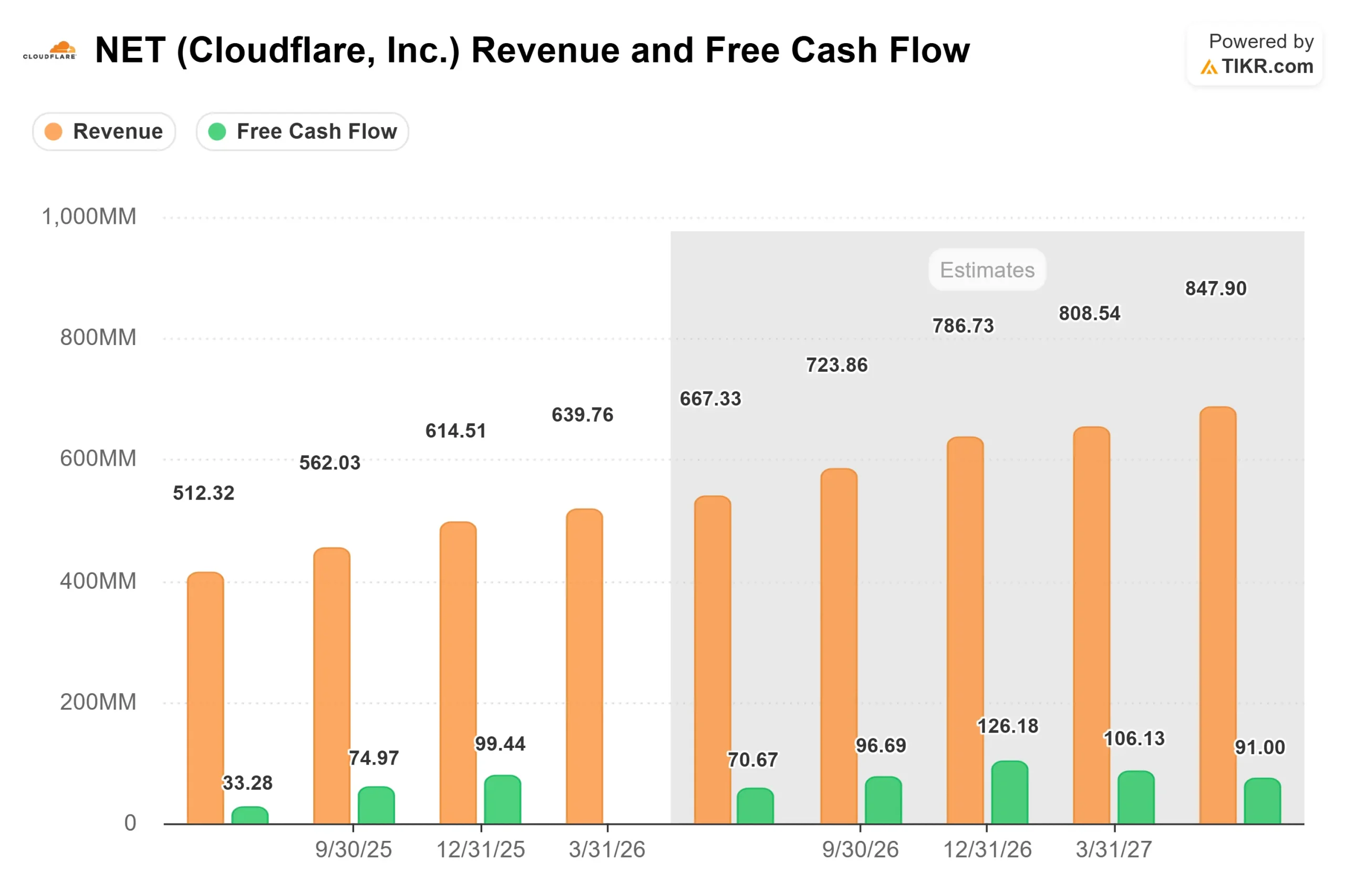

Die Q1-Zahlen sind einfach. Der Umsatz belief sich auf 639,8 Mio. $, ein Plus von 34 % gegenüber dem Vorjahr und lag um 2,72 % über dem Wall Street-Konsens von 622,8 Mio. $, gemäß den Beats and Misses-Daten von TIKR. Der Non-GAAP-Betriebsgewinn belief sich auf 73,1 Mio. US-Dollar, was einer operativen Marge von 11,4 % entspricht und einen Anstieg um 31 % gegenüber dem Vorjahreszeitraum (56 Mio. US-Dollar) bedeutet. Der freie Cashflow erreichte 84,1 Millionen US-Dollar bzw. 13 % des Umsatzes, gegenüber 11 % im Vorjahr. Das EBITDA von 130,91 Mio. USD übertraf den Konsens von 124,39 Mio. USD um 5,24 %, so TIKR.

Die Großkundenzahlen waren sogar noch stärker. Das Unternehmen beendete das erste Quartal mit 4.416 Kunden, die jährlich mehr als 100.000 US-Dollar zahlen, was einem Anstieg von 25 % gegenüber dem Vorjahr entspricht, und diese Gruppe macht nun 72 % des Gesamtumsatzes aus, gegenüber 69 % vor einem Jahr. Geschäfte über 1 Million US-Dollar stiegen im Jahresvergleich um 73 %. Kunden, die jährlich mehr als 5 Millionen US-Dollar ausgeben, wuchsen im Jahresvergleich um 50 %, und Cloudflare hat allein im ersten Quartal so viele dieser Kunden hinzugewonnen wie im gesamten Jahr 2025.

Die Nettobindung auf Dollarbasis, die misst, wie sehr bestehende Kunden ihre Ausgaben im Laufe der Zeit erhöhen, lag bei 118 %. Das sind 2 Prozentpunkte weniger als in Q4 2025, aber 7 Punkte mehr als im Vorjahr. CFO Thomas Seifert erläuterte den sequenziellen Rückgang auf der Telefonkonferenz: Die Neukundengewinnung hat sich mit der höchsten Rate seit 2023 beschleunigt, was die Kennzahl für die Kundenbindung vorübergehend verwässert. Die verbleibenden Leistungsverpflichtungen oder RPO (der Gesamtwert der vertraglich vereinbarten, aber noch nicht verbuchten Umsätze) erreichten 2,543 Milliarden US-Dollar, ein Anstieg um 36 % gegenüber dem Vorjahr.

Worum es bei den Entlassungen wirklich geht

Die Umstrukturierung überschattete den Gewinnanstieg im nachbörslichen Handel, aber der Kontext ist wichtig. Der Umsatz stieg um 34 %, und das Unternehmen hob gleichzeitig die Prognosen für das Gesamtjahr an, sowohl für den Umsatz als auch für den Gewinn pro Aktie. Es handelte sich nicht um eine kostensenkende Reaktion auf ein sich verschlechterndes Geschäft.

CEO und Mitbegründer Matthew Prince äußerte sich in der Telefonkonferenz am 7. Mai 2026 direkt: "Wir sind dabei, jeden internen Prozess von der Technik über die Finanzen bis hin zum Vertrieb so umzugestalten, dass er auf einem agentenbasierten KI-Backbone auf unserer Workers-Plattform läuft. Dabei geht es nicht um Kostensenkungen oder eine Bewertung der Leistung des Einzelnen. Es geht darum, zu definieren, wie ein wachstumsstarkes Unternehmen von Weltrang im agentenbasierten Zeitalter arbeitet und Werte schafft."

Die Spezifika sind konkret. Cloudflare hat das so genannte Cloudflare OS entwickelt, ein internes agentenbasiertes Workflow-System, das auf der eigenen Workers-Entwicklerplattform läuft und es Teams im gesamten Unternehmen ermöglicht, KI-gesteuerte Prozesse auf gemeinsam genutzten Datensystemen einzusetzen. Prince teilte mit, dass 97 % des Forschungs- und Entwicklungsteams jetzt KI-Codierungstools verwenden, dass 100 % der Beiträge zu Produktions-Codebases von autonomen KI-Agenten überprüft werden und dass die interne KI-Nutzung in den drei Monaten vor der Ankündigung um mehr als 600 % gestiegen ist.

Die Restrukturierungskosten belaufen sich auf 140 bis 150 Millionen US-Dollar für das Gesamtjahr 2026, wobei etwa 40 Millionen US-Dollar nicht zahlungswirksam sind und der Großteil im zweiten Quartal anfällt. Cloudflare ließ seinen Ausblick für den freien Cashflow für das Gesamtjahr unverändert. Seifert bestätigte in der Telefonkonferenz, dass die Anzahl der Mitarbeiter im Vertrieb, die direkt für die Generierung von Umsätzen verantwortlich sind, der einzige Bereich ist, der von den Kürzungen nicht wesentlich betroffen ist.

Sehen Sie, wie Cloudflare im Vergleich zu seinen Mitbewerbern im TIKR abschneidet (kostenlos!) >>>

Cloudflare's Position in der Agentic Traffic Welle

Der Earnings Call bot das bisher klarste Bild davon, wie Cloudflare vom KI-getriebenen Wachstum des Internetverkehrs profitiert. Prince beschrieb die Verarbeitung von Hunderten von Milliarden agentenbasierter Anfragen pro Monat, eine Zahl, die laut ihm exponentiell wächst. Die Dynamik ist einfach: Ein Mensch, der nach einem Produkt sucht, besucht vielleicht fünf Websites; ein KI-Agent, der dieselbe Aufgabe erledigt, kann mit Tausenden interagieren. Jede dieser Interaktionen durchläuft Netzwerke und Sicherheitsebenen, vor denen Cloudflare bereits sitzt.

"Nicht jeder Datenverkehr ist gleich", sagte Prince in der Telefonkonferenz. Cloudflare hat sein Act 1-Geschäft, das Anwendungsdienste und Sicherheit umfasst, einschließlich seines Content Delivery Network (CDN) und seiner API-Schutzprodukte, bewusst auf hochwertigen API- und Anwendungsverkehr und nicht auf gewöhnliches Videostreaming ausgerichtet. Da der Agentenverkehr zunimmt, erweist sich diese Positionierung als wertvoll.

Die Workers-Entwicklerplattform, auf der Entwickler ihren Code direkt auf dem globalen Netzwerkrand von Cloudflare ausführen, ist der Ort, an dem der Wachstumsumschwung am deutlichsten ist. Die Plattform hat allein im ersten Quartal eine Million neue Entwickler hinzugewonnen, was fast den 1,5 Millionen entspricht, die im gesamten Jahr 2025 hinzukamen. Prince merkte auf der Telefonkonferenz an, dass ein großes KI-Studio innerhalb von fünfzehn Tagen von praktisch null auf über eine Million dynamische Worker auf der Plattform kam. Mehr als drei Viertel des Wachstums der Workers-Plattform stammt von neuen Kunden.

Der Druck auf die Bruttomarge, der die Investoren erschreckt hat, ist eine direkte Folge dieses Wachstums. Die Produkte von Workers haben eine niedrigere Gewinnspanne als der Unternehmensdurchschnitt von Cloudflare, und die Umwandlung von zuvor kostenlosem Traffic in kostenpflichtige Produkte verschiebt die Kosten von Vertrieb und Marketing in die Umsatzkosten. Er fügte hinzu, dass Cloudflare auf der Basis der Rule of 40 (Umsatzwachstumsrate plus freie Cashflow-Marge, ein Standard-Benchmark für Software-Gesundheit) bereits über 46 % liegt und im Jahr 2027 einen Weg über 50 % sieht.

Prince beschrieb auch ein potenzielles viertes Geschäftsfeld: die Unterstützung von Inhaltseigentümern bei der Kontrolle und Abrechnung von KI-Unternehmen für den Bot-Zugriff auf Inhalte auf von Cloudflare geschützten Websites. Es handelt sich hierbei noch nicht um einen Umsatzbereich, aber Prince nannte ihn als eine der sechs erklärten Prioritäten von Cloudflare für 2026 und merkte an, dass das Unternehmen von einer geringen Marktdurchdringung im Medienbereich zu einer dominanten Position gelangt ist. Cloudflare ist in mehr als 350 Städten in mehr als 120 Ländern tätig, wie Prince in der Telefonkonferenz sagte, und verfügt damit über die nötige Infrastruktur, um beide Seiten des Marktes zu bedienen.

Aus Bewertungssicht wird Cloudflare mit dem 30-fachen des NTM EV/Umsatzes und dem 135-fachen des NTM EV/EBITDA gehandelt (Stand: 7. Mai 2026, TIKR Multiples). Die Wettbewerber Akamai Technologies und Fastly werden mit dem 4,59-fachen bzw. 4,24-fachen des NTM EV/Umsatzes gehandelt (laut TIKR Competitors-Daten). Der Abstand spiegelt ein unterschiedliches Geschäftsmodell wider: Akamai und Fastly sind in erster Linie Bandbreitenunternehmen, während das Netzwerk von Cloudflare als programmierbare Infrastruktur für KI-Workloads, Zero-Trust-Sicherheit und Developer Compute fungiert. Ob diese Unterscheidung das etwa 7-fache des Peer-Multiples rechtfertigt, ist die Bewertungsfrage, die jeder NET-Investor für sich selbst beantworten muss.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $256,79

- Kursziel (Mitte): ~$560

- Mögliche Gesamtrendite: ~118%

- Annualisierter IRR: ~18% / Jahr

Das mittlere Kursziel ist der 31.12.30 bei einem Einstiegspreis von 256,79 $. Die beiden primären CAGR-Treiber für den Umsatz sind die Expansion der Entwicklerplattform von Workers, wo die Neukundengewinnung mit dem schnellsten Tempo seit 2023 wächst, und die anhaltende Dynamik bei Unternehmensabschlüssen, wobei die Abschlüsse über 1 Million US-Dollar im ersten Quartal um 73 % gegenüber dem Vorjahr zugenommen haben. Der Margentreiber ist der operative Leverage, da die Personalkosten sinken und der Umsatz steigt. Das mittlere Szenario geht von einer Umsatzwachstumsrate von rund 22 % und einer auf rund 17 % steigenden Nettogewinnmarge aus, je nach TIKR-Modellinput.

Die positive Seite ist eine Welt, in der sich das Wachstum des Datenverkehrs durch Agenten beschleunigt, die Möglichkeit der Monetarisierung von Inhalten echte Einnahmen generiert und Cloudflare OS strukturell höhere freie Cashflow-Margen früher als geplant liefert. Die Kehrseite der Medaille ist der Druck auf die Bruttomarge, der den operativen Leverage übersteigt, Reibungsverluste bei der Restrukturierung zu einem Zeitpunkt, an dem Unternehmenskunden Stabilität wünschen, und eine Prognose für das zweite Quartal von 664 bis 665 Millionen US-Dollar, die sich eher als Obergrenze denn als Untergrenze erweist.

Das durchschnittliche Kursziel der Straße liegt bei etwa 232 $ und damit unter dem aktuellen Handelskurs. 17 Analysten bewerten NET mit Kaufen, 7 mit Outperform, 9 mit Halten, 1 mit Underperform und 1 mit Verkaufen (Stand: 7. Mai 2026, TIKR Street Targets-Daten). Diese Einschätzungen wurden vor der Veröffentlichung des ersten Quartals festgelegt und spiegeln möglicherweise noch nicht die Korrekturen nach den Ergebnissen wider.

Fazit

Die Kennzahl, auf die man bei den Ergebnissen von Cloudflare für Q2 2026 (erwartet Ende Juli 2026) achten sollte, ist die Nettoeinbehaltung auf Dollarbasis. Ein Wert von 118 % oder mehr bestätigt, dass das Expansionsschwungrad trotz der Umstrukturierung intakt ist. Ein Abrutschen unter 116 % würde darauf hindeuten, dass die Unterbrechung der Belegschaft zu Reibungen mit bestehenden Kunden führt, wodurch die aktuelle Prämie schwieriger zu rechtfertigen ist. Q1 hat gezeigt, dass das Unternehmen seine Ziele erreicht hat. Die Umstrukturierung ist der beste Beweis dafür, dass das nächste Kapitel noch stärker ist.

Sollten Sie in Cloudflare investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Cloudflare auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Cloudflare zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Cloudflare auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!