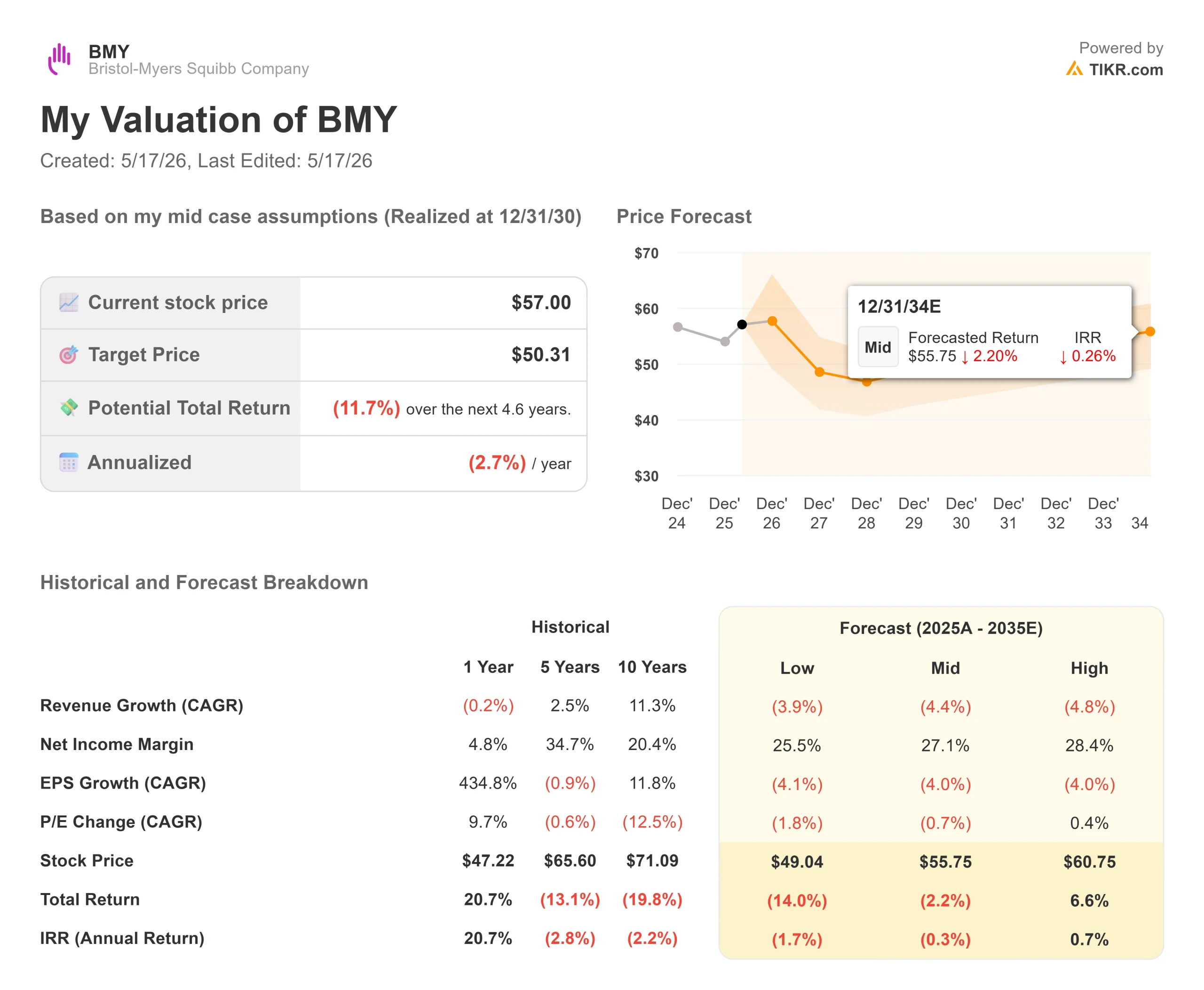

Wichtige Daten zur Bristol-Myers Squibb-Aktie

- Aktueller Kurs: $57

- Kursziel (High Case): ~$61

- Kursziel (mittlerer Fall): ~$50

- Straßenziel: ~$63

- Mögliche Gesamtrendite (High Case): ~7%

- Annualisierter IRR (High Case): ~1%/Jahr

- Gewinnreaktion: (3,91%) am 30.4.26

- Maximaler Drawdown: (15,96%) am 29.10.25

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien mit dem neuen Bewertungsmodell von TIKR haben könnten (es ist kostenlos) >>>

Was ist passiert?

Bristol-Myers Squibb (BMY) hat die Anleger zwei Jahre lang um Geduld gebeten. Die Patentklippen bei ELIQUIS und OPDIVO sind real, der Umsatz ist rückläufig, und die Aktie liegt 9 % unter ihrem 52-Wochen-Hoch. Die Debatte, die die Anleger führen, dreht sich nicht darum, ob der Druck real ist, sondern darum, ob die Pipeline groß genug und nahe genug ist, um von Bedeutung zu sein, bevor sich der Schaden vergrößert.

Am 14. Mai 2026, dem gleichen Tag, an dem das Unternehmen eine 15,2 Milliarden Dollar teure Zusammenarbeit mit dem chinesischen Unternehmen Hengrui Pharma ankündigte, die 13 Onkologie- und Immunologieprogramme im Frühstadium umfasst, trat Chief Commercial Officer Adam Lenkowsky auf der Bank of America Global Healthcare Conference auf und erläuterte den Fall im Detail.

Das Wachstumsportfolio ist real, aber die Rechnung ist immer noch schwer

Das deutlichste Signal aus dem ersten Quartal 2026: Das Wachstumsportfolio wuchs im Jahresvergleich um 12 %, wie Lenkowsky bestätigte. Für ein 48-Milliarden-Dollar-Unternehmen ist das keine triviale Zahl.

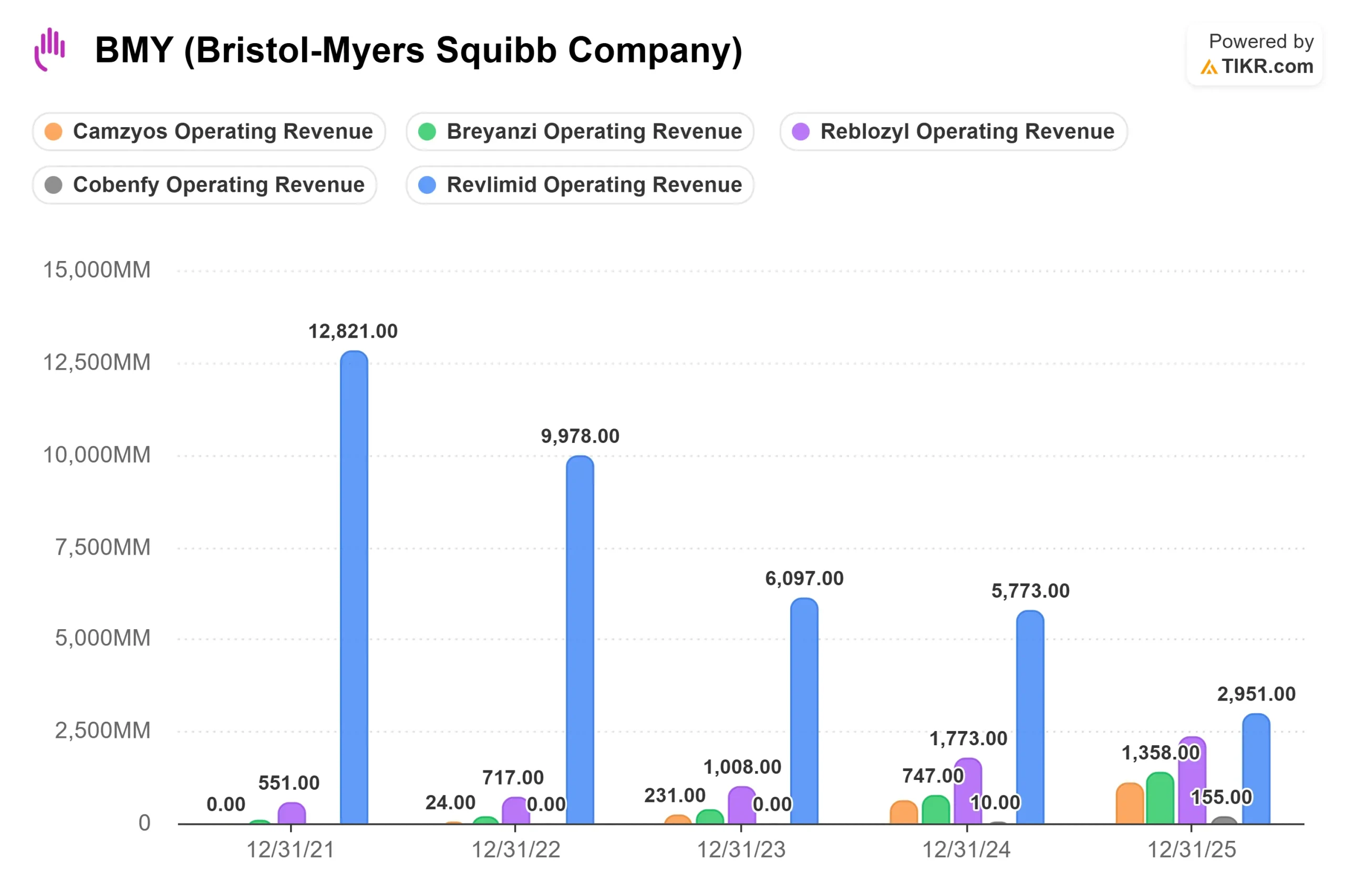

Das meiste davon ist auf drei Produkte zurückzuführen. REBLOZYL, ein Medikament zur Behandlung von Anämie, erwirtschaftete 2025 2,327 Milliarden Dollar. BREYANZI, eine CAR-T-Zelltherapie zur Behandlung des rezidivierenden oder refraktären großzelligen B-Zell-Lymphoms und anderer Blutkrebsarten, erreichte 1,358 Mrd. USD. CAMZYOS, das Medikament gegen obstruktive Kardiomyopathie, erreichte 1,068 Millionen Dollar. Bei allen drei Zahlen handelt es sich um gemeldete Ist-Werte aus den TIKR-Segmentdaten. ELIQUIS bleibt mit 14,443 Mio. USD im Jahr 2025 der Cash-Motor, wobei das Management für dieses Jahr ein zweistelliges Wachstum erwartet.

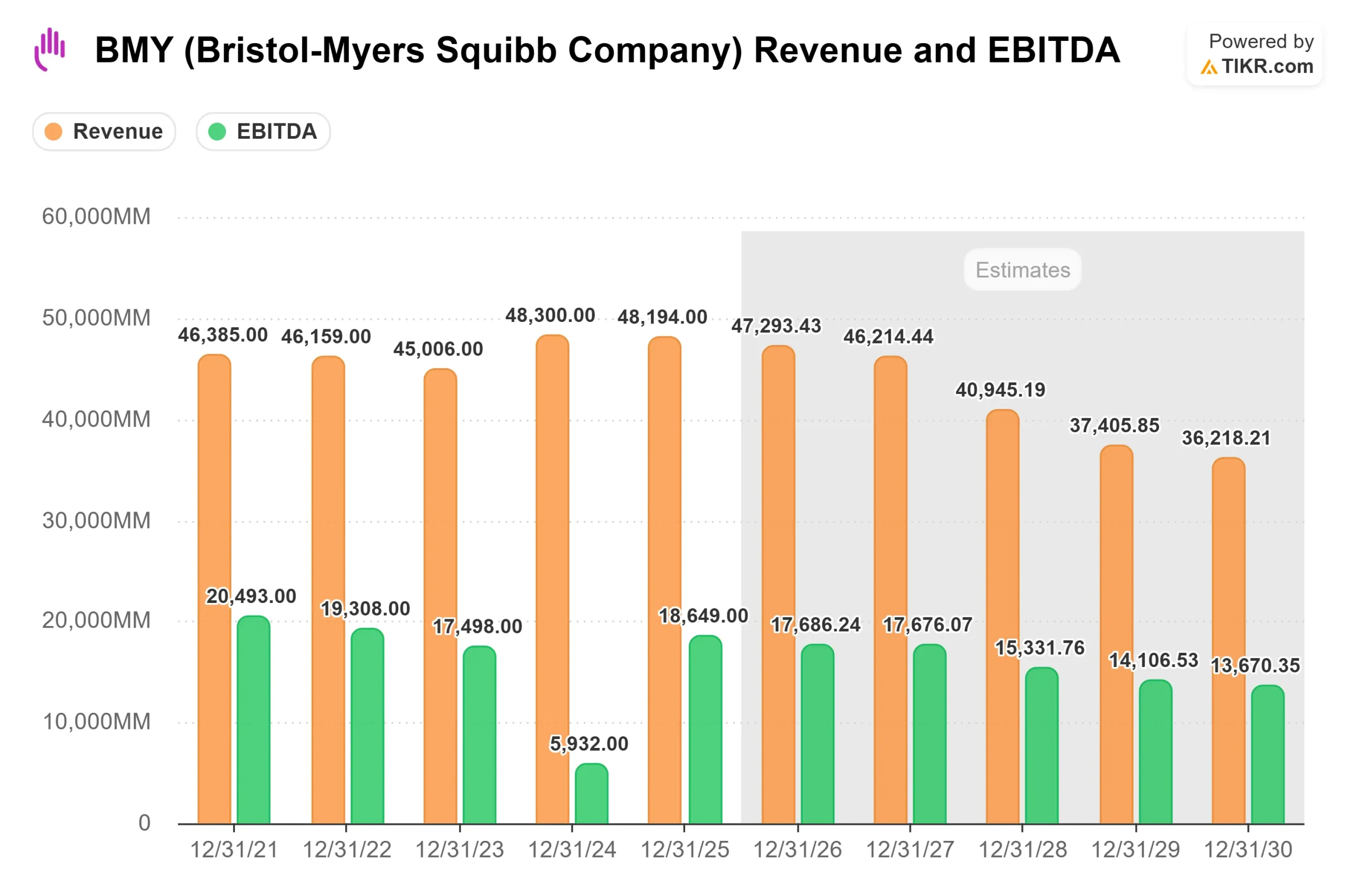

Was sich hinter diesen Säulen verbirgt, ist die schwierigere Geschichte. REVLIMID erwirtschaftete im Jahr 2021 12,821 Mrd. USD und fiel auf 2,951 Mrd. USD im Jahr 2025, als der Wettbewerb durch Generika voll einsetzte. Die TIKR-Konsensschätzungen zeigen einen Rückgang des Gesamtumsatzes von 48,194 Mrd. USD im Jahr 2025 auf etwa 36,218 Mrd. USD im Jahr 2030, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 2,7 % in diesem Zeitraum entspricht. Die Produkte, die es heute gibt, befinden sich auf dem Rückzug. Die noch nicht zugelassenen Produkte sind die These.

Historische und zukünftige Schätzungen für Bristol-Myers Squibb-Aktien anzeigen (kostenlos!) >>>

Drei Dinge, die Investoren nicht verpassen sollten

CAMZYOS hat im Moment einen echten Wettbewerbs-Graben. Ein neuer Wettbewerber ist in den Markt der obstruktiven hypertrophen Kardiomyopathie (oHCM) eingetreten, einer Erkrankung, die eine abnorme Verdickung des Herzmuskels verursacht. Lenkowsky sprach offen darüber, was er tatsächlich beobachtet: Ärzte, die das Konkurrenzpräparat ausprobiert haben, halten sich an den bewährten Dosierungsablauf von CAMZYOS: "Die meisten Patienten nehmen entweder 5 oder 10 Milligramm", sagte er. "BMS ist auch eine Partnerschaft mit Viz.ai eingegangen, einem KI-Diagnoseunternehmen, das derzeit in rund 120 Kompetenzzentren tätig ist und mehr als 3 Millionen Echokardiogramme untersucht hat, um die Diagnoseraten zu verbessern. Bei etwa 100.000 diagnostizierten oHCM-Patienten, die noch unbehandelt sind, bleibt der Vorsprung auch mit einem zweiten Anbieter auf dem Markt real. Sowohl die Partnerschaft mit Viz.ai als auch die Patientenzahlen wurden von Lenkowsky bestätigt.

Die eigentliche Geschichte von COBENFY ist die Alzheimer-Krankheit, nicht die Schizophrenie. COBENFY, das für Schizophrenie zugelassen ist und sich durch seinen Muscarin-Rezeptor-Mechanismus auszeichnet, der sich von allen existierenden Antipsychotika unterscheidet, erzielte laut TIKR-Segmentdaten im Gesamtjahr 2025 einen Umsatz von 155 Millionen US-Dollar. Lenkowsky erkannte das Tempo klar an: "COBENFY liefert ein stetiges Wachstum", aber sein eigentliches Argument war das, was als nächstes kommt. Jedes existierende Antipsychotikum trägt eine Blackbox-Warnung für ältere Patienten mit Demenz. Bei COBENFY ist das nicht der Fall. BMS führt das zulassungsrelevante ADEPT-Programm zur Behandlung der Alzheimer-Psychose durch, dessen Daten bis Ende 2026 erwartet werden (je nach Management). Wenn diese Studien positiv verlaufen, erweitert sich die Zielgruppe weit über die Schizophrenie hinaus, und die regulatorische Asymmetrie wird zum kommerziellen Argument im Bereich der Langzeitpflege.

Milvexian ist das größte binäre Ereignis im Kalender. Milvexian ist ein experimenteller Gerinnungshemmer, den BMS gemeinsam mit Johnson & Johnson entwickelt und der auf Patienten mit Vorhofflimmern abzielt, die eine Schlaganfallprophylaxe mit geringerem Blutungsrisiko als die derzeitigen Optionen benötigen. Lenkowsky drückte die Chance in direkten Worten aus: Etwa 40 % der rund 10 Millionen diagnostizierten Vorhofflimmerpatienten in den USA sind entweder unbehandelt, unterbehandelt oder haben die Therapie vor allem aufgrund von Blutungsängsten abgebrochen. Sein Basisfall: "Vergleichbare Wirkung wie ELIQUIS... mit einem überlegenen Blutungsprofil" Die Ergebnisse von OCEANIC-AF werden laut Management bis Ende 2026 erwartet. Dies ist das wichtigste binäre Ereignis für die langfristige Umsatzentwicklung von BMY. Sowohl die Zahl von 10 Millionen Patienten als auch die 40%-Schätzung wurden von Lenkowsky genannt.

Der Hengrui-Deal: Richtige Strategie, langer Zeitplan

Die 15,2-Milliarden-Dollar-Kooperation mit Hengrui ist sorgfältig strukturiert: BMS verpflichtet sich, 600 Millionen Dollar im Voraus zu zahlen und bis zu 950 Millionen Dollar bis 2028. Der restliche Wert ist von Meilensteinen abhängig. Alle 13 Programme befinden sich im Frühstadium und sind noch nicht in der Erprobung am Menschen, so dass die kurzfristigen Auswirkungen auf die Liquidität überschaubar sind und das Geschäft die Finanzzahlen für 2026 nicht verändert.

Die strategische Logik bezieht sich auf das Jahr 2030 und darüber hinaus. Wenn OPDIVO-Biosimilars auf den Markt kommen, muss BMS eine neue Generation von Immun-Onkologie-Kombinationen bereithalten. Lenkowsky formulierte die Absicht direkt: "Indem wir komplementäre Fähigkeiten in verschiedenen Regionen nutzen, wollen wir frühe klinische Lernprozesse beschleunigen und fundierte Entscheidungen treffen, die das Spitzenwachstum im nächsten Jahrzehnt unterstützen." Die Hengrui-Assets reihen sich in eine Pipeline ein, zu der bereits Pumitamig gehört, ein PD-L1/VEGF-A bispezifischer Antikörper mit sieben aktiven Phase-3-Studien bei Lungen-, Brust- und Magenkrebs, wie Lenkowsky bestätigte. Es ist die richtige langfristige Strategie. Es ist auch eine Geschichte für das Jahr 2029.

Wie BMY im Vergleich zu anderen Unternehmen bewertet wird

Bei einem Kurs von 57 $ wird BMY mit dem 8,26-fachen NTM-EV/EBITDA und dem 9,30-fachen NTM-Kurs-Gewinn-Verhältnis nach TIKR gehandelt. Das ist ein starker Abschlag zu Johnson & Johnson mit 15,46x NTM EV/EBITDA und Merck mit 13,47x. Sogar Pfizer, das seine eigene Umsatzumstellung nach der COVID-Initiative durchläuft, wird mit 8,03x gehandelt und liegt damit fast gleichauf mit BMY. Der Abschlag spiegelt ein bestimmtes Markturteil wider: JNJ und MRK haben eine sauberere kurzfristige Gewinnentwicklung und ein geringeres Pipeline-Risiko als BMY heute. Von den 30 Analysten, die BMY per TIKR bewerten, stufen 6 die Aktie mit Kaufen ein, 4 mit Outperform, 18 mit Halten, 1 mit Keine Meinung und 1 mit Verkaufen. Der Konsens der Marktteilnehmer liegt bei etwa 63 $, was ein Aufwärtspotenzial von etwa 10 % gegenüber dem aktuellen Niveau bedeutet. Der Markt rechnet nicht mit einem Scheitern, sondern mit Unsicherheit.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $57,00

- Kursziel (High Case): ~$61

- Mögliche Gesamtrendite (High Case): ~7%

- Annualisierter IRR (High Case): ~1%/Jahr

Das TIKR-Modell schmeichelt dem Bullenfall in seinem Mid-Case-Szenario nicht, das bis zum 31.12.30 ein Ziel von ca. 50 $ projiziert, was einer Gesamtrendite von 11,7 % und einem annualisierten IRR von 57 $ (2,7 %) entspricht. Das High-Case-Szenario, das ca. 61 $ impliziert, wird hier verwendet, weil es die richtige Investitionsfrage stellt: Was muss richtig laufen?

Die beiden Umsatztreiber im High-Case-Szenario sind ein anhaltendes zweistelliges Wachstum im gesamten Kernportfolio und mindestens ein bedeutender Gewinn in der Pipeline, höchstwahrscheinlich Milvexian oder COBENFY, im Bereich Alzheimer, der bis 2029 oder 2030 neue Umsätze einbringt. Der Margentreiber ist die Erholung der Nettogewinnmargen auf etwa 27 %, da die akquisitionsbedingten Abschreibungen gemäß den Annahmen des TIKR-Modells auslaufen. Das Hauptrisiko ist ein Fehlschlag von Milvexian oder ein Scheitern von COBENFY Alzheimer; beide Szenarien verschieben das Ergebnis in Richtung des Mid-Case-Ziels.

Der mittlere Fall ist kein Restrisiko. Es ist das, was passiert, wenn die Pipeline einfach nicht wie geplant geliefert wird. Die Dividendenrendite von 4,5 % und der freie Cashflow für das GJ 2025 in Höhe von 12,845 Mrd. USD (laut TIKR) bilden eine Untergrenze. Die Erträge allein rechtfertigen jedoch nicht den Besitz von BMY bei 57 $ über einen Fünfjahreshorizont. Die Pipeline muss ihren Beitrag leisten.

Fazit

Die nächsten sechs Monate werden mehr über die Entwicklung von BMY aussagen als alles, was das Management bei der BofA gesagt hat. Das Management erwartet bis Ende 2026 Daten zu OCEANIC-AF Milvexian. Der Schwellenwert ist spezifisch: statistisch signifikante Blutungsreduktion im Vergleich zu ELIQUIS, mit einer Schlaganfall-Hazard-Ratio nahe 1. Wenn Milvexian diese Hürde nimmt, wird die ELIQUIS-Nachfolgegeschichte zu einer kurzfristigen kommerziellen Realität, und der Multiplikator hat Raum für Expansion. Fällt die Hazard Ratio ungünstig aus, selbst wenn sie in einem akzeptablen Bereich liegt, wird die kommerzielle Akzeptanz auf Untergruppen mit hohem Blutungsrisiko beschränkt und die langfristigen Einnahmen werden erheblich geringer.

Achten Sie auf die milvexe Anzeige. Nicht nur die Schlagzeile. Das Waldstück.

Sollten Sie in Bristol-Myers Squibb investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Bristol-Myers Squibb auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Bristol-Myers Squibb neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Bristol-Myers Squibb auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!