Eckdaten

- Aktueller Kurs: ~$23 (Schlusskurs 15. Mai 2026: $22,92, plus 13%)

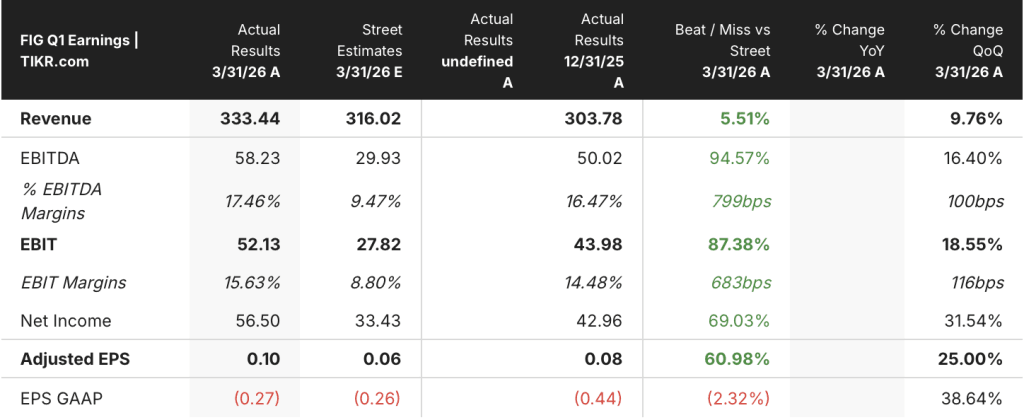

- Q1 2026 Umsatz: $333M, +46% YoY

- Q1 2026 bereinigtes EPS: $0,10

- Q1 2026 non-GAAP operative Marge: 16%

- Umsatzprognose für Q2 2026: $348 Mio. bis $350 Mio. (~40% YoY-Wachstum in der Mitte)

- Umsatzprognose für das Gesamtjahr 2026: $1,422 Mrd. bis $1,428 Mrd. (~35% YoY-Wachstum in der Mitte); Anhebung um $55 Mio. gegenüber der vorherigen Prognose

- Non-GAAP-Betriebsergebnisprognose für das Gesamtjahr 2026: $125 Mio. bis $135 Mio. (~9% Marge in der Mitte); Anhebung um $25 Mio. gegenüber der vorherigen Prognose

- TIKR-Modell-Kursziel: $65,10

- Implizites Aufwärtspotenzial: ~184%

Figma Aktie steigt um 13%, da sich das Umsatzwachstum auf 46% beschleunigt hat

Die Figma-Aktie(FIG) ist um mehr als 13 % gestiegen, nachdem das Unternehmen für Q1 2026 einen Umsatz von 333 Mio. USD gemeldet hat, was einem Anstieg von 46 % gegenüber dem Vorjahr entspricht und über dem oberen Ende der eigenen Prognose liegt.

Diese Beschleunigung ist das zweite Quartal in Folge, in dem sich das Wachstum im Jahresvergleich verbessert hat, nach 40 % im vierten Quartal 2025 und 38 % im dritten Quartal 2025.

Die Outperformance war breit gefächert: Sitzausweitung im gesamten Unternehmen, Einführung von KI-Produkten und internationales Geschäft, das laut CFO Praveer Melwani in der Gewinnbenachrichtigung für Q1 2026 im Jahresvergleich um 48 % wuchs.

Die Netto-Dollarbindungsrate für bezahlte Kunden, die mehr als 10.000 US-Dollar in ARR ausgeben, erreichte 139 %, ein Anstieg um 3 Prozentpunkte gegenüber dem Vorquartal und das höchste Niveau seit über zwei Jahren, so Melwani auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Bezahlte Kunden, die mehr als 100.000 US-Dollar in ARR ausgeben, wuchsen im ersten Quartal um 48 % im Vergleich zum Vorjahr, eine Beschleunigung um 2 Prozentpunkte gegenüber dem vierten Quartal, so Melwani auf dem Q1 2026 Earnings Call.

Der gesamte Kundenstamm wuchs auf ca. 690.000 bezahlte Kunden von ca. 450.000 in Q1 des letzten Jahres, ein Anstieg von 54 % im Vergleich zum Vorjahr, so Melwani auf der Q1 2026 Earnings Call.

Die Monetarisierung von KI-Guthaben war eine wesentliche Entwicklung in diesem Quartal: Figma begann am 18. März mit der Durchsetzung von Kreditlimits, und Ende April nahmen über 75 % der Org- und Enterprise-Nutzer, die zuvor ihr Kreditlimit überschritten hatten, weiterhin Guthaben in Anspruch, so Melwani auf der Telefonkonferenz zum Ergebnis von Q1 2026.

Die Akzeptanz von Make bei den größten Kunden hat ebenfalls zugenommen: Etwa 60 % der Kunden mit einem ARR von mehr als 100.000 US-Dollar nutzten Make im ersten Quartal wöchentlich, während es im vierten Quartal noch über 50 % waren, so Melwani in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Die Zahl der wöchentlich aktiven MCP-Benutzer in Figma Design stieg im Vergleich zum Vorquartal um das Fünffache, so CEO Dylan Field auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Bei den Kunden mit einem ARR von mehr als 100.000 US-Dollar wuchs die Zahl der vollen Sitze mit dem MCP von Figma im Laufe des Quartals um etwa 70 % schneller als bei Kunden, die den MCP-Server nicht nutzen, so Melwani auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Auf der Unternehmensseite konsolidierte einer der weltweit größten Hyperscaler die fragmentierte Figma-Nutzung in einem einzigen Vertrag mit über 35.000 bezahlten Seats, einem der größten Deals in der Geschichte von Figma, so Melwani auf dem Q1 2026 Earnings Call.

Figma hob seine Umsatzprognose für das Gesamtjahr 2026 auf 1,422 bis 1,428 Mrd. US-Dollar an, was ein Wachstum von ~35 % in der Mitte und eine Erhöhung um 55 Mio. US-Dollar gegenüber der vorherigen Prognose bedeutet.

Die Prognose für das Non-GAAP-Betriebsergebnis für das Gesamtjahr wurde auf 125 bis 135 Mio. USD angehoben, was einer Erhöhung um 25 Mio. USD gegenüber der vorherigen Prognose entspricht und eine operative Marge von ca. 9 % in der Mitte des Jahres bedeutet, so Melwani in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Figma-Aktie: Was die Gewinn- und Verlustrechnung zeigt

Die Gewinn- und Verlustrechnung von Figma zeigt eine Beschleunigung, die durch GAAP-Rechnungslegungsrauschen unterbrochen wird, wobei das Non-GAAP-Bild die relevantere Linse für die aktuelle Wachstumsphase ist.

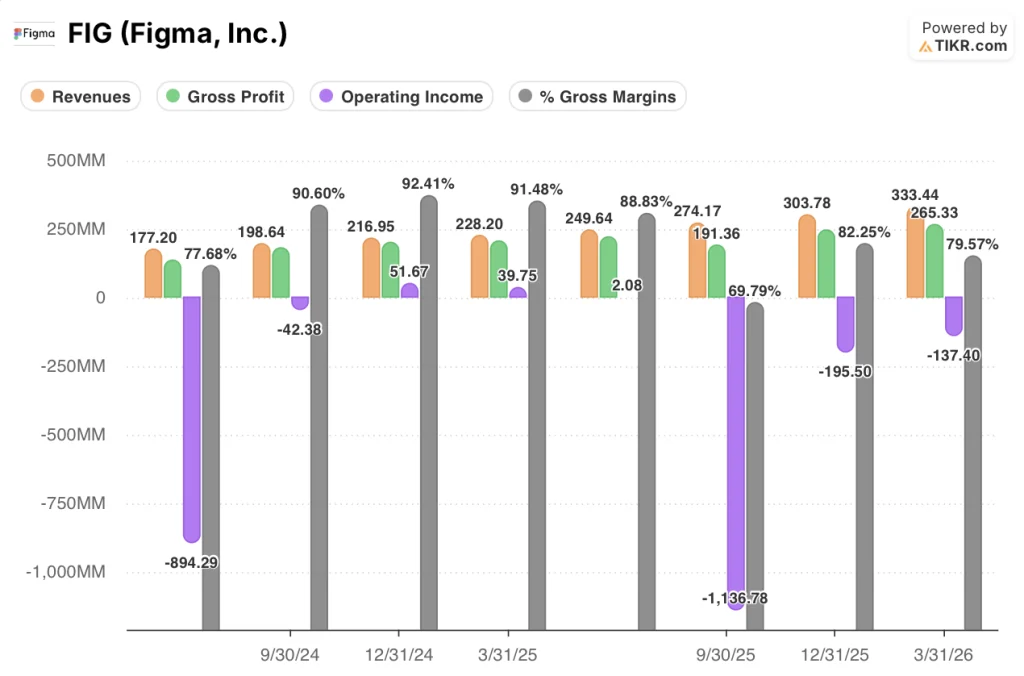

Der Umsatz hat sich in den letzten acht Quartalen kontinuierlich nach oben bewegt: von 177 Mio. $ in Q2 2024 auf 333 Mio. $ in Q1 2026, ohne ein Quartal mit einem sequenziellen Rückgang.

Der Umsatz in Q1 2026 in Höhe von $333 Mio. entspricht einem sequenziellen Wachstum von 9,76 % gegenüber $304 Mio. in Q4 2025.

Der in der Gewinn- und Verlustrechnung ausgewiesene Bruttogewinn belief sich in Q1 2026 auf 265 Mio. USD, mit einer GAAP-Bruttomarge von 79,6 %, gegenüber 92,4 % in Q4 2024 und 91,5 % in Q1 2025.

Melwani führte die Verringerung der Bruttomarge auf die breitere und tiefere Akzeptanz von KI-Funktionen zurück, wobei die Benutzer auf Modelle mit höherer Leistungsfähigkeit zugreifen, wie er in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 sagte. Er wies darauf hin, dass das Routing von Abfragen über Modelle hinweg und die Investition in Erstanbieter-Modelle, die auf dem Design-Korpus von Figma trainiert wurden, Hebel sind, um die Inferenzkosten bei steigender Akzeptanz zu steuern.

Die Non-GAAP-Bruttomarge lag im ersten Quartal 2026 bei 82 % und die Non-GAAP-Betriebsmarge bei 16 %, was einem Non-GAAP-Betriebsergebnis von 52 Mio. USD entspricht, so Melwani in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Der GAAP-Betriebsgewinn lag im Q1 2026 bei (137 Mio. USD), was auf aktienbasierte Vergütungen und einmalige Posten zurückzuführen ist; dies ist der Hauptgrund für die Divergenz zwischen GAAP- und Non-GAAP-Profitabilität.

Was sagt das Bewertungsmodell aus?

Das TIKR-Modell gibt für die Figma-Aktie ein Kursziel von 65,10 $ an, was ein Aufwärtspotenzial von etwa 184 % gegenüber dem Schlusskurs vom 15. Mai von 22,92 $ bedeutet.

Die Mid-Case-Annahmen, die diesem Ziel zugrunde liegen, beinhalten eine CAGR des Umsatzes von 16 % von 2025 bis 2035 und eine Nettogewinnmarge von 13 %.

Das Umsatzwachstum von 46 % in Q1 liegt deutlich über der mittleren CAGR des Modells, was bedeutet, dass das Modell entweder konservativ ist, was den Wachstumspfad angeht, oder dass sich das Wachstumstempo in den kommenden Jahren erheblich verlangsamt.

Die Ganzjahresprognose von ~35 % Wachstum impliziert bereits eine Abschwächung des Tempos von Q1, was die ehrliche Einschränkung dafür ist, wie sehr die Q1-Schlagzahl allein das langfristige Bild neu bewertet.

Der Investment Case für die Figma-Aktie ist nach diesem Druck stärker: Das wieder beschleunigte Wachstum, die KI-Monetarisierung, die erste Konversionsraten zeigt, und die angehobene Prognose verengen die Wahrscheinlichkeitsverteilung um den Bull Case.

Figma lieferte ein außergewöhnliches erstes Quartal, aber die Monetarisierung von KI-Guthaben begann erst sechs Wochen vor Quartalsende, und ob sie anhält, ist die tragende Annahme für jedes Wachstumsszenario von jetzt an.

Was richtig laufen muss

- Die Monetarisierung von KI-Guthaben muss die im April beobachteten Konversionsraten beibehalten, bei denen 75 % der zuvor über das Limit hinausgehenden Org- und Enterprise-Nutzer nach Beginn der Durchsetzung am 18. März weiterhin Guthaben verbrauchten

- Die durch MCP und Make Access getriebenen Full-Seat-Upgrades müssen sich fortsetzen: Kunden, die MCP nutzen, wuchsen im ersten Quartal um 70 % schneller als Nicht-MCP-Kunden, und die Konvertierung von Pro-Teams stieg im Jahresvergleich um über 150 %.

- Das Umsatzwachstum muss sich in der Nähe der für Q2 prognostizierten ~40% halten, und die Prognose für das Gesamtjahr von ~35% muss sich als konservativ erweisen, wie schon in Q1, als Figma über dem oberen Ende der Prognose lag

- Die Bruttomarge muss sich stabilisieren: Die Non-GAAP-Bruttomarge lag in Q1 bei 82 %, und die Fähigkeit von Figma, Abfragen über Modelle zu leiten und Design-Corpus-Modelle von Erstanbietern einzusetzen, wird darüber entscheiden, ob die KI-Infrastrukturkosten die Margen weiter drücken.

Was noch schief gehen kann

- Das Wachstum von 46 % in Q1 beinhaltete nur zwei Wochen Umsatz aus der Kreditmonetarisierung (die Durchsetzung begann am 18. März); Q2 ist das erste vollständige Quartal, und der Anstieg könnte enttäuschend sein, wenn die Vertragszyklen der Unternehmen die Kreditzusatzkäufe verlangsamen

- Die Non-GAAP-Prognose für die operative Marge von ca. 9 % für das Gesamtjahr impliziert einen erheblichen Rückgang gegenüber den 16 % des ersten Quartals, was die Kosten für Config-Events im zweiten Quartal und fortgesetzte Investitionen in die KI-Infrastruktur widerspiegelt

- Der GAAP-Betriebsverlust von ($137 Mio.) in Q1 2026 und die aktienbasierte Vergütung als Prozentsatz des Umsatzes bleiben hoch, und die Figma-Aktie wird mit einem deutlichen Aufschlag auf die im Modell angenommene Nettogewinnmarge von 13 % gehandelt.

- Die Wettbewerbsfläche vergrößert sich: Field nannte Anthropic speziell als ein Unternehmen, das in der Lage ist, Modelle von Erstanbietern mit seinen eigenen Produkten zu verbinden, und neue Marktteilnehmer von LLM-Anbietern erhöhen das Tempo der Produktänderungen, mit denen Figma Schritt halten muss

Sollten Sie in Figma, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Figma, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Figma, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der FIG-Aktie auf TIKR → kostenlos