Eckdaten

- Aktueller Kurs: ~$569 (15. Mai 2026)

- Q4 FY2026 Umsatz: $518M (+18,3% YoY)

- Q4 FY2026 Bereinigtes EPS: $3,62 (+28% YoY)

- Q4 FY2026 GAAP EPS: $2,89 (+26% YoY)

- Jahresüberschuss GJ2026: $287,6 Mio. (+23% im Vergleich zum Vorjahr)

- Verwässertes EPS für das Gesamtjahr GJ2026: $9,09 (+18% YoY)

- Umsatzprognose für Q1 GJ2027: $500M bis $510M (+15% bis +17% YoY)

- Q1 GJ2027 Prognose für die bereinigte Bruttomarge: 45,25% bis 45,5%

- TIKR-Modell-Kursziel: $783

- Implizites Aufwärtspotenzial: ~38%

RBC Bearings Aktie: Aufschlüsselung der Erträge

Die RBC Bearings-Aktie(RBC) meldete für das vierte Quartal des Geschäftsjahres 2026 einen Nettoumsatz von 518 Mio. USD, ein Plus von 18,3 % gegenüber dem Vorjahr, und ein bereinigtes verwässertes EPS von 3,62 USD, ein Plus von 28 % gegenüber 2,83 USD im Vorjahreszeitraum.

Das Segment Luft- und Raumfahrt und Verteidigung trieb das Ergebnis an, wobei der Umsatz im Bereich A&D im Vergleich zum Vorjahr um 41,2 % stieg.

Ohne die im Juli 2025 abgeschlossene VACCO-Akquisition betrug das organische A&D-Wachstum 22,8 %, was laut Dr. Mike Hartnett, Chairman, President und CEO, auf der Gewinnbenachrichtigung für das vierte Quartal des Geschäftsjahres 2026 eine "anhaltende Dynamik" in den Märkten für Verteidigung und Verkehrsflugzeuge widerspiegelt.

VACCO trug im vierten Quartal 30 Mio. USD zum Nettoumsatz bei und erhöhte das Engagement bei Komponenten für das Treibstoffmanagement von Flüssigkeitsantrieben in Programmen wie dem Tomahawk.

Im Gesamtjahr wuchs A&D um 32 % (19,1 % organisch), wobei der Verteidigungsbereich um 65,4 % und der zivile Flugzeugbau um 17,8 % zulegten, während der Umsatz im Raumfahrtbereich 70 Mio. USD erreichte, verglichen mit nur 4 Mio. USD im Jahr 2021.

Das Industriesegment verzeichnete im 4. Quartal ein OEM-Wachstum von 7,8 % und ein Vertriebswachstum von 4,5 %.

Das bereinigte EBITDA stieg im 4. Quartal um 21 % auf 169 Mio. USD, was 32,6 % des Umsatzes entspricht.

RBC Bearings zahlte im 4. Quartal Schulden in Höhe von 116 Mio. USD zurück und geht davon aus, dass das Darlehen bis November 2026 vollständig getilgt sein wird.

Der freie Cashflow für das Gesamtjahr erreichte 343 Mio. USD mit einer Umwandlung von 119 %, gegenüber 244 Mio. USD und 99 % Umwandlung im GJ 2025.

Für das erste Quartal des Geschäftsjahres 2027 prognostizierte das Management einen Umsatz von 500 bis 510 Mio. USD (14,7 bis 17 % Wachstum im Vergleich zum Vorjahr) und eine bereinigte Bruttomarge von 45,25 bis 45,5 %.

Laut CFO Rob Sullivan in der Telefonkonferenz für das vierte Quartal des GJ2026 erwartet das Unternehmen eine Steigerung der konsolidierten Bruttomarge um etwa 50 Basispunkte für das gesamte GJ2027.

Etwa 60 % der langfristigen OEM-Verträge wurden neu bepreist, um die Inflation nach der COVID-Initiative widerzuspiegeln, wobei die restlichen 40 % ab Januar 2027 neu bepreist werden sollen.

Dr. Hartnett erklärte auf der Bilanzpressekonferenz, dass das Unternehmen in den nächsten 24 bis 36 Monaten eine Verdoppelung des Umsatzes im Marinebereich anstrebt, die durch die Produktionssteigerungen bei den U-Booten der Virginia- und Columbia-Klasse bedingt ist.

RBC Bearings Aktie: Finanzwerte

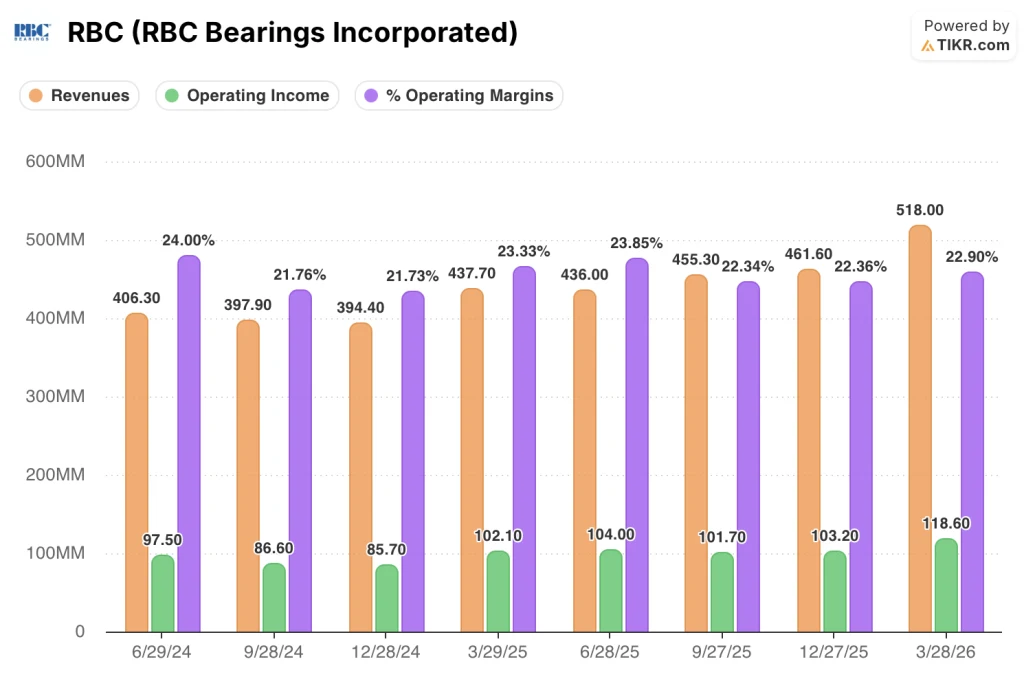

Die Gewinn- und Verlustrechnung zeigt ein klares Bild vom operativen Leverage: Der Umsatz hat sich in jedem der letzten vier Quartale beschleunigt, während das Betriebsergebnis im Gleichschritt gestiegen ist, was bestätigt, dass die Margenerholung, die Mitte GJ2026 begann, anhält.

Der Umsatz stieg von 436 Mio. USD im ersten Quartal des GJ2026 auf 455 Mio. USD im zweiten Quartal, 462 Mio. USD im dritten Quartal und 518 Mio. USD im vierten Quartal, wobei sich das Wachstum im Jahresvergleich von 7 % bis 14 % auf 17 % bis 18 % beschleunigte, während sich die Bruttomarge durchgängig in einem Bereich von 44 % bis 45 % bewegte.

Das Betriebsergebnis kletterte von 104 Mio. USD im ersten Quartal auf 119 Mio. USD im vierten Quartal, wobei die operativen Margen bei 23,9 %, 22,3 %, 22,4 % bzw. 22,9 % lagen.

Auf der Gewinnmitteilung stellte Sullivan fest, dass die bereinigten Bruttomargen im Bereich A&D im vierten Quartal 44,2 % betrugen (43,7 % ohne VACCO), während die bereinigten Margen im Bereich Industrial 46,2 % betrugen, was bestätigt, dass der Bereich Industrial weiterhin die höheren Margen aufweist, auch wenn A&D skaliert.

Die SG&A stiegen im 4. Quartal ebenfalls auf 86,9 Mio. USD bzw. 16,8 % des Nettoumsatzes, was auf höhere Aktienvergütungen und Personalkosten zurückzuführen ist, wobei Sullivan die SG&A künftig auf über 80 Mio. USD pro Quartal ansetzt.

Was sagt das Bewertungsmodell?

Das TIKR-Modell bewertet die RBC Bearings-Aktie mit 783 $, was ein Aufwärtspotenzial von ca. 38 % gegenüber dem Schlusskurs vom 15. Mai von ~569 $ bedeutet.

Der Mid-Case geht von einer Umsatzwachstumsrate (CAGR) von 9,2 % und einer Nettogewinnmarge von 21,4 % aus, verglichen mit einer historischen 1-Jahres-Umsatzwachstumsrate von 14,3 % und einer aktuellen Nettogewinnmarge von 18,6 %.

Die A&D-Dynamik, ein Auftragsbestand von 2,3 Mrd. USD, die im Januar 2027 anstehende Neufestsetzung des LTA und die Schuldentilgung im November 2026 unterstützen die vom Modell geforderte Margenausweitung.

Der 7-prozentige Ausverkauf vergrößerte die Lücke zwischen dem Kurs und dem Modellziel und machte die RBC Bearings-Aktie zu einem überzeugenderen Setup als 24 Stunden zuvor, und der Investment Case ist nach diesem Bericht stärker, nicht schwächer.

RBC Bearings lieferte ein Rekordquartal und prognostizierte für das erste Quartal ein zweistelliges Wachstum. Dennoch fiel die Aktie um 7 %, was darauf hindeutet, dass der Markt Ausführungsrisiken sieht, die durch die Schlagzeilenzahlen nicht beseitigt werden.

Was richtig laufen muss

- Die A&D-Dynamik muss anhalten: Das Segment verzeichnete im vierten Quartal ein Wachstum von 41,2 % mit einem Auftragsbestand von 2,3 Mrd. USD, und das Management prognostiziert für das Geschäftsjahr 2027 ein Wachstum in der zivilen Luft- und Raumfahrt von über 15 %, wobei die Bereiche Verteidigung und Raumfahrt voraussichtlich schneller wachsen werden.

- Die verbleibenden 40% der LTA-Preisanpassung müssen wie geplant im Januar 2027 eintreffen und stellen den strukturellen Rückenwind dar, der erforderlich ist, um die von Sullivan für das GJ 2027 skizzierte Ausweitung der Bruttomarge um 50 Basispunkte zu unterstützen

- Die Einnahmen aus der Schifffahrt müssen wie geplant steigen: Dr. Hartnett hat sich verpflichtet, die Umsätze im Bereich Marine innerhalb von 24 bis 36 Monaten zu verdoppeln, was Kapazitätserweiterungen in Bezug auf Anlagen, Produktionsfläche und Testlabors erfordert

- Die VACCO-Margen müssen sich auf die Mitte der 30er Jahre normalisieren, nachdem Sullivan die bereinigte Marge von über 46 % im vierten Quartal als einmaligen Mix-Vorteil bezeichnet hatte

Was noch schief gehen könnte

- Die Vertriebs- und Verwaltungskosten beliefen sich im 4. Quartal auf 86,9 Mio. USD (16,8 % des Nettoumsatzes), wobei Sullivan einen Richtwert von über 80 Mio. USD pro Quartal angibt; wenn sich das Umsatzwachstum abschwächt, wird der Kostenhebel zum Gegenwind

- Dr. Hartnett beschrieb den Ersatzteilmarkt für die zivile Luft- und Raumfahrt im April und Mai als eine Blase", was die Unsicherheit in einem Buch, das hauptsächlich auf Triebwerke ausgerichtet ist, erhöht

- Titan steht unter besonderer Beobachtung, hochlegierter Stahl ist nur zu erhöhten Preisen erhältlich, und Aluminium steht unter Beobachtung, da A&D mehrere gleichzeitige Programmstarts durchführt

- Die 40 % der LTA-Verträge, die noch zu Preisen vor der Inflation abgeschlossen wurden, begrenzen das kurzfristige Margenwachstum bis mindestens zum ersten Halbjahr 2027, was zu einer Lücke zwischen den aktuellen Margen und den Prognosen des Modells bei vollständiger Preisanpassung führt

Sollten Sie in RBC Bearings Incorporated investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die RBC Bearings-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die RBC Bearings-Aktie zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der RBC-Aktie auf TIKR → kostenlos