Wichtige Statistiken

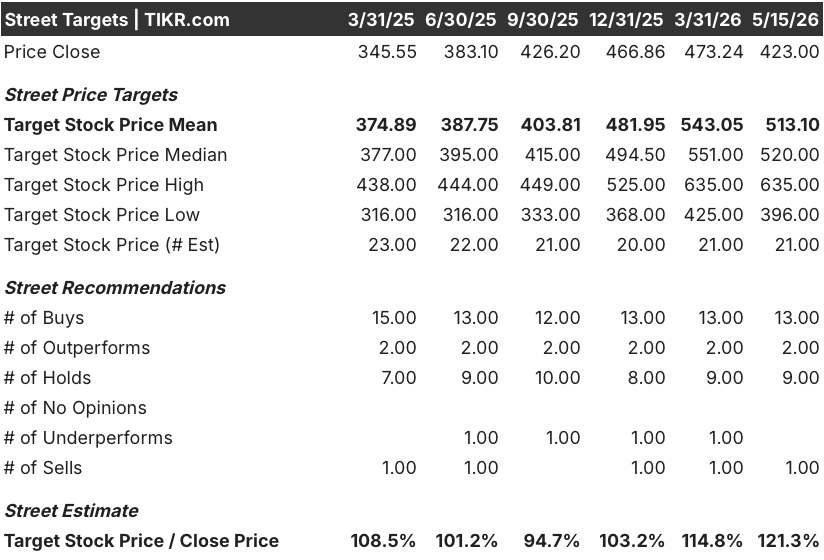

- 52-Wochen-Spanne: $330 bis $557

- Aktueller Kurs: $423

- Mittleres Kursziel: $513

- Höchstes Kursziel: $635

- TIKR Modellziel (Dez. 2030): $770

HCA Healthcare-Aktie fällt um 8%, nachdem die Grippesaison ein solides Quartal verdeckt

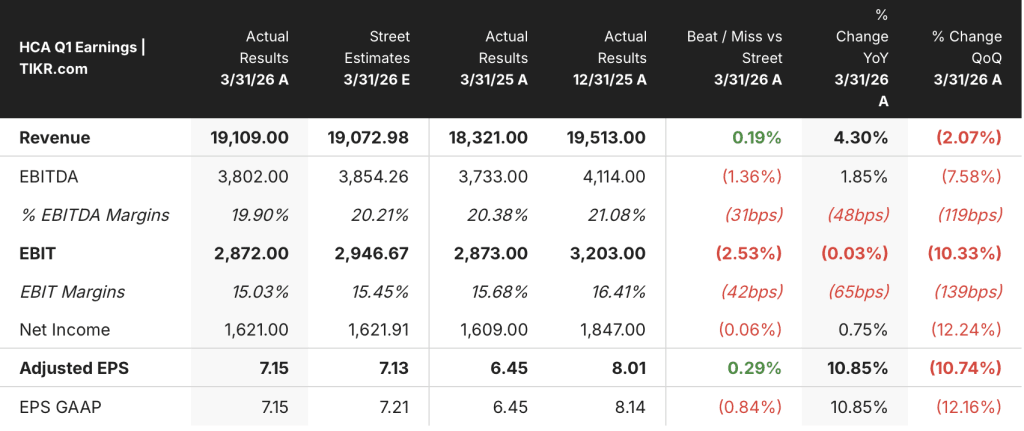

HCA Healthcare(HCA) ist der größte börsennotierte Krankenhausbetreiber in den USA, der rund 190 Krankenhäuser und 2.500 ambulante Einrichtungen in 43 wachstumsstarken Märkten betreibt. Nach dem Ergebnisbericht für das erste Quartal 2026 am 24. April fiel die Aktie um 8%, obwohl das Unternehmen die Analystenschätzungen sowohl beim Umsatz als auch beim bereinigten Gewinn je Aktie übertraf.

Der Quartalsumsatz lag bei 19,11 Mrd. USD, 4,3 % höher als im Vorjahr und leicht über dem Konsens von 19,10 Mrd. USD.

Das bereinigte Ergebnis je Aktie stieg im Jahresvergleich um 10,9 % auf 7,15 USD und übertraf damit die Analystenschätzung von 7,14 USD um einen Cent.

Der Fehlbetrag, der die Anleger verunsicherte, lag nicht in der Gewinn- und Verlustrechnung, sondern im Volumen: Die Einweisungen im Zusammenhang mit Atemwegserkrankungen fielen im Vergleich zum Vorjahresquartal um 42 %, und die Besuche in der Notaufnahme im Zusammenhang mit Atemwegserkrankungen gingen um 32 % zurück, wodurch der saisonale Aufschwung, den HCA normalerweise während der Grippesaison verzeichnet, entfiel.

Ein Wintersturm im Januar, der Texas, Tennessee, North Carolina und Virginia heimsuchte, verstärkte den Druck, und beide Faktoren zusammen haben das bereinigte EBITDA für das Quartal um schätzungsweise 180 Millionen US-Dollar verringert.

Chief Financial Officer Mike Marks zog in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 eine klare Trennlinie zwischen dem Wetter und dem Geschäftsverlauf und erklärte: "Wir betrachten diese Faktoren als zeitlich und nicht strukturell bedingt."

HCA kompensierte einen erheblichen Teil des Volumenrückgangs durch Zusatzzahlungsprogramme von Medicaid, einschließlich der Grandfathered-Zulassung von Georgia und der Wiedereinführung des ATLIS-Programms in Texas, die einen Netto-Zusatznutzen von etwa 200 Mio. USD gegenüber den 80 Mio. USD erbrachten, die das Unternehmen zu Beginn des Quartals erwartet hatte.

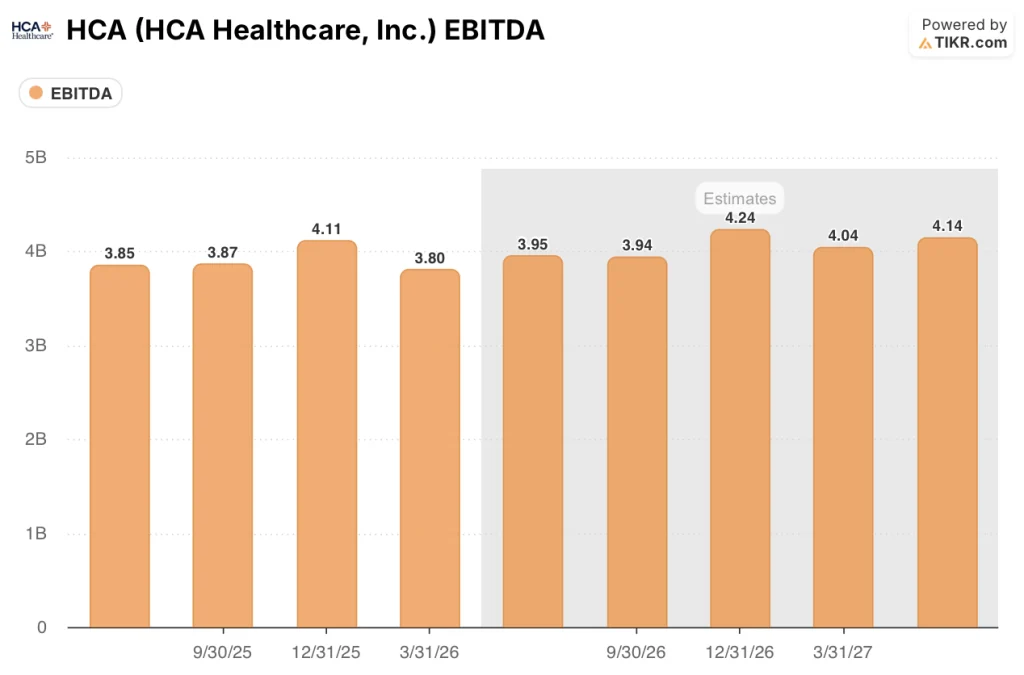

CEO Sam Hazen bestätigte, dass die Volumina im Februar und März wieder annähernd dem Plan entsprachen, und HCA bekräftigte seine Prognose für das Gesamtjahr 2026: einen Umsatz von 76,5 bis 80 Milliarden US-Dollar und einen verwässerten bereinigten Gewinn je Aktie von 29,10 bis 31,50 US-Dollar.

Die Meinung der Wall Street zur HCA-Aktie

Die zentrale Frage nach dem ersten Quartal ist, ob das Volumendefizit ein Wetterereignis oder ein frühes Signal für eine strukturelle Verschlechterung aufgrund des Auslaufens der verbesserten Affordable Care Act-Subventionen war, und die meisten an der Wall Street sind fest bei Ersterem gelandet.

HCA rechnete mit einem EBITDA-Gegenwind in Höhe von 600 bis 900 Millionen US-Dollar aufgrund der Änderungen des ACA-Börsengesetzes im Jahr 2026. Dabei ging das Unternehmen von einem Rückgang des Börsenvolumens um 15 bis 20 % aus, wobei 15 bis 20 % dieser Patienten zu einer vom Arbeitgeber finanzierten Versicherung wechselten und der Rest zu einem unversicherten Status mit geringerer Nutzung überging. Die börsenäquivalenten bereinigten Einweisungen gingen im ersten Quartal um etwa 15 % zurück und lagen damit am unteren Ende dieser Spanne und im Rahmen der Erwartungen.

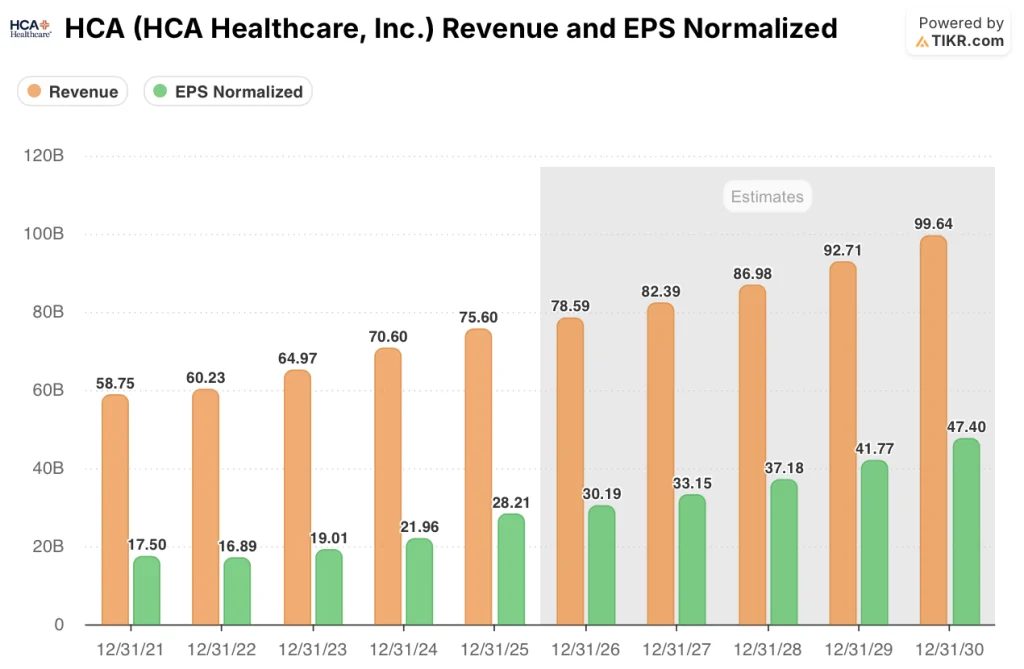

Die Konsensschätzungen gehen nun für das Gesamtjahr 2026 von einem Umsatz von rund 79 Mrd. USD und einem normalisierten Gewinn pro Aktie von rund 30 USD aus, bevor sie sich auf rund 82 Mrd. USD Umsatz und rund 33 USD Gewinn pro Aktie für das Geschäftsjahr 2027 beschleunigen, was einem Gewinnwachstum im hohen einstelligen Bereich pro Aktie entspricht, selbst wenn das Unternehmen einen erheblichen Gegenwind bei der Zusammensetzung der Kostenträger verkraftet.

Das Resilienzprogramm ist der unterschätzte Ausgleich: HCA hat für das Jahr 2026 Kosteneinsparungen in Höhe von 400 Mio. USD identifiziert, die sich auf die Integrität der Einnahmen, die Optimierung der Anlagen sowie die Senkung der fixen und variablen Kosten erstrecken und durch KI-gestützte Revenue-Cycle-Tools, die Supply-Chain-Plattform HealthTrust und den Parallon-Revenue-Cycle-Shared-Services-Betrieb unterstützt werden.

Mit 16 Analysten, die die HCA Healthcare-Aktie als "Buy" oder "Strong Buy" einstufen, gegenüber 9 "Hold" und 1 "Sell", und einem durchschnittlichen Kursziel von 554,50 $, was einen Aufwärtstrend von etwa 31 % gegenüber dem aktuellen Niveau bedeutet, setzt die Analystengemeinschaft darauf, dass ein normalisiertes Betriebsumfeld im zweiten bis vierten Quartal die Lücke zwischen dem heutigen Kurs und dem Kurs, den die Fundamentaldaten rechtfertigen, schließen wird.

Was sagt das Bewertungsmodell?

Das TIKR-Basismodell bewertet HCA Healthcare mit rund 770 $ pro Aktie, wobei ein mittlerer CAGR-Wert für den Umsatz von rund 5 % im Zeitraum 2025 bis 2035 und eine Nettogewinnmarge von 8,6 % zugrunde gelegt werden, ein Wert, den das Unternehmen selbst in einem Umfeld mit einem gedrückten Kostenträger-Mix wie in Q1 nachweislich halten kann.

Bei einem Preis von 423 $ pro Aktie gegenüber einem TIKR-Modellziel von etwa 770 $ ergibt sich ein Gesamtrenditepotenzial von etwa 82 % über die Haltedauer, und auf dieser Grundlage ist die HCA Healthcare-Aktie deutlich unterbewertet, was sich nur schwer allein durch den Gegenwind des ACA erklären lässt.

Das Argument für HCA im Jahr 2026 hängt von einer Frage ab: Sind die Volumenrückgänge im ersten Quartal der Beginn eines strukturellen Rückgangs oder ein saisonal verzerrtes Quartal, das durch die eigenen Ausstiegsdaten des Unternehmens bereits beantwortet wurde?

Basisfall:

- Die Volumina von Q2 bis Q4 normalisieren sich auf den vom Management prognostizierten Wachstumsbereich von 2 bis 3 %, was mit den Trends im Februar und März übereinstimmt, die bereits nahe am Plan liegen.

- Das 400-Millionen-Dollar-Resilienzprogramm wird planmäßig umgesetzt, wobei KI-gestützte Revenue-Cycle-Tools, HealthTrust-Supply-Chain-Einsparungen und Parallon Shared Services den Großteil der EBITDA-Auswirkungen des ACA-Austauschs auffangen

- Das Florida-Medicaid-Zusatzprogramm für den Zeitraum von Oktober 2024 bis September 2025 erhält die CMS-Genehmigung und trägt zu zusätzlichen Einnahmen bei, die das Management als potenziell signifikant bezeichnet hat

- Ein operativer Cashflow von 12 bis 13 Milliarden US-Dollar für das Gesamtjahr finanziert Investitionen in Höhe von 5 bis 5,5 Milliarden US-Dollar, fortgesetzte Aktienrückkäufe im Rahmen der 10-Milliarden-Dollar-Autorisierung und eine steigende Dividende - alles ohne nennenswerte Erhöhung des Verschuldungsgrads

- Der normalisierte Gewinn je Aktie erreicht für das Gesamtjahr ca. 30 USD, was eine Neubewertung in Richtung des historischen 16-fachen Gewinnmultiplikators der Aktie unterstützt; der Konsens für 2027 liegt bei ca. 33 USD, was das Wachstum je Aktie verlängert

Abwärtsrisiko:

- Der Rückgang des ACA-Börsenvolumens beschleunigt sich über den Bereich von 15 % bis 20 % hinaus, da sich die Prämieneffektivitätsraten schneller verschlechtern als modelliert, was das obere Ende der Spanne von 600 Mio. $ bis 900 Mio. $ EBITDA-Gegenwind belastet

- Die Genehmigung des Medicaid-Programms in Florida verzögert sich über das Jahr 2026 hinaus, wodurch ein potenzieller Aufwärtskompensationsfaktor wegfällt, den das Management als wesentlich eingestuft hat

- Die krankenhausbasierten Arztkosten, die 2024 um 20 % und 2025 um 10 % stiegen, bleiben 2026 und darüber hinaus im hohen einstelligen Bereich und begrenzen damit die operative Hebelwirkung, die das Resiliency-Programm erzeugen soll

- Die Verlangsamung der Medicaid-Neubestimmungen beschleunigt sich gegenüber dem im ersten Quartal beobachteten Trend, da das Zögern bei der Beantragung von Leistungen die Konversionsraten verringert und mehr Patienten in den Status der Nicht-Versicherten drängt

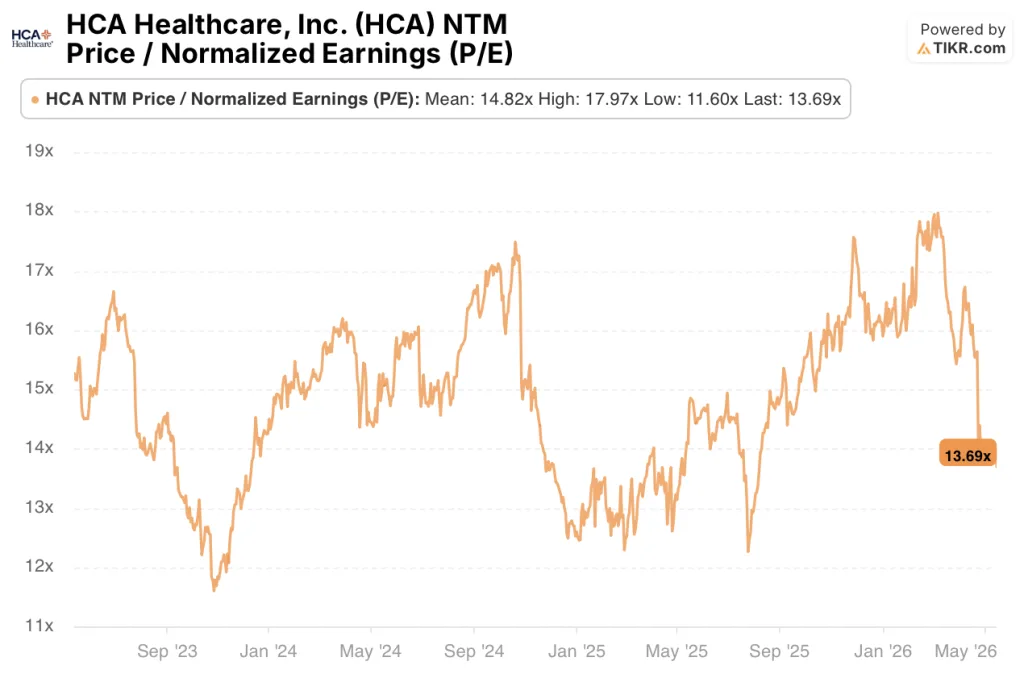

Ist die HCA Healthcare-Aktie unterbewertet?

Mit dem 13,69-fachen des normalisierten NTM-Gewinns gegenüber einem historischen 3-Jahres-Mittelwert von 14,82 wird die HCA Healthcare-Aktie mit einem Abschlag auf ihren eigenen durchschnittlichen Multiplikator gehandelt, während der Gewinn pro Aktie steigt und die Jahresprognose unverändert bleibt.

Das 400-Millionen-Dollar-Resilienzprogramm, der operative Cashflow von 2 Mrd. US-Dollar im ersten Quartal und der bekräftigte Ausblick für 2026 beschreiben ein Unternehmen in besserer Verfassung, als der 8-prozentige Ausverkauf nach den Gewinnen vermuten lässt, und auf dieser Grundlage erscheint die HCA Healthcare-Aktie unterbewertet.

Sollten Sie in HCA Healthcare, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von HCA Healthcare, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um HCA Healthcare, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der HCA-Aktie auf TIKR → kostenlos