Wichtige Daten zur AMD-Aktie

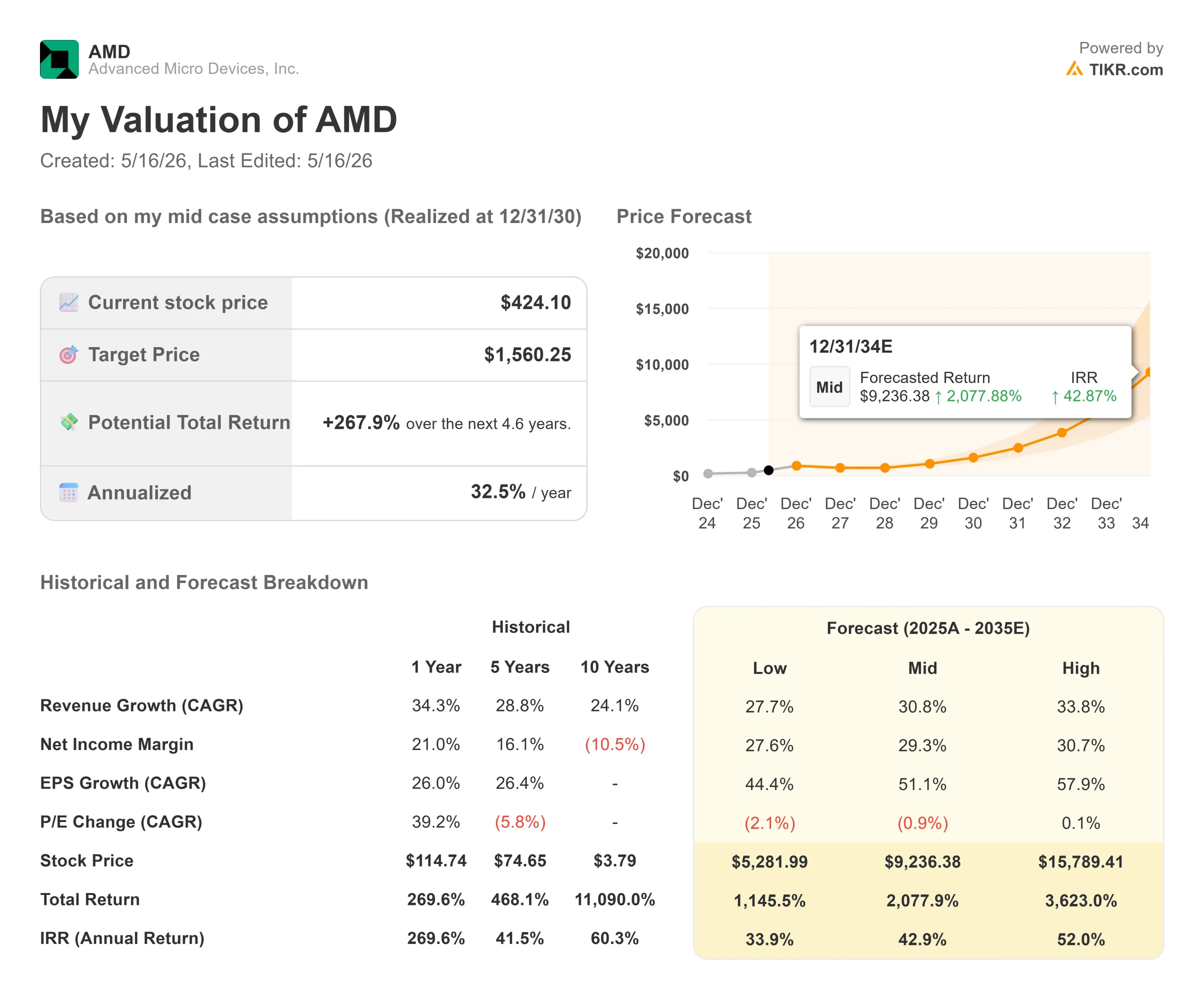

- Aktueller Kurs: $424,10

- Kursziel (Mitte): ~$1,560

- Straßenziel: ~$458

- Mögliche Gesamtrendite: ~268%

- Annualisierter IRR: ~33% / Jahr

- Ergebnis-Reaktion: +18.61% (5/5/26)

- Max Drawdown: -27.76% (3/3/26)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Advanced Micro Devices (AMD) hat soeben eine der bedeutendsten Prognoseanpassungen der jüngeren Halbleitergeschichte vorgenommen, und Investoren, die sich nur auf die GPU-Story konzentrieren, verpassen den größeren Handel.

Auf der Telefonkonferenz am 5. Mai teilte CEO Dr. Lisa Su den Analysten mit, dass AMD nun davon ausgeht, dass der gesamte adressierbare Markt für Server-CPUs (TAM, die gesamte Umsatzmöglichkeit für Unternehmen, die Prozessoren für Rechenzentren verkaufen) jährlich um mehr als 35 % wachsen und bis 2030 mehr als 120 Milliarden US-Dollar erreichen wird. Das ist mehr als das Doppelte der 60 Milliarden Dollar, die AMD auf seinem Finanzanalystentag nur sechs Monate zuvor prognostiziert hatte. Die treibende Kraft ist die agentenbasierte KI (KI-Systeme, die autonom mehrstufige Aufgaben ausführen, die massive CPU-Rechenleistung erfordern), die die Architektur in jedem größeren Rechenzentrum umgestaltet.

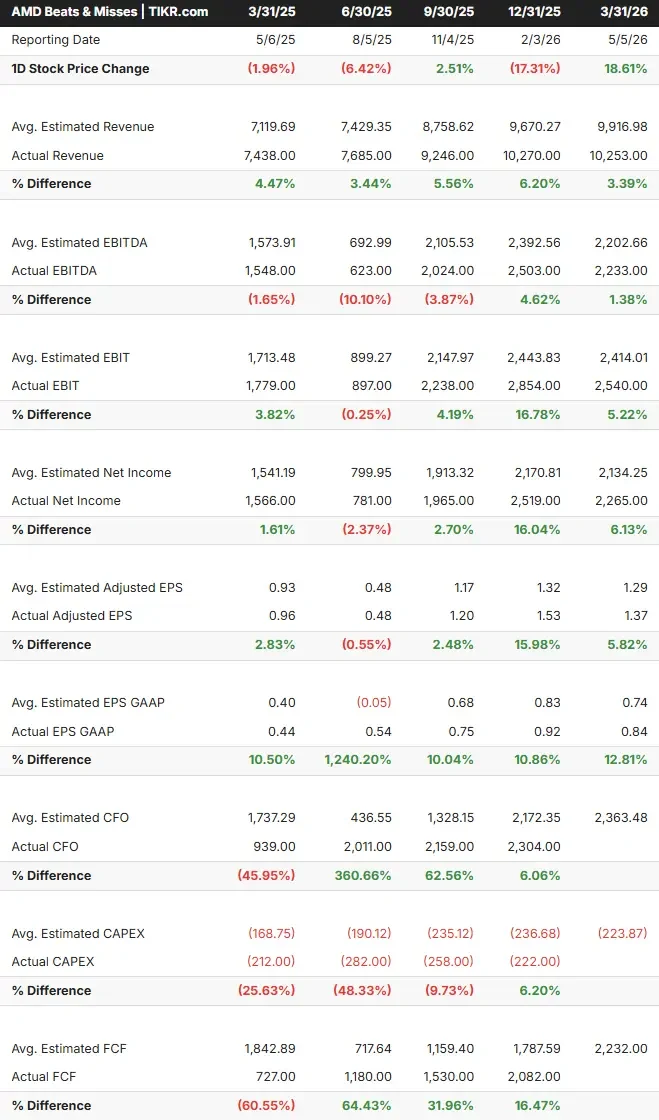

AMD stieg am 6. Mai nach der Veröffentlichung des Quartalsberichts um 18,61 % und hat im bisherigen Jahresverlauf mehr als 110 % zugelegt. Die zentrale Frage ist, ob das Gewinnwachstum, das diesen Schritt rechtfertigt, bereits eingetreten ist oder noch bevorsteht. Den TIKR-Daten zufolge wird das meiste davon in der zweiten Hälfte des Jahres 2026 erreicht.

Warum Agentic AI der CPU-Superzyklus ist, den niemand erwartet hat

Das vorherrschende Narrativ auf dem Weg ins Jahr 2026 war, dass AMD sich bei KI-Beschleunigern beweisen muss. Was stattdessen geschah, war strukturell viel bedeutender.

Da KI-Agenten in der Cloud und im Unternehmen skalieren, benötigen sie neben der GPU-Beschleunigung auch CPUs für die Orchestrierung, Datenbewegung und parallele Ausführung. Das Verhältnis von CPU zu GPU in einem Rechenzentrum, das in der Vergangenheit bei 1:4 oder 1:8 lag, bewegt sich nun auf 1:1 zu. In extremen Konfigurationen mit hoher Agentendichte, so Su in der Telefonkonferenz, könnten mehr CPUs als GPUs eingesetzt werden.

"In den letzten Monaten, in denen wir mit unseren Kunden gesprochen haben und gesehen haben, wie sich die KI-Einführung wirklich entwickelt, sehen wir eine deutlich höhere CPU-Nachfrage von allen großen Cloud-Anbietern und Unternehmenskunden", sagte Su. Die Revision kam von den Auftragsbüchern, nicht von einer Makro-Annahme von oben.

AMDs EPYC-Server-CPU-Geschäft wuchs im ersten Quartal 2026 im Vergleich zum Vorjahr um mehr als 50 %, wobei Cloud- und Unternehmenskunden jeweils um mehr als 50 % zulegten. Das Unternehmen hat in vier aufeinanderfolgenden Quartalen Rekordumsätze mit Server-CPUs erzielt, und das Management prognostiziert für das zweite Quartal ein CPU-Wachstum von mehr als 70 % im Jahresvergleich, wobei sich das starke Wachstum bis ins Jahr 2027 fortsetzt.

Die nächste Generation des AMD EPYC Venice-Prozessors, der auf der 2-Nanometer-Prozess-Technologie basiert, soll noch in diesem Jahr auf den Markt kommen. Sie enthält Verano, AMDs erste EPYC-CPU, die speziell für KI-Infrastrukturen entwickelt wurde, und das Management beschrieb die Dynamik der Kundenvalidierung als stärker als bei jeder früheren EPYC-Generation in der gleichen Phase.

Historische und zukünftige Schätzungen für AMD-Aktien anzeigen (kostenlos!) >>>

Die GPU-Rampe

Der Umsatz mit KI-Grafikprozessoren für Rechenzentren war im ersten Quartal auf sequentieller Basis leicht rückläufig, was ausschließlich auf geringere Umsätze in China infolge von Exportkontrollbeschränkungen zurückzuführen ist, die den Umsatz im vierten Quartal 2025 angekurbelt hatten. Ohne die Umstellung in China wuchs das zugrunde liegende GPU-Geschäft. Das Management prognostizierte für Data Center AI ein zweistelliges sequentielles Wachstum im zweiten Quartal.

Das wichtigere Signal sind MI450 und Helios. Helios ist AMDs Rack-Scale-KI-Plattform, die Instinct MI450-GPUs mit EPYC Venice-CPUs der sechsten Generation zu einer einzigen integrierten Infrastruktureinheit kombiniert. AMD hat mit der Bemusterung von MI450-GPUs für führende Kunden begonnen, wobei die Produktion im dritten Quartal 2026 beginnt und im vierten Quartal deutlich ansteigt.

Ein Detail sticht hervor: Die MI450-Kundenprognosen übertreffen bereits jetzt die ursprünglichen Pläne von AMD: "Die Prognosen der Hauptkunden übertreffen unsere ursprünglichen Pläne und eine wachsende Anzahl neuer Kunden, die sich für den Einsatz in großem Maßstab engagieren, einschließlich zusätzlicher Multi-Gigawatt-Möglichkeiten", sagte Su. Das gibt AMD ein "starkes und wachsendes Vertrauen" in die Erzielung von jährlichen Umsätzen im Bereich Data Center AI in Höhe von mehreren Milliarden Dollar im Jahr 2027.

Zwei Ankerpartnerschaften bilden den Rahmen für diese Größenordnung. AMD und OpenAI haben eine mehrjährige Vereinbarung über die Bereitstellung von 6 Gigawatt Instinct-GPUs abgeschlossen, wobei das erste Gigawatt an MI450-GPUs für H2 2026 geplant ist. AMD und Meta Platforms haben eine erweiterte Vereinbarung über den Einsatz von bis zu 6 Gigawatt Instinct-Grafikprozessoren über mehrere Generationen hinweg geschlossen, einschließlich eines kundenspezifischen Grafikprozessors, der auf der MI450-Architektur mitentwickelt wurde und ebenfalls im zweiten Halbjahr 2026 ausgeliefert werden soll.

Bilanz und jüngste Entwicklungen

Im 1. Quartal 2026 wurde ein rekordverdächtiger freier Cashflow von 2,6 Mrd. USD erzielt, was 25 % des Umsatzes entspricht, bei einem Cashflow von 3 Mrd. USD aus dem operativen Geschäft. AMD beendete das Quartal mit 12,3 Mrd. $ an Barmitteln und kurzfristigen Anlagen, einer Netto-Cash-Position von ca. 8,5 Mrd. $ (gemäß TIKRs LTM-Nettoverschuldung von minus 8,476 Mrd. $) und 9,2 Mrd. $ verbleibender Rückkaufsautorisierung nach dem Rückkauf von 1,1 Mio. Aktien in Q1.

Am 14. Mai 2026 sicherte sich AMD eine neue unbesicherte revolvierende Kreditfazilität mit einer Laufzeit von fünf Jahren und einem Volumen von 5 Milliarden US-Dollar unter der Leitung von JPMorgan Chase, die die Vereinbarung von 2022 ersetzt und die finanzielle Flexibilität bei der Ausweitung der Helios-Produktion erhöht.

Die Bruttomarge in Q1 betrug 55%, 170 Basispunkte mehr als im Vorjahr. AMD prognostiziert für Q2 eine Bruttomarge von etwa 56%. Die MI450-GPU-Lieferungen werden in der zweiten Jahreshälfte unter dem Unternehmensdurchschnitt liegende Margen aufweisen, aber AMDs langfristiges Bruttomargenziel bleibt bei 55% bis 58%, und das Management sieht die Stärke des Server-CPU-Mixes, die rückläufigen Gaming-Umsätze und die Erholung im Embedded-Bereich als ausgleichenden Rückenwind.

Außerhalb des Rechenzentrums stiegen die Umsätze im Bereich Client und Gaming im Jahresvergleich um 23 % auf 3,6 Milliarden US-Dollar. Allein der Client-Bereich wuchs um 26 % auf 2,9 Milliarden US-Dollar, angetrieben von den Prozessoren der Ryzen AI 400-Serie und dem Anstieg des Anteils kommerzieller PCs. AMD erwartet, dass der Client-Umsatz im Jahresvergleich wachsen wird, auch wenn das Unternehmen aufgrund höherer Speicherkosten mit einer schwächeren Nachfrage in der zweiten Jahreshälfte rechnet. Der Bereich Embedded kehrte mit 873 Mio. USD zum Wachstum zurück, ein Plus von 6 % im Jahresvergleich.

Was die Bewertungsmultiplikatoren betrifft, so wird AMD mit dem 41,66-fachen des NTM EV/EBITDA gehandelt, verglichen mit Broadcom mit dem 24,86-fachen und ASML mit dem 29,35-fachen, wie auf der TIKR-Seite "Wettbewerber" zu lesen ist. Beim 48,80-fachen des NTM-Kurs-Gewinn-Verhältnisses ist die Bewertung ein Preis für die Umsetzung, nicht für die Hoffnung. Das durchschnittliche Kursziel liegt bei ca. $458, was einen kurzfristigen Aufwärtstrend von ca. 8 % gegenüber dem aktuellen Kursniveau impliziert. 36 Analysten stufen die Aktie mit "Kaufen", 4 mit "Outperform" und 11 mit "Halten" ein.

Sehen Sie, wie AMD im Vergleich zu seinen Konkurrenten in TIKR abschneidet (Es ist kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $424,10

- Kursziel (Mitte): ~$1,560

- Mögliche Gesamtrendite: ~268%

- Annualisierter IRR: ~33% / Jahr

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für AMD-Aktien an (kostenlos!) >>>

Die beiden Umsatztreiber des Mid-Case-Modells sind die Anteilsgewinne der EPYC-Server-CPUs in einem TAM, das AMD jetzt auf über 120 Mrd. USD bis 2030 beziffert, und der Anstieg des Instinct MI450 durch vertragliche Pipelines mit Meta und OpenAI. Der Margentreiber ist eine Mixverschiebung: Wenn der Anteil des Rechenzentrumsumsatzes (der im 1. Quartal 2026 eine Betriebsmarge von 28 % aufwies) am Gesamtumsatz steigt, vergrößert sich der operative Leverage in Richtung einer Nettogewinnmarge von etwa 29 %.

Der Aufwärtspfad erfordert eine saubere Ausführung von Helios in H2 2026, eine Erweiterung des MI450-Kundenstamms über die beiden Ankerpartner hinaus und den planmäßigen Start von Venice. Wenn diese Voraussetzungen erfüllt sind, ist der hohe IRR des Modells von etwa 52 % glaubwürdig. Das Hauptrisiko ist spezifisch: Eine Verzögerung beim Start von Helios, eine Pause bei den Investitionen in die KI von Hyperscalern oder strengere Exportkontrollen würden sowohl die Schätzungen für 2026 als auch für 2027 unter Druck setzen, von denen das aktuelle Multiple abhängt.

Das Mid-Case-Ziel des TIKR-Modells von ca. 1.560 $ liegt deutlich über dem Mittelwert von ca. 458 $, da das Modell bis zum 31.12.30 läuft und somit den gesamten Gewinnanstieg erfasst. Kurzfristige Analystenziele und ein 5-Jahres-Modell beantworten unterschiedliche Fragen. Beide sind es wert, verstanden zu werden.

Fazit

Der einzige Katalysator, den man im Auge behalten sollte, ist der Produktionsstart von Helios im vierten Quartal 2026. Das Management prognostizierte ein erstes Volumen im dritten Quartal und eine deutliche Beschleunigung im vierten Quartal. Wenn AMD am 4. August 2026 die Q2-Ergebnisse veröffentlicht, wird der wichtigste Datenpunkt die Q3-Prognose für die KI im Rechenzentrum sein. Die sequenzielle Beschleunigung von Q2 bestätigt, dass die vertraglich vereinbarte Nachfrage mit Meta und OpenAI in anerkannte Einnahmen umgewandelt wird. Eine stagnierende oder rückläufige Q3-Prognose ist ein Warnzeichen.

Die TAM-Revision beruht auf Kundengesprächen, nicht auf einem Makromodell. Ausschlaggebend waren namentlich genannte Hyperscaler, CPU-zu-GPU-Verhältnisse, die sich auf 1:1 zubewegen, und mehrjährige Kapazitätsplanungsgespräche. Ob die AMD-Aktie dieses Signal honoriert, hängt davon ab, was zwischen jetzt und dem 31. Dezember auf den Markt kommt.

Sollten Sie in AMD investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie AMD auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von AMD zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie AMD auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!