Wichtige Statistiken

- 52-Wochen-Spanne: $376 bis $652

- Aktueller Kurs: $502

- Mittleres Kursziel: $538

- Höchstes Kursziel: $650

- TIKR Modellziel (Dez. 2030): $930

Synopsys-Aktie steigt nach Milliarden-Beteiligung von Elliott und beschleunigter Ansys-Integration

Synopsys(SNPS) ist der weltweit führende Anbieter von Software für die Automatisierung des Elektronikdesigns, den geschäftskritischen Tools, die Halbleiterunternehmen für das Design und die Verifizierung von Chips vor der Fertigung verwenden. Nach den Ergebnissen des ersten Quartals des Geschäftsjahres 2026 und einem aktivistischen Einstieg von Elliott Investment Management wird die Aktie mit einem deutlichen Abschlag gegenüber dem Stand vor sechs Monaten gehandelt.

Elliott Investment Management gab im März eine milliardenschwere Beteiligung an Synopsys-Aktien bekannt und erklärte gegenüber dem Wall Street Journal, dass es eine "klare Chance für die finanzielle Leistung von Synopsys gibt, den Wert, den das Unternehmen liefert, besser widerzuspiegeln".

Der Einstieg der Aktivisten erfolgte zu einem Zeitpunkt, als Synopsys bereits einen bedeutenden strategischen Wandel vollzog: Die 35 Milliarden Dollar teure Übernahme von Ansys, einem führenden Anbieter von Simulations- und Analysesoftware, wurde Mitte 2025 abgeschlossen und fügte dem Portfolio eine völlig neue Engineering-Software-Plattform hinzu.

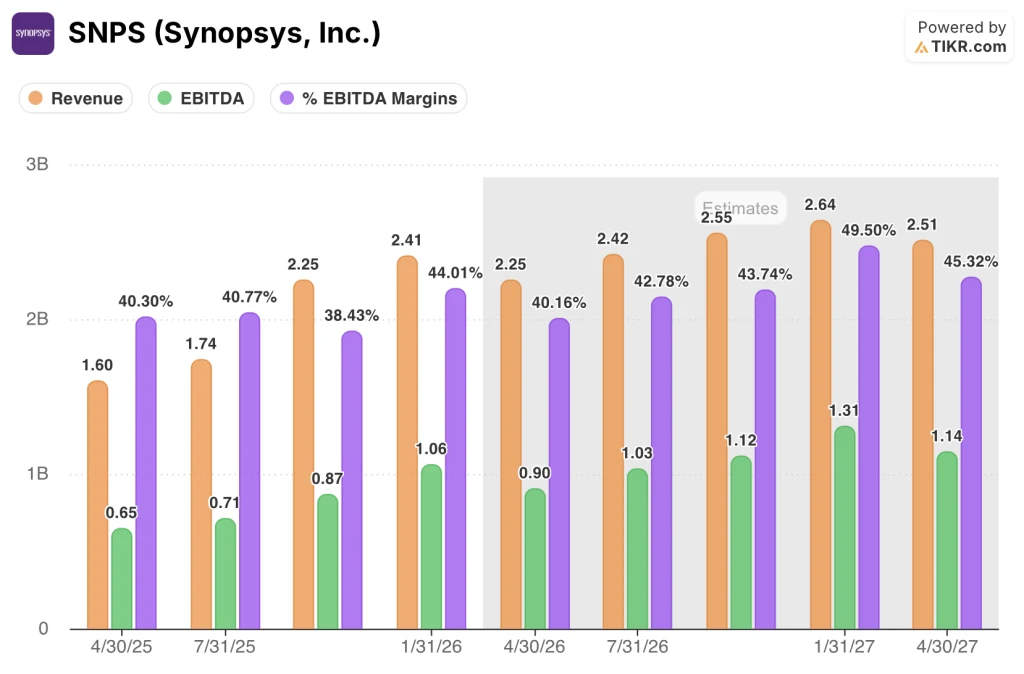

Das erste Quartal des Geschäftsjahres 2026 war das erste Quartal, in dem Ansys als vollständig integriertes Unternehmen auftrat, und das Unternehmen erzielte einen Umsatz von 2,41 Milliarden US-Dollar und lag damit am oberen Ende der Prognosen, während das Non-GAAP EPS von 3,77 US-Dollar über den Erwartungen lag.

Ansys allein trug etwa 886 Millionen Dollar zu diesem Umsatz im ersten Quartal bei, was den saisonal starken Jahresendgeschäftstrom aus dem Ansys-Altgeschäft widerspiegelt, und CFO Shelagh Glaser bemerkte auf dem Earnings Call, dass das Ansys-Portfolio "breite Möglichkeiten in all diesen Segmenten" aufzeigt.

CEO Sassine Ghazi fasste das Quartal in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026 direkt zusammen: "Wir haben gesagt, was wir tun werden, und wir haben es getan."

Synopsys zahlte außerdem innerhalb von sechs Monaten nach Abschluss der Ansys-Übernahme die gesamten Darlehen in Höhe von 4,3 Mrd. USD zurück, und zwar vor dem ursprünglichen Drei-Jahres-Zeitplan. Im Anschluss daran wurde im März ein beschleunigter Aktienrückkauf in Höhe von 250 Mio. USD angekündigt und der Vorstand ermächtigte das Unternehmen zum Rückkauf von Aktien im Wert von 2 Mrd. USD.

Das Unternehmen bekräftigte seine Umsatzprognose für das Gesamtjahr in Höhe von 9,56 bis 9,66 Milliarden US-Dollar und erhöhte seine Non-GAAP-EPS-Prognose für das Gesamtjahr um 0,06 US-Dollar auf eine Spanne von 14,38 bis 14,46 US-Dollar, da der Nettozinsaufwand aufgrund des beschleunigten Schuldenabbaus besser als erwartet ausfiel.

Die Meinung der Wall Street zur SNPS-Aktie

Die zentrale Frage für Anleger in Synopsys-Aktien ist derzeit nicht, ob das Unternehmen wächst - das tut es eindeutig -, sondern ob ein Übergangsjahr im IP-Geschäft und der verbleibende Abschlag auf das Preisniveau von vor Synopsys ein strukturelles Problem oder ein Setup darstellen.

Die Antwort der Wall Street ist konstruktiv optimistisch. Von den 26 Analysten, die die SNPS-Aktie beobachten, stufen 15 die Aktie als "Buy" ein, 2 als "Outperform", 7 als "Hold" und 1 als "Underperform", mit einem durchschnittlichen Kursziel von etwa 538 $, was ein Aufwärtspotenzial von etwa 7 % gegenüber dem aktuellen Kurs von 502,42 $ bedeutet.

Die Konsens-Wachstumsthese konzentriert sich auf den Umsatz: Die Analysten erwarten, dass Synopsys im April-Quartal 2026 rund 2,25 Mrd. $ erwirtschaften wird, was einem Wachstum von rund 40 % gegenüber dem Vorjahr entspricht und auf den Beitrag von Ansys zurückzuführen ist. Die Konsens-Umsatzschätzungen für das Gesamtjahr deuten darauf hin, dass sich das kombinierte Geschäft dem oberen Ende der von Synopsys prognostizierten Spanne von 9,56 bis 9,66 Mrd. $ nähern wird.

Das EBITDA gibt Aufschluss über die Margenentwicklung. Die Konsensschätzungen gehen von einem EBITDA von ca. 900 Mio. USD für das Aprilquartal 2026 aus, das im Juliquartal 2026 auf ca. 1,03 Mrd. USD ansteigen wird, wobei die EBITDA-Margen von 40,2 % auf ca. 43 % ansteigen werden, da das Unternehmen sein Kostensynergieziel von 400 Mio. USD vor dem ursprünglichen Dreijahresplan beschleunigt.

Der Einstieg von Elliott hat die Argumente der Bullen gestärkt. Die öffentliche Erklärung des Unternehmens, dass Synopsys Raum für "Umsatzsteigerungen und Margenverbesserungen" hat, ist im Wesentlichen eine Bestätigung der These, dass der Ansys-Deal vom Markt unterbewertet wurde und dass ein gezielter Vorstoß zur Monetarisierung - insbesondere durch die agentenbasierten KI-Engineering-Tools, die Ghazi auf der Morgan Stanley TMT Conference im März vorstellte - den Wachstumskurs deutlich beschleunigen könnte.

Der Bärenfall und der Grund, warum 7 Analysten auf "Hold" bleiben, konzentriert sich auf das IP-Segment. Der Design-IP-Umsatz belief sich im ersten Quartal auf 407 Millionen US-Dollar, was einem Rückgang von etwa 6 % gegenüber dem Vorjahr entspricht, und das Management bezeichnete das Geschäftsjahr 2026 ausdrücklich als "Übergangsjahr" für das Unternehmen und führte dabei verzögerte Titellieferungen, die geplante Veräußerung des ARC-Prozessorgeschäfts an GlobalFoundries und Gegenwind aus China an, wo kumulative Technologieexportbeschränkungen die Nachfrage von inländischen Chipdesignern gedrückt haben.

Das China-Risiko ist ebenfalls real, aber begrenzt. Ohne Ansys ist der Umsatz von Synopsys in China im ersten Quartal im Vergleich zum Vorjahr leicht zurückgegangen, was mit der Prognose des Managements übereinstimmt, und das Unternehmen hat seine China-Annahmen für das Gesamtjahr ausdrücklich zurückgenommen, indem es keine neuen Design-Starts mit einem großen, nicht genannten Foundry-Kunden modelliert hat.

Das durchschnittliche Kursziel der Analysten von etwa 538 $ gegenüber einem aktuellen Kurs von 502 $ impliziert nur ein bescheidenes kurzfristiges Aufwärtspotenzial, aber diese Lücke unterschätzt den Bewertungsfall: Die Aktie ist von einem 52-Wochen-Hoch von 652 $ gefallen, was bedeutet, dass allein eine Rückkehr zum vorherigen Street-Konsens eine Bewegung von 30 % bedeuten würde.

Mit einem Auftragsbestand von 11,3 Mrd. USD, der eine Umsatztransparenz bietet, und der Zusage des Managements, sowohl die Kostensynergie- als auch die Umsatzsynergieziele in Höhe von 400 Mio. USD vorzeitig zu erreichen, scheint die Synopsys-Aktie im Verhältnis zum Umfang des kombinierten Unternehmens und der in diesem Auftragsbestand enthaltenen Ertragskraft unterbewertet zu sein, wobei die Erholung des IP-Segments die Schlüsselvariable ist, die das Tempo der Neubewertung bestimmt.

Was sagt das Bewertungsmodell aus?

Das TIKR-Basismodell bewertet Synopsys mit $ 930 pro Aktie, verankert in einer mittleren Umsatz-CAGR von rund 11 % von 2025 bis 2035 und einer normalisierten Nettogewinnmarge von 32,5 %. Diese Annahmen beruhen auf der nachgewiesenen Fähigkeit der kombinierten Plattform von Synopsys und Ansys, durch mehrjährige Kundenverträge und einen Auftragsbestand von $ 11,3 Mrd. den Umsatz zu steigern.

Mit 502 $ gegenüber einem TIKR-Basisfall von 930 $ und einer mittleren 10-Jahres-Kursprognose von etwa 1.063 $ scheint die Synopsys-Aktie deutlich unterbewertet zu sein, was der aktuelle Analystenkonsens von 538 $ deutlich untertreibt.

Die einzige Variable, von der das gesamte Argument abhängt, ist, ob sich der vorübergehende Gegenwind im IP-Segment im Geschäftsjahr 2026 als vorübergehend oder strukturell erweist: Wenn Synopsys seine Roadmap mit Hochgeschwindigkeitsschnittstellen-IP-Titeln für HPC- und Hyperscaler-Kunden in der zweiten Jahreshälfte erfüllt, hält der Basisfall und der Abschlag schließt sich.

Bull-Fall

- Das High-Case-Szenario von TIKR prognostiziert ein Umsatzwachstum von ca. 12 % bis 2035 bei einer Nettogewinnmarge von 33,9 %, was zu einem prognostizierten Aktienkurs von ca. 1.361 $ bis zum Geschäftsjahr 2035 führt.

- Die angestrebten Kostensynergien in Höhe von 400 Millionen US-Dollar werden in die Geschäftsjahre 2026 und 2027 vorgezogen, d.h. früher als im ursprünglichen Dreijahresplan vorgesehen, was den Weg zur Normalisierung der Gewinnspanne verkürzt.

- Die EBITDA-Margen liegen im ersten Quartal des Geschäftsjahres 2026 bereits bei 44 % und werden sich bis zum Geschäftsjahr 2027 in Richtung der Konsensschätzungen von rund 50 % ausweiten, da sich die Kosten für den Ansys-Deal amortisieren und das Cross-Selling einsetzt.

- Der Auftragsbestand in Höhe von 11,3 Mrd. US-Dollar bietet eine mehrjährige Umsatztransparenz und verringert das Risiko der Umsetzung des zweistelligen Wachstumsziels für die beiden Segmente EDA und Simulation und Analyse

- Die milliardenschwere Beteiligung von Elliott ist ein direkter aktivistischer Katalysator für die Beschleunigung der Kapitalrendite und die Verbesserung der operativen Marge über das hinaus, was das Management bereits zugesagt hat

Bear Case

- Das Low-Case-Szenario von TIKR bewertet Synopsys bis zum Geschäftsjahr 2035 mit etwa 809 US-Dollar pro Aktie bei einem CAGR des Umsatzes von knapp 10 % und einer Nettogewinnmarge von 30,7 %, unter der Annahme, dass der IP-Gegenwind länger als geplant anhält

- Design-Starts in China werden weiterhin durch Exportbeschränkungen unterdrückt, ohne dass es einen klaren Katalysator für eine Umkehr gibt, und Synopsys' überdurchschnittliches IP-Engagement in diesem Markt im Vergleich zu den Wettbewerbern schafft ein asymmetrisches Abwärtsrisiko im Vergleich zu Cadence Design Systems

- Die Veräußerung des ARC-Prozessors, deren Abschluss mit GlobalFoundries noch aussteht, führt zu Ausführungsstörungen in einem Jahr, das für das IP-Segment bereits ein Übergangsjahr ist

- Der normalisierte Gewinn pro Aktie ist in den letzten Quartalen im Jahresvergleich gesunken, wobei der Konsens für das Quartal April 2026 eine Veränderung von etwa (14%) im Jahresvergleich erwartet, bevor er sich wieder erholt, was zu einem kurzfristigen Gegenwind bei der Ertragslage führt

- Das Integrationsrisiko bei der 35-Milliarden-Dollar-Übernahme von Ansys ist real: Umsatzsynergien werden frühestens für das Geschäftsjahr 2027 erwartet, so dass ein Zeitfenster von mehreren Quartalen verbleibt, in dem das kombinierte Unternehmen allein aufgrund von Kostensynergien eine höhere Bewertung rechtfertigen muss

Sollten Sie in Synopsys, Inc. investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Synopsys, Inc. auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Synopsys, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SNPS-Aktie auf TIKR → kostenlos