Wichtigste Daten

- Aktueller Kurs: $316 (15. Mai 2026)

- Q1 2026 Nettogewinn: 2,06 Mrd. PEN (+16,1% gegenüber dem Vorjahr)

- Q1 2026 Wachstum des Nettozinsertrags: +10,9% YoY

- Q1 2026 Eigenkapitalrendite: 21% (Rekordquartal)

- Q1 2026 Wachstum der Kernerträge: +13% YoY

- ROE-Prognose für das Gesamtjahr 2026: ~20% (erwartet am oberen Rand)

- Prognose für das Kreditwachstum für das Gesamtjahr 2026: ~9% (Quartalsendstände) / ~10,5% FX-neutral

- Ausgeschüttete Dividende: 50 PEN pro Aktie (rekordhohe Stammdividende)

- TIKR Modell-Kursziel: $528

- Implizites Aufwärtspotenzial: ~67% vom aktuellen Kurs

Credicorp-Aktie mit Rekord-Nettogewinn und einer Eigenkapitalrendite von über 21 % in Q1 2026

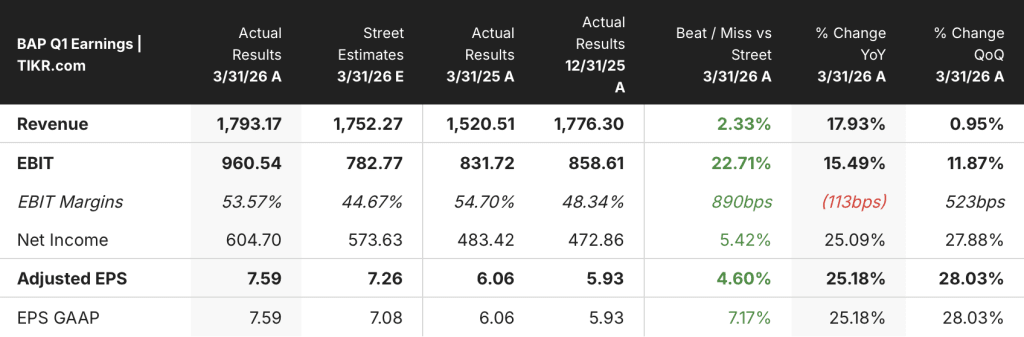

Die Credicorp-Aktie(BAP) erzielte im ersten Quartal 2026 einen rekordverdächtigen Nettogewinn, der im Vergleich zum Vorjahr um 16,1 % auf 2,06 Mrd. PEN stieg, und eine Eigenkapitalrendite von 21,1 %, womit das Unternehmen seine eigene Prognose für das Gesamtjahr übertraf.

Der Nettozinsertrag wuchs um 10,9 %, angetrieben durch ein Ergebnis von 1,13 Mrd. PEN im ersten Quartal 2026, da die Ausweitung des Kreditportfolios und die sinkenden Refinanzierungskosten zu einer Ausweitung des Spreads führten.

Der Haupttreiber war BCP, die Kernbankeinheit der Gruppe, wo das Kreditwachstum 7,3 % (9,1 % währungsbereinigt) erreichte, die risikobereinigte NIM einen Rekordwert von 5,5 % erreichte und die Rückstellungen im Jahresvergleich um 35,1 % sanken.

Mibanco, der Mikrofinanzzweig der Gruppe, leistete mit einem Kreditwachstum von 12,4 % im Jahresvergleich, einer NPL-Quote, die auf einen historischen Tiefstand von 4,9 % fiel, und einer Eigenkapitalrendite von 21,7 % ebenfalls einen bedeutenden Beitrag.

Die NPL-Quote der Gruppe ging zum Quartalsende auf 4,3% zurück und lag damit unter dem Niveau vor der Rezession von 2023, wobei die NPL-Deckungsquote auf 113,8% stieg.

Die Kernerträge stiegen im Jahresvergleich um 13,3 %, wobei der Zinsüberschuss, die Gebühreneinnahmen und die Devisengewinne allesamt zweistellig wuchsen, so CFO Alejandro Perez-Reyes auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Die Gebühreneinnahmen stiegen um 15,6 %, angetrieben durch Transaktionsaktivitäten bei Yape und BCP, während die Devisengewinne aufgrund höherer Volumina um 30,6 % stiegen.

Yape, die digitale Zahlungsplattform der Gruppe, erreicht mit 16,4 Millionen monatlich aktiven Nutzern inzwischen rund 82 % der wirtschaftlich aktiven Bevölkerung Perus, und die Einnahmen pro MAU stiegen im Jahresvergleich um 65 % auf 10,3 PEN, so Perez-Reyes.

Die Einnahmen aus dem Yape-Kreditgeschäft stiegen im Jahresvergleich um das 3,6-fache, wobei im Quartal mehr als 5,7 Millionen Kredite ausgezahlt wurden. Die Plattform trug 17 % zu den Gebühreneinnahmen und 8 % zu den risikobereinigten Einnahmen der Gruppe bei.

Grupo Pacifico erzielte eine Eigenkapitalrendite von 18,9 %, wobei das organische Nettoergebnis um 11 % gegenüber dem Vorjahr stieg, was auf das Lebensversicherungsgeschäft zurückzuführen ist; einschließlich der vollständigen Konsolidierung von Pacifico Salud stieg das konsolidierte Nettoergebnis um 19 % gegenüber dem Vorjahr.

Das Management bekräftigte die ROE-Prognose für das Gesamtjahr in Höhe von ca. 19,5%, erklärte jedoch, dass die Erwartungen angesichts der Stärke des ersten Quartals und der positiven wirtschaftlichen Dynamik eher nach oben gerichtet sind.

Die Gruppe erklärte eine Rekorddividende von 50 PEN pro Aktie, die auf 94.382.317 Aktien entfällt und am 12. Juni 2026 ausgezahlt werden soll.

CEO Gianfranco Ferrari wies darauf hin, dass die Abkopplungsstrategie von Credicorp ab dem 1. April auf eine neu gegründete Neobank-Einheit ausgerichtet ist, die Yape Peru, Yape Bolivien, iO und Tenpo in Chile unter einem einzigen Dach unter der Leitung von Raimundo Morales zusammenfasst.

Die Betriebskosten stiegen im Jahresvergleich um 13,1 %, angetrieben durch IT- und Digitalinvestitionen bei BCP und Yape, wobei die mit Yape zusammenhängenden disruptiven Kosten um 40 % stiegen und 84 % der gesamten disruptiven Kosten im Quartal ausmachten; die Effizienzquote lag bei 45,8 % und damit im Rahmen der Prognose.

Das politische Umfeld in Peru führt zu kurzfristigen Unsicherheiten, da eine Stichwahl zwischen Fujimori und Sanchez erwartet wird. Das Management erklärte, dass die Zusammensetzung des Senats der entscheidendere Faktor für die makroökonomische Kontinuität ist, und beschrieb den institutionellen Rahmen Perus als wirksame Beschränkung für abrupte politische Veränderungen.

Credicorp-Aktie: Was die Gewinn- und Verlustrechnung zeigt

Die Gewinn- und Verlustrechnung für mehrere Quartale zeigt eine konsistente Erholung der Nettozinserträge, die von 900 Mio. PEN im zweiten Quartal 2024 auf 1,13 Mrd. PEN im ersten Quartal 2026 ansteigen.

Die Gesamteinnahmen (nach Abzug von Rückstellungen) stiegen von 1,12 Mrd. PEN im zweiten Quartal 2024 auf 1,65 Mrd. PEN im ersten Quartal 2026, mit einem Wachstum von 19,7 % im jüngsten Quartal.

Das EBT ohne ungewöhnliche Posten erreichte im 1. Quartal 2026 830 Mio. PEN, ein Plus von 21,6 % gegenüber dem Vorjahr, das auf einem Anstieg von 22,9 % im 4. Quartal 2025 aufbaut und die Mitte 2024 begonnene Gewinnbeschleunigung fortsetzt.

Die Risikovorsorge für Kreditausfälle sank im ersten Quartal 2026 auf 140 Mio. PEN und damit auf den niedrigsten Stand in den letzten acht Quartalen, was auf eine verbesserte Zahlungsmoral im gesamten Privatkundengeschäft von BCP und ein effektives Risikomanagement bei Mibanco zurückzuführen ist.

Die Kombination aus steigenden Kernergebnissen und sinkenden Rückstellungen hat das EBT-Wachstum im Jahresvergleich in die niedrigen 20er Jahre getrieben, auch wenn die zinsunabhängigen Gesamtkosten aufgrund der laufenden Investitionen in die Digitalisierung erhöht blieben.

Bewertungsmodell und Aufschlüsselung der Szenarien

Das TIKR-Modell sieht für die Credicorp-Aktie ein Kursziel von 527,72 $ vor, was ein Aufwärtspotenzial von ca. 67 % gegenüber dem Schlusskurs vom 15. Mai von 316,31 $ bedeutet, wobei ein mittleres CAGR-Szenario für die Einnahmen von 10,3 % und eine Nettogewinnmarge von 31,0 % bis zum 31. Dezember 2030 angenommen wird.

Das Mid-Case-Szenario impliziert eine Gesamtrendite von 173% bis Dezember 2034 bei einem IRR von etwa 12,3% auf Jahresbasis.

Mit einer Eigenkapitalrendite von 21,1 % im ersten Quartal und einem Reingewinn auf Rekordniveau schwächt dieser Druck nicht den Investitionsfall, sondern erweitert die Erfolgsbilanz, die die Margenannahmen des Modells unterstützt.

Die Frage ist nicht mehr, ob die Credicorp-Aktie in einem stabilen Umfeld erstklassige Renditen erzielen kann, sondern ob die makroökonomischen und politischen Rahmenbedingungen die Umsetzung einschränken, bevor das volle Potenzial zum Tragen kommt.

Das Investitionsargument für Credicorp-Aktien hängt davon ab, ob die wirtschaftliche und institutionelle Stabilität Perus lange genug anhält, damit der Yape-Monetarisierungszyklus und die Ausweitung der Einzelhandelskredite zu dem Renditeprofil führen, das das Modell verlangt.

Was richtig laufen muss

- Die Risikokosten von BCP müssen sich auf das untere Ende der Prognose normalisieren, da sich die Kreditvergabe an Privatkunden beschleunigt; das Niveau von 0,8 % im ersten Quartal bei BCP zeigt, dass die Risikoinfrastruktur funktioniert und nicht nur von einmaligen Pensionsfondszahlungen profitiert.

- Die Einnahmen von Yape pro MAU, die derzeit bei 10,3 PEN liegen und im Jahresvergleich um 65% wachsen, müssen weiterhin die Ausgaben pro MAU (5,9 PEN, Wachstum von 26%) übertreffen, um die operative Hebelwirkung zu demonstrieren, die den 17%igen Anteil der Plattform an den Gebühreneinnahmen der Gruppe rechtfertigt.

- Die NIM-Prognose von 6,4 % bis 6,7 % muss aufrechterhalten werden, da sich der Portfoliomix durch das Privatkundengeschäft verschiebt; die NIM von 6,6 % im ersten Quartal liegt bereits am oberen Ende dieser Spanne, und das Management bestätigte, dass die risikobereinigte NIM voraussichtlich innerhalb der Prognose bleiben wird.

- Der peruanische Senat muss als institutionelles Gegengewicht fungieren, falls der interventionistischere Präsidentschaftskandidat gewinnt; die Zusammensetzung des Senats ist die Variable, die das Management als entscheidenden Faktor nennt, nicht die Präsidentschaft selbst.

Was noch schief gehen könnte

- Die drei von BCP im ersten Quartal angeführten einmaligen Rückenwinde bei den Risikokosten (Gewinnbeteiligung im Bergbau, Rückzahlung von Pensionsfonds, Auflösung von Rückstellungen im Großkundengeschäft) sind ausdrücklich nicht wiederkehrend; mit der zunehmenden Verlagerung von Privatkundengeschäften in höherverzinsliche Segmente werden die Risikokosten steigen, und das Tempo dieses Anstiegs entscheidet darüber, wie viel von den Rekordergebnissen des ersten Quartals im Gesamtjahr erhalten bleibt.

- Das 40-prozentige Kostenwachstum bei Yape und die Konsolidierung der Neobank-Einheiten (Yape Peru, Yape Bolivien, iO, Tenpo) erhöhen die organisatorische Komplexität zur gleichen Zeit, in der die Zentralbank ein interoperables System im Stil von UPI einführt, das den Wettbewerb im Zahlungsverkehr verschärfen könnte.

- Ein starkes oder Super-El-Nino-Ereignis, das zwar derzeit nicht als Basisfall gilt, könnte das peruanische BIP auf der Grundlage historischer Präzedenzfälle, die von Chief Risk Officer Cesar Rios angeführt werden, um etwa 1 % verringern; bei einer BIP-Wachstumsprognose von 3,5 %, die mit 3,2 % bereits nach unten verzerrt ist, ist dies eine erhebliche Pufferreduzierung.

- Es wird erwartet, dass die versicherungstechnischen Ergebnisse im Jahr 2026 im hohen einstelligen Bereich sinken werden, da die außerordentlichen D&S-Auflösungen, die das Jahr 2025 beflügelten, ausbleiben werden.

Sollten Sie in Credicorp Ltd. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Credicorp Ltd. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Credicorp Ltd. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der BAP-Aktie auf TIKR → kostenlos