Wichtige Statistiken für die Sysco-Aktie

- 52-Wochen-Spanne: $64 bis $85

- Aktueller Kurs: $73,05

- Mittleres Kursziel: ~$83

- TIKR Kursziel (Mitte): ~$107

- TIKR Annualisierte IRR (Mitte): ~10% pro Jahr

- GJ2025 Umsatz: $81.4B

- FY2026 Jahresprognose für das bereinigte EPS: $4,50 bis $4,60

- US Local Case Volumenwachstum (Q3 FY2026): 3,3% YoY

- Dividendenrendite: ~3%

Bewerten Sie Ihre Lieblingsaktien wie SYY mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Wie Sysco Geld verdient und warum Größe die ganze Geschichte ist

Sysco(SYY) ist der größte Lebensmittelhändler in den Vereinigten Staaten und liefert Lebensmittel, Küchenbedarf und verwandte Produkte an rund 700.000 Kunden: Restaurants, Hotels, Krankenhäuser, Schulen und Caterer. Das Unternehmen betreibt mehr als 340 Vertriebseinrichtungen und verfügt über eine der größten privaten LKW-Flotten des Landes.

Das Geschäftsmodell ist vom Konzept her einfach, in der Praxis aber schwer zu verwirklichen. Sysco kauft in großen Mengen bei den Erzeugern ein, lagert sie ein und liefert sie nach einem engen Zeitplan aus. Die Gewinnspanne bei jeder einzelnen Lieferung ist gering. Der Wettbewerbsvorteil liegt in der reinen Größenordnung: Je mehr Volumen Sysco bewegt, desto niedriger sind die Kosten pro Einheit, desto besser sind die Lieferbedingungen, und desto schwieriger wird es für kleinere Wettbewerber, bei Preis oder Servicezuverlässigkeit mitzuhalten.

Es hat Jahrzehnte gedauert, diese Größenordnung aufzubauen. US Foods ist der wichtigste inländische Wettbewerber, der etwa halb so groß ist wie Sysco. Die Performance Food Group ist ein entfernter Dritter. Niemand kann Sysco im US-Lebensmittelvertrieb überholen.

Sehen Sie sich die historischen und zukünftigen Schätzungen für Sysco-Aktien an (kostenlos!) >>>

Wie vier Jahre Margenexpansion tatsächlich aussehen

Die operative Marge von Sysco lag im Geschäftsjahr 2021 bei 2,86 %, als sich das Unternehmen weiter von der Pandemie erholte. Das Unternehmen begann daraufhin mit einem gezielten Vorstoß zur Verbesserung der Rentabilität: bessere Streckendichte, Preisdisziplin, Investitionen in Logistiktechnologie und eine Verlagerung des Produktmixes hin zu Spezialprodukten mit höheren Margen.

Die Ergebnisse waren konsistent. Die Margen stiegen auf 3,45 % im Geschäftsjahr 2022, 3,91 % im Geschäftsjahr 2023 und erreichten ihren Höhepunkt mit 4,35 % im Geschäftsjahr 2024. Die Einnahmen stiegen im gleichen Zeitraum von 51,3 Mrd. $ auf 78,8 Mrd. $. Im Geschäftsjahr 2025 erreichte der Umsatz 81,4 Mrd. USD, obwohl die operative Marge gegenüber dem Spitzenwert des Vorjahres leicht zurückging, da Kostendruck und akquisitionsbedingte Ausgaben die kurzfristigen Ergebnisse belasteten.

Die Marge ist wegen der Mathematik in dieser Größenordnung von Bedeutung. Ein Anstieg von 2,86 % auf 4,35 % bei einem Umsatz von 78 Mrd. USD entspricht einem zusätzlichen jährlichen Betriebsergebnis von etwa 1,2 Mrd. USD. Das langfristige Ziel ist es, diesen Wert weiter zu steigern, und der Zusammenschluss mit Restaurant Depot ist für diesen Plan von zentraler Bedeutung. Das Management hat eine Pro-forma-EBITDA-Marge von etwa 6,7 % für das kombinierte Unternehmen in Aussicht gestellt, was etwa 150 Basispunkte über der derzeitigen Marge von Sysco liegt.

Sehen Sie, was Analysten derzeit über die SYY-Aktie denken (kostenlos mit TIKR) >>>

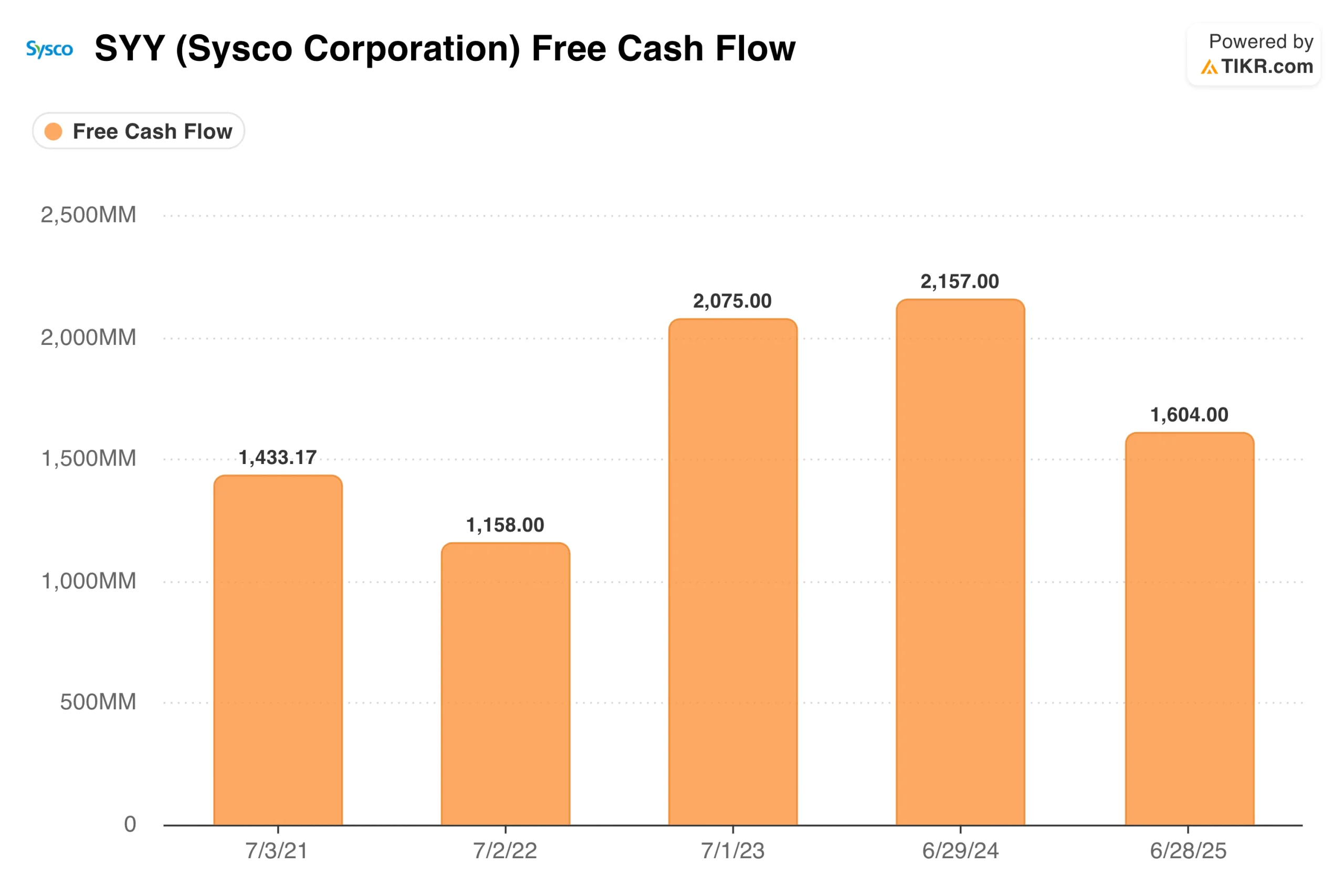

Warum der freie Cashflow einen Kontext braucht

Der freie Cashflow wuchs von 1,4 Mrd. USD im Geschäftsjahr 2021 auf 2,1 Mrd. USD im Geschäftsjahr 2023 und 2,2 Mrd. USD im Geschäftsjahr 2024 - eine starke Entwicklung für ein margenschwaches Vertriebsgeschäft. Im Geschäftsjahr 2025 sank der FCF auf 1,6 Mrd. USD, was auf den ersten Blick eine Verschlechterung zu sein scheint.

Ist es aber nicht. Der Rückgang spiegelt erhöhte Transaktionskosten, Kosten für die Integrationsplanung und zusätzliche Investitionsausgaben im Zusammenhang mit der Übernahme von Restaurant Depot wider, die im März 2026 angekündigt wurde und voraussichtlich im dritten Quartal des Geschäftsjahres 2027 abgeschlossen sein wird. Das zugrunde liegende Geschäft hat sich nicht verändert.

Das Management hat erklärt, dass das fusionierte Unternehmen den freien Cashflow nach Abschluss der Transaktion auf Pro-forma-Basis voraussichtlich um etwa 55 % steigern wird, was auf den minimalen Investitionsbedarf von Restaurant Depot und die starken Cash-Conversion-Eigenschaften zurückzuführen ist. Ein Unternehmen, das einen Umsatz von 16 Mrd. USD mit jährlichen Investitionen von nur 136 Mio. USD erwirtschaftet, ist eine sinnvolle Ergänzung des Cashflow-Profils von Sysco.

Was das TIKR-Modell bei 73 $ impliziert

Das TIKR-Modell zielt im mittleren Fall auf etwa 107 $ je Aktie ab, was eine Gesamtrendite von etwa 47 % über einen Zeitraum von 4,1 Jahren oder etwa 10 % jährlich bedeutet. Das Modell geht von einem Umsatzwachstum von etwa 3 % pro Jahr, einer Nettogewinnmarge von etwa 3 % und einem EPS-Wachstum von etwa 5 % pro Jahr aus.

Diese Annahmen setzen nicht voraus, dass die Synergien von Restaurant Depot frühzeitig zum Tragen kommen oder die Gewinnspannen dramatisch über das derzeitige Niveau hinaus ansteigen. Sie spiegeln ein Geschäft wider, das sich in etwa so entwickelt wie bisher. Der niedrige Fall zielt auf etwa 112 $ bei etwa 5 % pro Jahr. Der hohe Fall erreicht etwa 159 $ bei etwa 10 % pro Jahr. Bei 10 % auf Jahresbasis plus einer 3 %igen Dividende ist das Gesamtrenditeprofil für ein Unternehmen mit diesem Grad an Ertragsstabilität wettbewerbsfähig.

Der Fall für SYY: Defensiver Umsatz, Margenhebelung und eine transformative Akquisition

Die Umsatzbasis von Sysco gehört zu den rezessionsresistentesten auf dem Markt. Restaurants, Krankenhäuser, Schulen und Hotels hören nicht auf, Lebensmittel zu kaufen, wenn sich die Wirtschaft abschwächt. Das Volumen mag zwar zurückgehen, aber der Kundenstamm ist strukturell beständig und geografisch diversifiziert.

Die These von der Margenexpansion hat noch Luft nach oben. Eine Annäherung an das Pro-forma-EBITDA-Ziel von 6,7 % bedeutet zusätzliche Gewinne in dreistelliger Millionenhöhe, ohne dass eine Umsatzsteigerung erforderlich ist. Das Wachstum des lokalen US-Gehäusevolumens beschleunigte sich im dritten Quartal des Geschäftsjahres 2026 auf 3,3 %, die stärkste vierteljährliche Wachstumsrate seit über drei Jahren, was das Management zuversichtlich stimmt, die Prognose für das bereinigte EPS für das Gesamtjahr von 4,50 bis 4,60 US-Dollar zu bekräftigen.

Die Dividende, die seit mehr als 50 Jahren in Folge steigt, bietet eine Rendite von 3 % zusätzlich zu dem vom Modell ermittelten Kapitalzuwachs.

Die Risiken: Dünne Margen, Komplexität der Akquisition und langsames Wachstum

Eine Nettogewinnspanne von rund 3 % bedeutet, dass Kostensteigerungen die Erträge hart treffen. Die Lebensmittelinflation, die Dieselpreise und die Lohnkosten wirken sich alle direkt auf die Kostenstruktur von Sysco aus, und die dünne Marge verstärkt jeden Schritt gegen das Unternehmen.

Die Übernahme von Restaurant Depot muss noch von den Behörden genehmigt werden und wird voraussichtlich nicht vor dem Geschäftsjahr 2027 abgeschlossen sein. Die Integration eines Unternehmens, das über 167 Lagerhäuser mehr als 725.000 unabhängige Restaurants beliefert, ist operativ komplex, und die angestrebten Synergien in Höhe von 250 Millionen US-Dollar sind ein Ziel, keine Garantie.

Das jährliche Umsatzwachstum von etwa 3 % ist zwar stetig, aber bescheiden. Das Investitionsargument hier ist die Verbesserung der Gewinnspanne und die Steigerung des Gewinns pro Aktie, nicht der Umsatzanstieg.

Ist SYY bei 73 $ einen Kauf wert?

Sysco transportiert Lebensmittel von den Lagerhäusern zu den Küchen, verdient bei jeder Lieferung eine geringe Marge und erwirtschaftet im Laufe der Zeit leise Gewinne. Das Unternehmen sorgt nicht für Schlagzeilen. Was es jedoch generiert, ist ein beständiger Cashflow, eine wachsende Dividende und eine Margenstruktur, die sich in den letzten vier Jahren deutlich verbessert hat.

Mit 73 $ wird die Aktie mit einem Abschlag von etwa 30 % auf das mittlere Kursziel von TIKR gehandelt. Die annualisierte Rendite von 10 % im mittleren Fall, kombiniert mit der 3 %igen Dividende, ist ein Gesamtrenditeprofil, das auf diesem Niveau der Ertragsvorhersage nur schwer zu finden ist. Das Restaurant-Depot-Geschäft sorgt für kurzfristige Komplexität und mittelfristiges Wachstumspotenzial. Das Basisgeschäft entwickelt sich weiterhin gut.

Für Anleger, die einen stabilen Compounder mit defensiven Eigenschaften und einem klaren Katalysator in der Pipeline suchen, scheint der aktuelle Preis ein angemessener Einstiegspunkt zu sein.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die SYY-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!