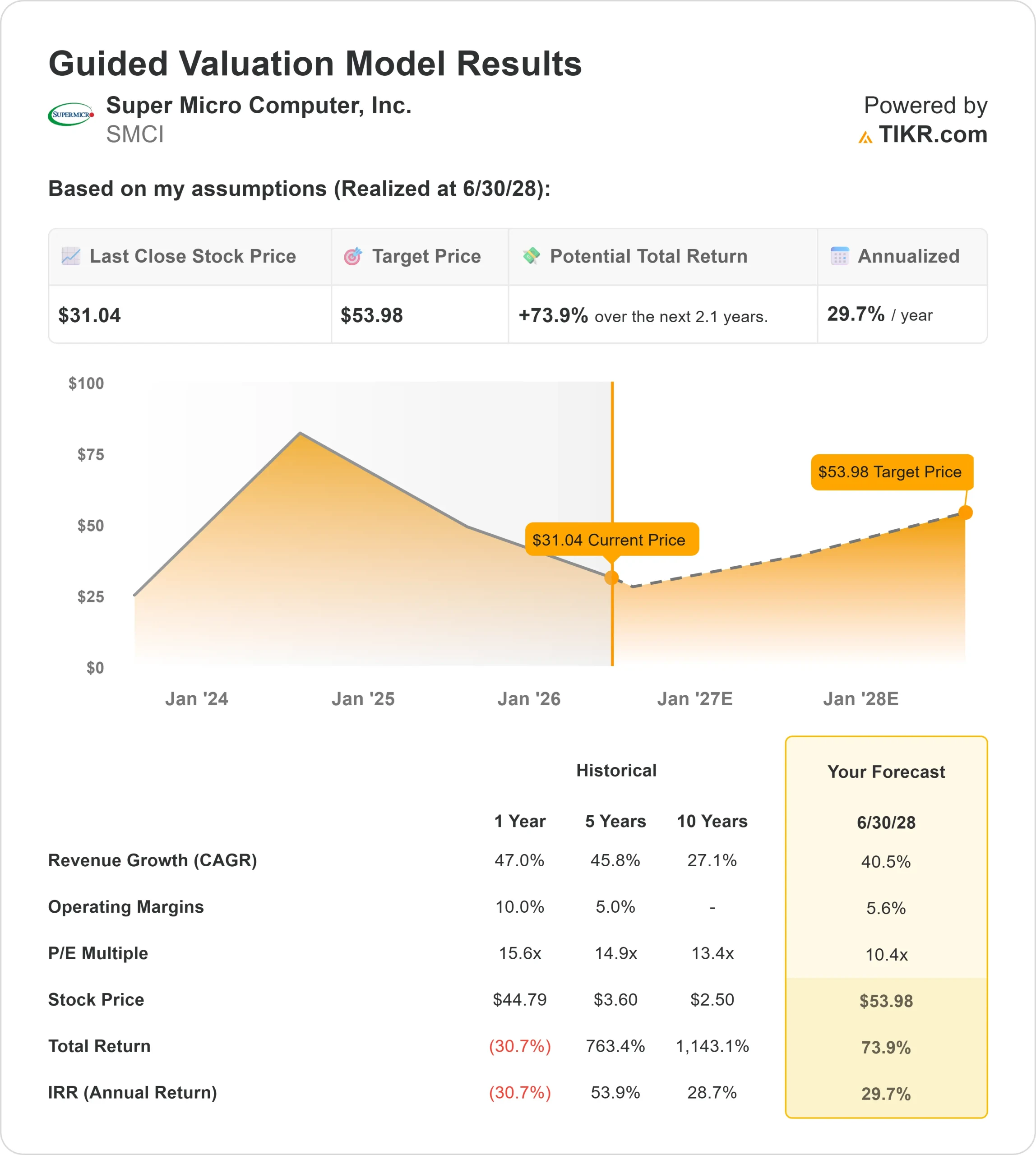

Wichtige Statistiken für die SMCI-Aktie

- Performance der letzten Woche: -12%

- 52-Wochen-Spanne: $19 bis $62

- Bewertungsmodell Kursziel: rund $54

- Implizites Aufwärtspotenzial: etwa 74%

Analysieren Sie Ihre Lieblingsaktien wie Super Micro Computer mit TIKR (Es ist kostenlos) >>>

Was ist passiert?

Super Micro Computer, Inc. Aktie fiel in dieser Woche um etwa 12% und schloss bei $31 pro Aktie , da die Investoren über die starke Nachfrage nach KI-Servern hinweg sahen und sich auf gemischte Analysten-Updates, Lieferverzögerungen bei Kunden, zunehmenden Wettbewerb und die Beständigkeit der Margen konzentrierten. SMCI ist nach wie vor einer der klarsten Hardware-Titel, die mit den Ausgaben für KI-Rechenzentren verbunden sind, aber der Markt belohnt das Umsatzwachstum allein nicht mehr.

Die Aktie gab nach, weil die Wall Street nach dem Q3-Update von Super Micro vorsichtig blieb, auch wenn einige Unternehmen ihre Kursziele anhoben. Goldman Sachs hob sein Kursziel von 27 $ auf 30 $ an, behielt aber die Einstufung "Sell" bei, Barclays senkte sein Kursziel von 38 $ auf 34 $ und behielt die Einstufung "Equal Weight" bei, während Rosenblatt sein Kursziel von 32 $ auf 40 $ anhob und die Einstufung "Buy" beibehielt.

Die gemischten Reaktionen spiegeln die Hauptdebatte um SMCI wider: Die KI-Nachfrage ist nach wie vor stark, aber die Margen, die Kundenkonzentration, die Ausführung und die Konkurrenz von Dell Technologies, Hewlett Packard Enterprise und Lenovo sind nach wie vor wichtige Themen.

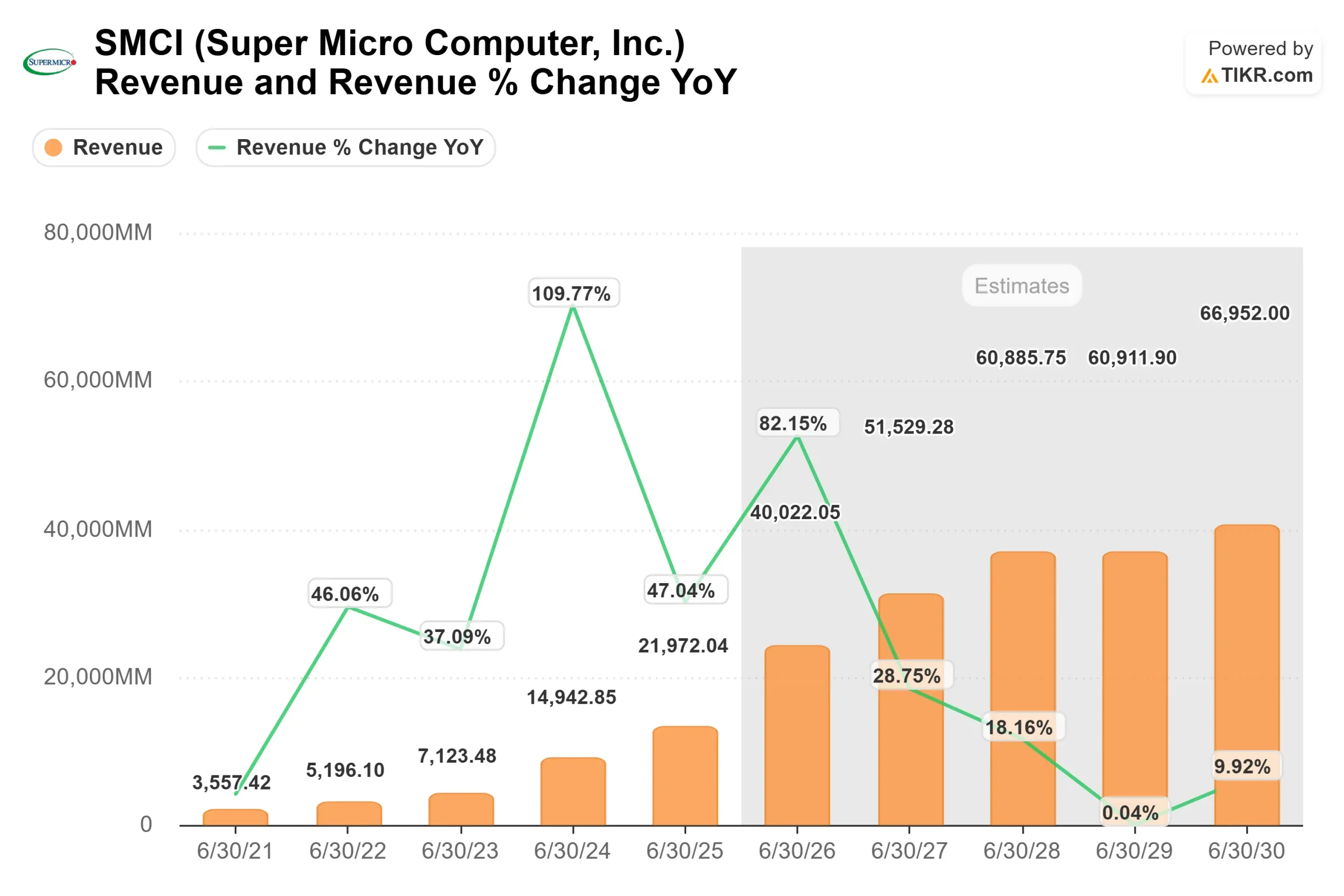

Das Q3-Update bestätigte beide Seiten dieser Debatte. Der Umsatz im dritten Quartal erreichte 10,2 Milliarden US-Dollar, ein Plus von 123 % im Vergleich zum Vorjahr, wobei KI-GPU-bezogene Plattformen mehr als 80 % zum Umsatz beitrugen, während sich die Non-GAAP-Bruttomarge von 6,4 % im zweiten Quartal auf 10,1 % verbesserte.

CEO Charles Liang sagte, dass "unsere Geschäftsgrundlagen stärker sind als je zuvor", und das Management prognostizierte für das vierte Quartal einen Nettoumsatz von 11 bis 12,5 Milliarden US-Dollar, wobei für das gesamte Geschäftsjahr 2026 ein Umsatz zwischen 38,9 und 40,4 Milliarden US-Dollar erwartet wird.

Die jüngsten Einreichungen von institutionellen Anlegern deuten ebenfalls eher auf eine gemischte Positionierung als auf ein eindeutiges Vertrauensvotum hin. Einige Großanleger verringerten ihr Engagement, während andere ihre Positionen aufstockten oder neue eröffneten, was darauf hindeutet, dass die Institutionen weiterhin engagiert, aber selektiv sind.

Der Rückgang in dieser Woche zeigt, dass die Anleger einen besseren Beweis dafür erwarten, dass Super Micro das Wachstum bei den KI-Servern in dauerhafte Gewinne, einen stabileren Cashflow und eine konsistentere Ausführung umsetzen kann.

Bewerten Sie Super Micro Computer sofort (kostenlos mit TIKR) >>>

Ist SMCI unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): rund 41%

- Operative Margen: ca. 6%

- Exit P/E Multiple: etwa 10x

DasUmsatzwachstum ist der wichtigste Faktor bei der Bewertung von SMCI. Das Modell zeigt, dass der Umsatz von ca. 15 Mrd. USD im Geschäftsjahr 2024 auf ca. 67 Mrd. USD im Geschäftsjahr 2030 steigt, unterstützt durch die Nachfrage nach KI-Servern, Rack-Scale-Implementierungen und das wachsende Interesse an flüssigkeitsgekühlter Rechenzentrumsinfrastruktur.

Flüssigkeitskühlung ist wichtig, da KI-Server weitaus mehr Wärme erzeugen als herkömmliche Rechenzentrumsgeräte. Die flüssigkeitsgekühlten Rack-Systeme von Super Micro können Kunden dabei helfen, KI-Workloads mit höherer Dichte effizienter auszuführen, was umso wichtiger wird, je mehr Rechenzentren größere Cluster mit stromhungrigen GPUs hinzufügen.

Die schwierigere Frage ist die Rentabilität. Das Modell geht von Betriebsmargen von rund 6 % aus und spiegelt damit die geringe Marge von KI-Serverhardware wider, bei der die Komponentenkosten, die wettbewerbsfähige Preisgestaltung und große Kundenabschlüsse die Gewinne selbst bei einem schnellen Umsatzwachstum unter Druck setzen können.

Daher wird es im nächsten Jahr mehr um die Ausführung als um die Nachfrage gehen. Stärkere Ergebnisse könnten sich aus einer schnelleren Umwandlung von verzögerten Kundenimplementierungen in Lieferungen, einer besseren Lieferverfügbarkeit für CPUs, GPUs und Speicher sowie einer stärkeren Preisdisziplin bei großen KI-Infrastrukturaufträgen ergeben.

Auch der Wettbewerb ist wichtig. Dell Technologies, Hewlett Packard Enterprise und Lenovo konkurrieren alle um die gleichen Budgets für KI-Server. Der Vorteil von Super Micro liegt in der Geschwindigkeit, der individuellen Anpassung und der führenden Flüssigkühlung, aber das Unternehmen muss beweisen, dass diese Vorteile die Gewinnspannen bei steigendem Wettbewerb stützen können.

DCBBS, oder Data Center Building Block Solutions, ist ein weiterer wichtiger Faktor. Anstatt nur Server zu verkaufen, versucht Super Micro, eine komplette Infrastruktur für Rechenzentren zu verkaufen, einschließlich Kühlung, Netzwerke, Stromversorgungssysteme, Software und Dienstleistungen. Dies könnte die Kundenbeziehungen vertiefen und im Laufe der Zeit zu besseren Gewinnströmen führen.

Auf der Grundlage dieser Inputs schätzt das Modell ein Kursziel von etwa 54 $, was ein Gesamtaufwärtspotenzial von etwa 74 % bedeutet. Das deutet darauf hin, dass SMCI zu den aktuellen Preisen unterbewertet ist, aber das 10-fache des Exit-P/E-Multiplikators zeigt, dass der Markt die Aktie aufgrund des Ausführungsrisikos, der dünnen Hardware-Margen, der Kundenkonzentration und der Bedenken hinsichtlich der Unternehmensführung immer noch abwertet.

Auf dem aktuellen Niveau scheint SMCI im Rahmen des Modells unterbewertet zu sein, wobei die zukünftige Performance von der Nachfrage nach KI-Servern, der Einführung von Flüssigkeitskühlung, dem DCBBS-Wachstum und der Fähigkeit des Unternehmens, schnelles Umsatzwachstum in stabilere Gewinne umzuwandeln, angetrieben wird.

Wie viel Aufwärtspotenzial hat die SMCI-Aktie noch?

Mit dem neuen Bewertungsmodell von TIKR können Anleger in weniger als einer Minute den potenziellen Aktienkurs von Super Micro Computer bzw. den möglichen Wert einer Aktie schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Bewerten Sie Super Micro Computer in weniger als 60 Sekunden mit TIKR (kostenlos) >>>