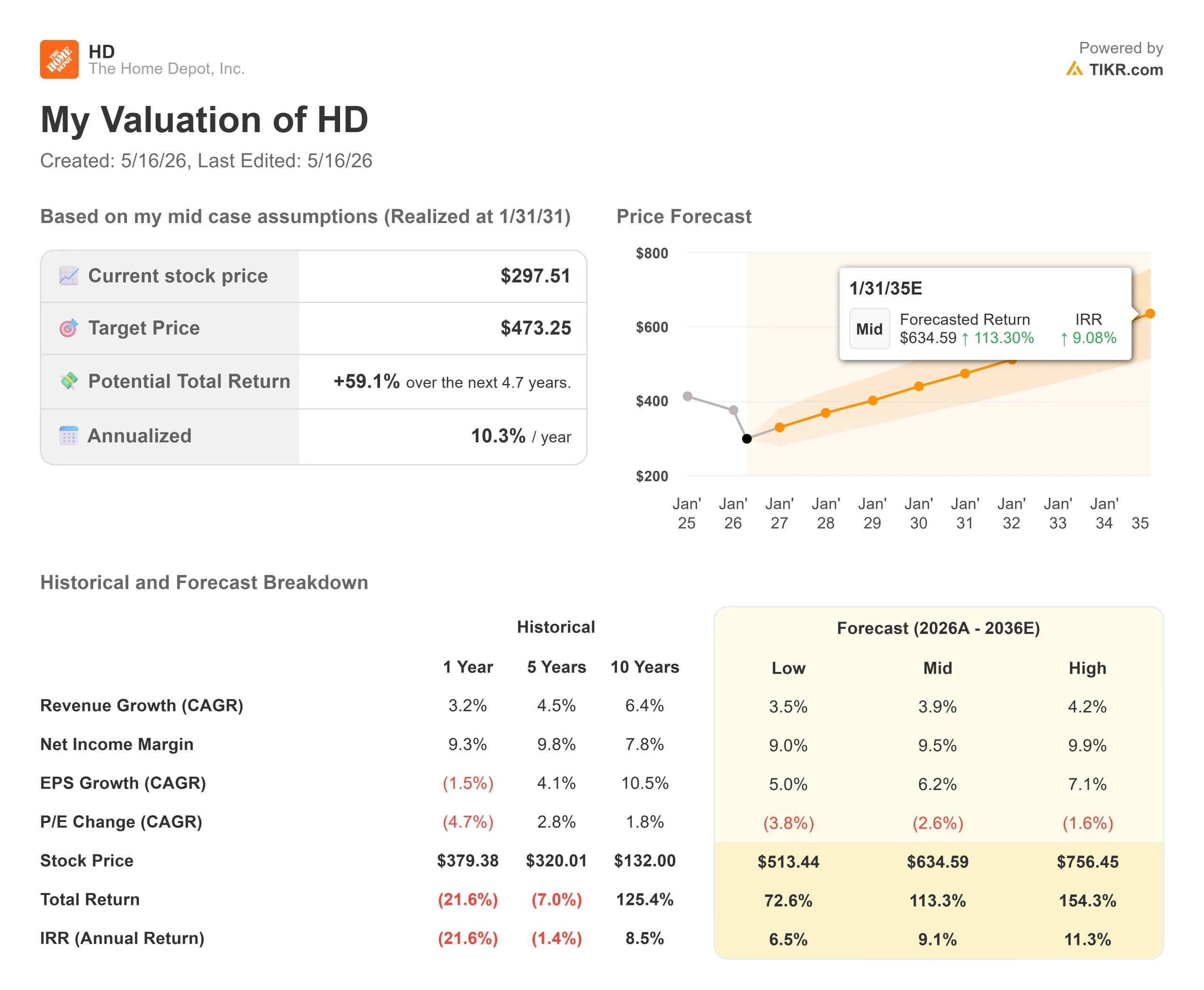

Kennzahlen zur Home Depot-Aktie

- Aktueller Kurs: $297,51

- Kursziel (Mittelwert): ~$401

- TIKR Kursziel (Mitte): ~$473

- Mögliche Gesamtrendite: ~59%

- Annualisierter IRR: ~10% / Jahr

- Ergebnisreaktion: -2,32% (2/24/26)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

The Home Depot (HD), der weltgrößte Einzelhändler für Heimwerkerbedarf, notiert auf dem niedrigsten Stand seit über zwei Jahren. Von seinem 52-Wochen-Hoch von 426,75 $ ist HD um fast 30 % auf 297,51 $ gefallen. Diese Talfahrt ist nicht auf ein einziges schlechtes Quartal zurückzuführen. Er wurde über Monate hinweg durch einen US-Immobilienmarkt verursacht, der sich weigert, sich zu bewegen.

Der Druck verstärkte sich in dieser Woche, als die Analysten ihre Ziele im Vorfeld der am 19. Mai anstehenden Ergebnisse für das erste Quartal des Geschäftsjahres 2026 zurückschraubten. Truist Financial senkte sein Kursziel von 424 $ auf 394 $ und behielt seine Kaufempfehlung bei, wies aber auf den makroökonomischen und wohnungswirtschaftlichen Gegenwind hin. Citi senkte sein Kursziel von 450 auf 400 $ und behielt ebenfalls die Einstufung "Kaufen" bei. Niemand hat die These aufgegeben. Beide Unternehmen korrigieren ihre kurzfristigen Erwartungen, halten aber an ihrer langfristigen Überzeugung fest. Die Frage, die man sich jetzt stellen sollte: Ist bei einer Aktie, die fast 30 % unter ihrem Höchststand liegt, endlich genug Schmerz eingepreist?

Was der Immobilienmarktstopp tatsächlich bedeutet

Finanzvorstand Richard McPhail sprach dies auf dem J.P. Morgan Retail Roundup Forum im April direkt an. Die Verkäufe bestehender Häuser in den USA liegen seit fast vier Jahren bei 3 % aller Häuser, die den Besitzer wechseln, und damit weit unter der historischen Norm von 4 % bis 5 %. Wir haben noch nie eine so langsame Wohnbautätigkeit über einen so langen Zeitraum gesehen", sagte McPhail.

Die entscheidende Nuance: Es handelt sich um ein Vertrauensproblem, nicht um ein Bilanzproblem. Das Eigenkapital von Hausbesitzern ist in den letzten sechs Jahren um 80 bis 90 % gestiegen. Es herrscht Vollbeschäftigung. Die Einkommen wachsen. McPhail beschrieb, was die professionellen Bauunternehmer von Home Depot von ihren Kunden hören: "Es ist nicht so, dass ich nicht die Möglichkeit habe, Geld auszugeben. Das unterscheidet die aufgeschobene Nachfrage von der zerstörten Nachfrage, und das ist wichtig für die endgültige Lösung dieses Problems.

Der Druck konzentriert sich auf große diskretionäre Projekte wie Küchenrenovierungen, Bodenbeläge und Beleuchtung. Kleinere Reparatur- und Wartungsausgaben haben sich gehalten, weshalb HD in fünf aufeinanderfolgenden Quartalen bis zum vierten Quartal des Geschäftsjahres 2025 positive vergleichbare Umsätze in den USA verzeichnete.

Historische und zukünftige Schätzungen für Home Depot-Aktien anzeigen (kostenlos!) >>>

Die Akquisition, über die niemand redet

Am 11. Mai schloss SRS Distribution, eine hundertprozentige Tochtergesellschaft von Home Depot, die Übernahme von Mingledorff's ab, einem führenden Großhändler für Heizungs-, Lüftungs- und Klimaanlagen (HVAC) mit 42 Standorten in fünf südöstlichen Bundesstaaten. Durch die Übernahme wird der Vertrieb von Heizungs-, Lüftungs- und Klimatechnik (HVAC) zu einem neuen Geschäftszweig von SRS und erweitert den gesamten adressierbaren Markt von Home Depot auf 1,2 Billionen US-Dollar, wobei HVAC allein etwa 100 Milliarden US-Dollar ausmacht.

Mingledorff's ist das fünfte vertikale Geschäft von SRS, neben Dachdecker-, Schwimmbad-, Landschaftsbau- und Wandplattenvertrieb durch GMS. Ein Fachunternehmer, der mit einem Dachdeckerauftrag befasst ist, bei dem er Probleme im Bereich der Heizungs-, Lüftungs- und Klimatechnik feststellt, kann nun beide Produkte über eine einzige Vertriebsbeziehung beziehen, die durch Lieferung auf die Baustelle, Außendienstmitarbeiter und Handelskredite unterstützt wird. McPhail bezeichnete HLK als "eine fantastische vertikale Sparte", die das Unternehmen bereits vor der Übernahme von SRS geplant hatte. Die Aktie bewegte sich bei Börsenschluss kaum. Der Markt konzentrierte sich auf die am Dienstag veröffentlichten Ergebnisse. Aber dieses Geschäft ist direkt relevant für die langfristige These: SRS deckt nun einen größeren Teil der Projektausgaben professioneller Auftragnehmer ab, als jeder Wettbewerber durch eine einzige Geschäftsbeziehung erreichen kann.

Ist die Bewertung endlich günstig?

Mit 297,51 $ wird HD mit dem 14,11-fachen des NTM EV/EBITDA gehandelt, gegenüber dem 16,59-fachen vor einem Jahr. Konkurrenten, die nicht im Wohnungsbau tätig sind, werden mit einem deutlichen Aufschlag auf die gleiche Kennzahl gehandelt: TJX Companies liegt beim 19,24-fachen und Ross Stores beim 19,19-fachen, wie auf der TIKR-Seite "Wettbewerber" zu lesen ist. Dieser Abschlag von etwa 5 Umdrehungen spiegelt den Immobilienzyklus wider, nicht einen strukturellen Nachteil.

Das durchschnittliche Kursziel von 401,39 $ impliziert einen Aufwärtstrend von etwa 35 % gegenüber dem aktuellen Kursniveau. 22 von 33 Analysten, die die Aktie bewerten, stufen die Aktie mit "Buy" oder "Outperform" ein.

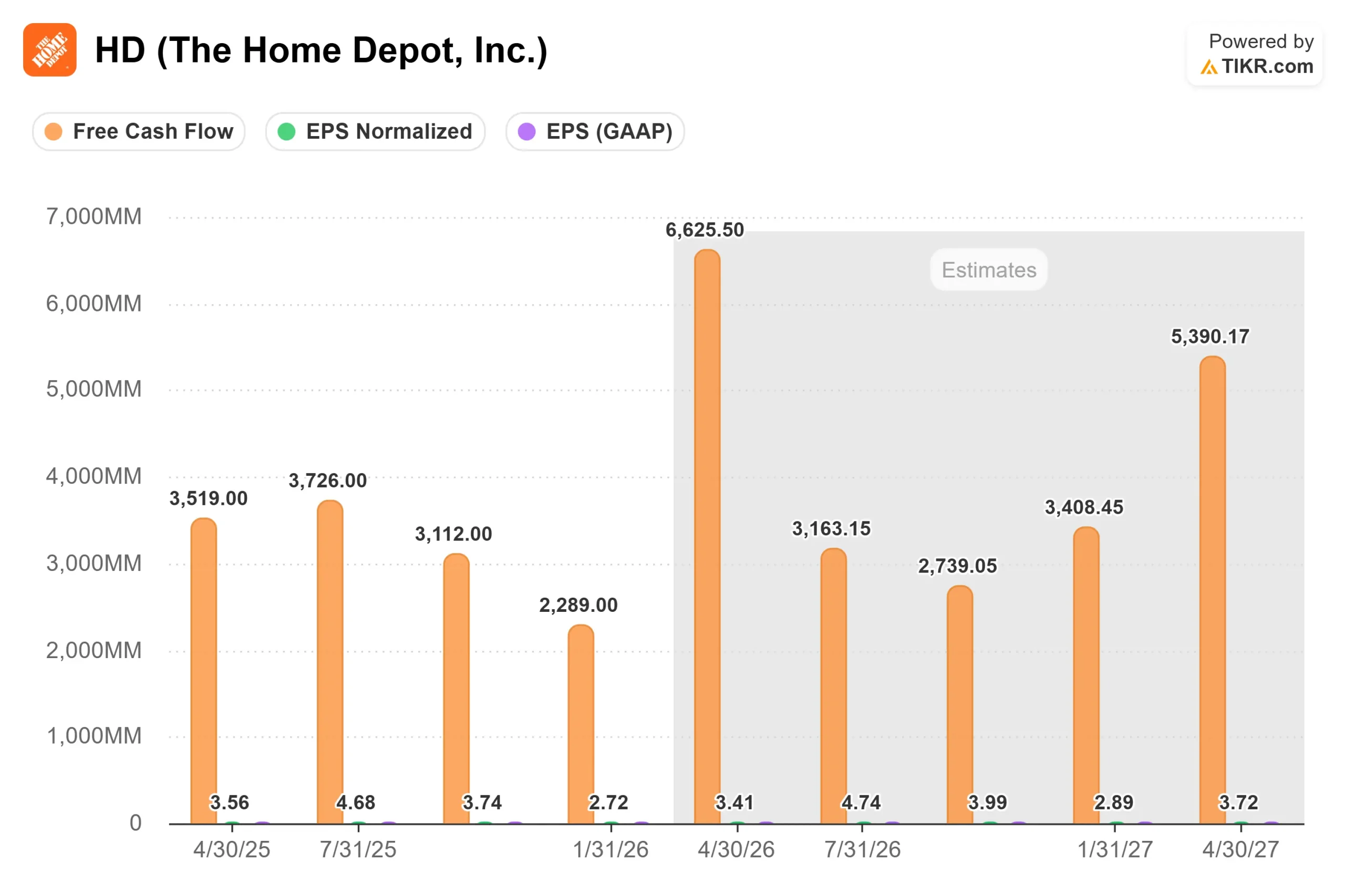

Die kurzfristigen Erträge stehen unter Druck. Analysten erwarten für das erste Quartal des Geschäftsjahres 2026 einen Gewinn je Aktie von 3,41 $, was einem Rückgang von 4,2 % gegenüber dem Vorjahr entspricht, während der Umsatz um 4,2 % auf 41,5 Mrd. $ steigen soll. Das Management hatte bereits prognostiziert, dass der Gewinn pro Aktie im ersten Halbjahr aufgrund der Annualisierungseffekte der GMS-Übernahme im Jahresvergleich negativ ausfallen würde, so dass ein Rückgang erwartet wird. Die Prognose für das Gesamtjahr 2026 sieht ein flaches bis 4 %iges EPS-Wachstum gegenüber den 14,69 $ aus dem Geschäftsjahr 2025 vor. Der freie Cashflow belief sich im Geschäftsjahr 2026 auf 12,6 Mrd. USD, und die Schätzungen von TIKR deuten auf eine Erholung auf rund 16 Mrd. USD bis zum Geschäftsjahr 2028 hin, wenn dieser Gegenwind nachlässt. Die Dividendenrendite von 3,1 %, die durch die aktuellen Cashflow-Niveaus unterstützt wird, bietet eine Grundlage für einkommensorientierte Inhaber.

Sehen Sie, wie Home Depot im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $297,51

- Kursziel (Mitte): ~$473

- Mögliche Gesamtrendite: ~59%

- Annualisierter IRR: ~10% / Jahr

Das Mid-Case-TIKR-Modell geht von einer Umsatzwachstumsrate von ca. 4 % aus, die durch die fortgesetzte Erweiterung des Pro-Ökosystems durch SRS und die allmähliche Erholung der Nachfrage nach großen Renovierungsprojekten im Zuge der Normalisierung des Wohnungsumsatzes angetrieben wird. Die Nettogewinnmarge wird auf etwa 9,5 % modelliert, was mit einer stabilen Bruttomarge und einer bescheidenen operativen Hebelwirkung einhergeht, da der Gegenwind durch die GMS-Übernahme nachlässt. Es handelt sich nicht um ein Boomszenario. Es geht von stetigen Anteilsgewinnen in einem sich erholenden Markt aus, mehr nicht.

Wenn sich der Umsatz im Wohnungsbau wieder in Richtung historischer Normen bewegt, geht Home Depot auf dem Investorentag von einem Umsatzwachstum von 4 % bis 5 % und einem Gesamtertragswachstum von 5 % bis 6 % aus, wobei der Gewinn pro Aktie schneller als der Umsatz wächst. In diesem Fall würde die Ertragskraft deutlich über dem aktuellen Konsens liegen. Das Low-Case-Modell von TIKR, das von einer langsameren Erholung und engeren Gewinnspannen ausgeht, strebt bis zum 31.1.31 einen Wert von etwa 513 $ an. Das primäre Abwärtsrisiko besteht darin, dass die Unsicherheit der Verbraucher zunimmt, große Projektverschiebungen zu Stornierungen werden und die SRS-Integrationskosten die Margen belasten, bevor die Cross-Sell-Einnahmen zustande kommen.

Fazit

Die für Dienstag anberaumte Telefonkonferenz zu den Ergebnissen des ersten Quartals ist der erste konkrete Hinweis auf die Frühjahrsverkaufssaison. Achten Sie auf die vergleichbaren Umsätze in den USA im Vergleich zu den Prognosen für das Gesamtjahr, die im Bereich von 1 bis 2 % liegen, und darauf, ob das Management seine EPS-Prognose beibehält oder kürzt. Ein Ergebnis, das in der Mitte oder darüber liegt und die Prognosen beibehält, ist ein glaubwürdiger Katalysator für die Erholung der Aktie von den aktuellen Kursen. Eine Kürzung der Prognosen wird HD wahrscheinlich in Richtung der niedrigen $280er Marke schicken.

Für längerfristig orientierte Anleger ist die Situation klarer. Bei einem Forward-EBITDA von etwa 14x, einem noch weitgehend unerschlossenen 700-Milliarden-USD-Pro-Markt, einer Dividendenrendite von 3,1 % und einem TIKR-Mittelwert, der bis zum 31.1.31 auf eine Gesamtrendite von etwa 59 % hindeutet, preist die Aktie eine Menge schlechter Nachrichten ein. Der Immobilienzyklus wird sich irgendwann drehen. Die Frage ist nur, ob der derzeitige Kurs schon genug hergibt, um zu warten.

Sollten Sie in Home Depot investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Home Depot auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Home Depot zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Home Depot auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!