Wichtige Statistiken für die RTX-Aktie

- 52-Wochen-Spanne: ~$115 bis ~$176

- Aktueller Kurs: $175,68

- Mittleres Ziel der Straße: ~$200

- TIKR Kursziel (Mitte): ~$210

- TIKR Annualisierte IRR (Mitte): ~4% pro Jahr

- Q1 2026 Umsatz: $22,1B (+9% YoY)

- Q1 2026 Bereinigtes EPS: $1,78 (übertrifft $1,51 Schätzung)

- FY2026 Prognose für das bereinigte EPS: $6,70 bis $6,90

- FCF-Prognose für GJ 2026: $ 8,25 bis $ 8,75 Mrd.

- Gesamtauftragsbestand: $271B

Bewerten Sie Ihre Lieblingsaktien wie RTX mit 5-Jahres-Prognosen von Analysten mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Wie RTX Geld verdient und was das Pulvermetallproblem wirklich war

RTX (RTX) betreibt zwei Kerngeschäfte: Pratt & Whitney entwickelt und fertigt Düsentriebwerke für Verkehrsflugzeuge und militärische Plattformen, darunter die F-35. Collins Aerospace stellt Avionik, Flugzeugsysteme und Verteidigungselektronik her, die in praktisch allen großen kommerziellen und militärischen Plattformen eingesetzt werden, die heute fliegen. Ein drittes Segment, Raytheon, produziert Raketen, Luftabwehrsysteme und Radartechnologie für das US-Militär und verbündete Regierungen weltweit.

In den Jahren 2023 bis 2024 dominierte das Thema Pulvermetall den RTX-Markt. Ein Herstellungsfehler in einer kleinen Anzahl von Pratt & Whitney GTF-Triebwerken erforderte ein von der FAA vorgeschriebenes Inspektions- und Reparaturprogramm, das Hunderte von Triebwerken aus dem Verkehr zog und erhebliche Geldmittel kostete. Die Kosten waren real, aber das Programm war zeitlich begrenzt. Ende 2025 lag es weitgehend hinter dem Unternehmen, was sich auch in den Finanzergebnissen widerspiegelt.

Historische und zukünftige Schätzungen für Raytheon-Aktien (kostenlos!) >>>

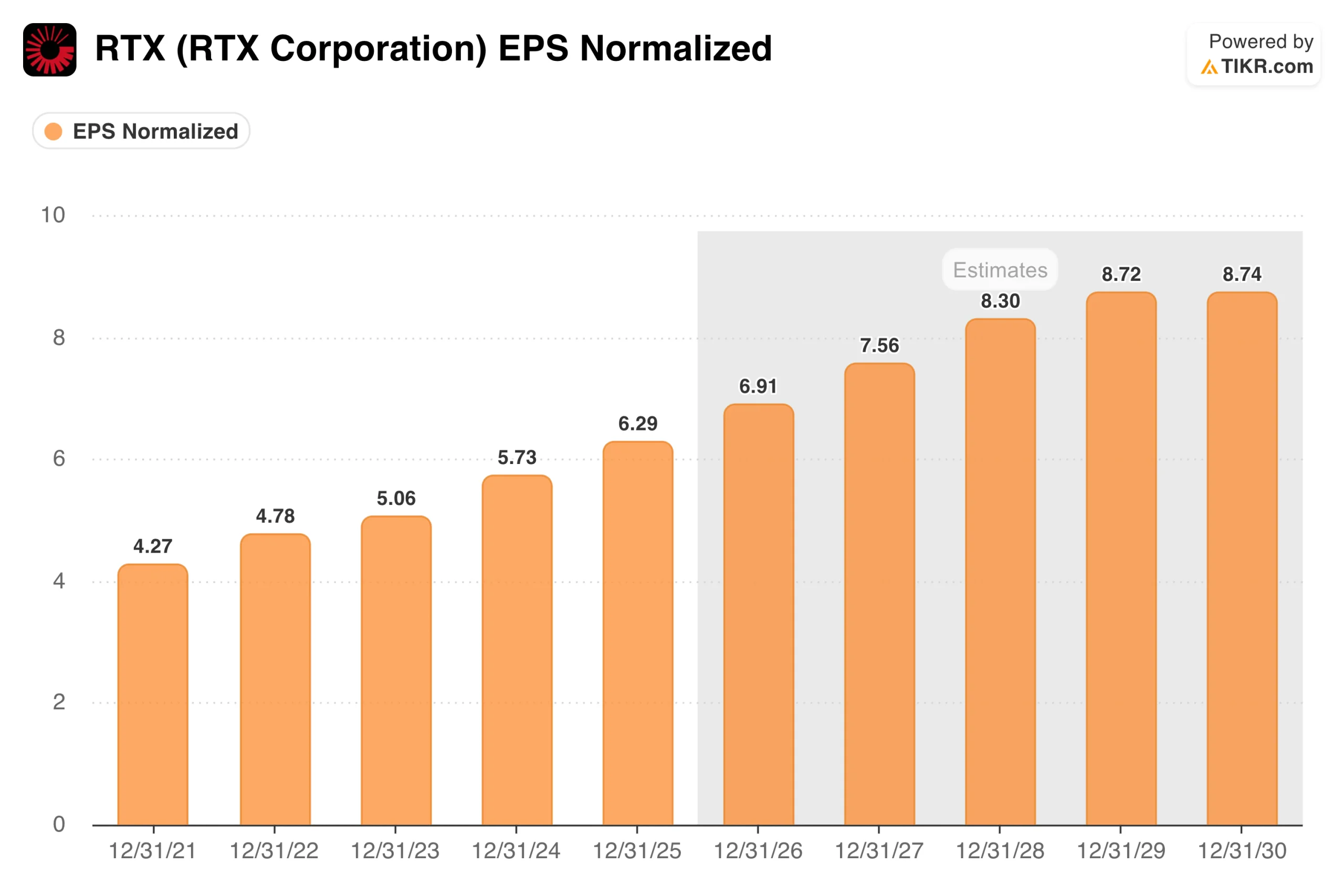

Was der EPS-Chart über die zugrunde liegende Ertragskraft aussagt

Das EPS-Diagramm zeigt etwas Wichtiges: Das Pulvermetallproblem hat sich kaum auf die normalisierten Gewinne ausgewirkt. Das bereinigte EPS wuchs stetig von 4,27 $ im Jahr 2021 über 5,06 $ im Jahr 2023 und 5,73 $ im Jahr 2024 auf 6,29 $ im Jahr 2025. Bei den Belastungen handelte es sich um echte Cash-Kosten, die jedoch bei den normalisierten Zahlen, die Analysten und das Unternehmen zur Bewertung des zugrunde liegenden Geschäfts verwenden, weitgehend unberücksichtigt blieben.

Der Konsens geht davon aus, dass sich der Anstieg fortsetzt: etwa 7 $ im Jahr 2026, etwa 7,50 $ im Jahr 2027 und etwa 8,30 $ im Jahr 2028. Die Treiber sind dauerhaft. Die kommerzielle Luftfahrt wächst weiter, was bedeutet, dass mehr Pratt & Whitney-Triebwerke in Auftrag gegeben und mehr Collins-Avionik in neuen Flugzeugen eingebaut wird.

Die weltweiten Verteidigungsbudgets steigen, wobei die europäischen NATO-Verpflichtungen zunehmen und die Nachfrage der USA nach Raketensystemen keine Anzeichen einer Verlangsamung zeigt. Der derzeitige Auftragsbestand von RTX in Höhe von 271 Mrd. USD bietet eine jahrelange Sichtbarkeit der vertraglich vereinbarten Einnahmen hinter diesen Schätzungen.

Warum das Free Cash Flow-Diagramm das wichtigste Bild in diesem Beitrag ist

Der freie Cashflow ist der Bereich, in dem das Powder Metal-Programm tatsächlich zum Tragen kommt. RTX erwirtschaftete in den Jahren 2021 und 2022 einen FCF von rund 4,9 Mrd. USD, der dann im Jahr 2024 auf 4,5 Mrd. USD sank, da das Geld für Inspektionen, Reparaturen und Kundenentschädigungen ausgegeben wurde, bevor er im Jahr 2025, als das Programm auslief, auf 7,94 Mrd. USD stieg.

Das Management bestätigte, dass es sich nicht um eine einjährige Anomalie handelt. Die FCF-Prognose für das Gesamtjahr 2026 liegt bei 8,25 bis 8,75 Mrd. USD, was bedeutet, dass das Niveau von 2025 der Beginn einer neuen Basislinie war und nicht ein Aufholen. RTX hat seine Prognose für das bereinigte Ergebnis je Aktie für 2026 auf 6,70 bis 6,90 US-Dollar angehoben und gleichzeitig die Prognose für den freien Cashflow von 8,25 bis 8,75 Milliarden US-Dollar nach einem starken ersten Quartal bekräftigt.

Ein Verteidigungs- und Luft- und Raumfahrtunternehmen, das bei einem Aktienkurs von 175 $ einen jährlichen FCF von 8 bis 9 Mrd. $ erwirtschaftet, liefert bedeutende Barmittel, mit denen eine steigende Dividende und laufende Rückkäufe finanziert werden können.

Sehen Sie, was Analysten derzeit über RTX-Aktien denken (kostenlos mit TIKR) >>>

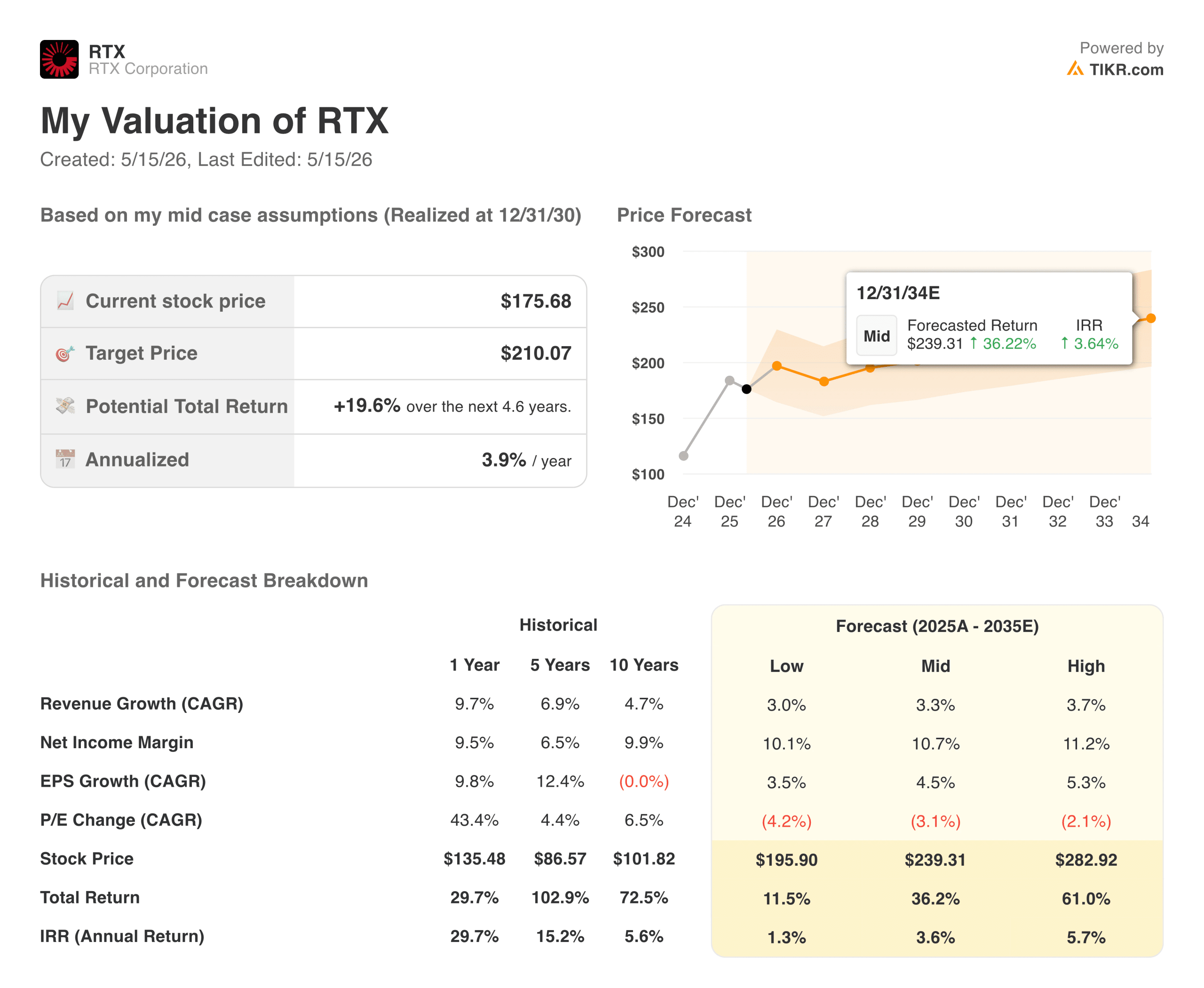

Was das TIKR-Modell beim aktuellen Kurs impliziert

Das TIKR-Modell sieht im mittleren Fall einen Wert von ca. 210 $ pro Aktie vor, was eine Gesamtrendite von ca. 20 % über 4,6 Jahre oder ca. 4 % pro Jahr bedeutet. Die zugrundeliegenden Annahmen sind ein Umsatzwachstum von etwa 3 % pro Jahr, eine Nettogewinnspanne von etwa 11 % und ein EPS-Wachstum von etwa 4,5 %.

Wie bei Marriott steht auch hier die Qualität des Unternehmens nicht in Frage, aber der aktuelle Kurs spiegelt sie bereits weitgehend wider. Das niedrige Kursziel liegt bei ca. 196 $ und damit nur knapp über dem heutigen Kursniveau. Das hohe Kursziel liegt bei etwa 280 $, was einer jährlichen Rendite von etwa 6 % entspricht. Wenn man ehrlich ist, scheint RTX zum aktuellen Preis fair bewertet zu sein und nicht zu stark abgewertet.

Das Argument für RTX: Sichtbarkeit des Auftragsbestands, FCF-Normalisierung und Rückenwind im Verteidigungsbereich

Der Auftragsbestand von 271 Mrd. USD ist die Grundlage der langfristigen These. Diese Zahl steht für jahrelang vertraglich vereinbarte Einnahmen, wobei 162 Mrd. USD auf den kommerziellen Bereich und 109 Mrd. USD auf den Verteidigungsbereich entfallen, was RTX eine Ertragssichtbarkeit verleiht, die die meisten Industrieunternehmen nicht erreichen können. Der Anfang des Jahres abgeschlossene Vertrag über die Instandhaltung von F135-Triebwerken im Wert von 6,6 Mrd. USD ist eines von vielen mehrjährigen Programmen, die die Einnahmemöglichkeiten erweitern.

Die Verteidigungsausgaben steigen in der gesamten NATO strukturell an. Die europäischen Verbündeten bauen ihre Bestände wieder auf, der Nahe Osten erweitert seine Luftverteidigungskapazitäten, und die USA investieren in Radar- und Raketensysteme der nächsten Generation, bei denen RTX eine führende Position einnimmt. Die Dividende wurde kontinuierlich angehoben, und die FCF-Rückgewinnungsfonds bringen weiterhin Kapital zurück.

Die Risiken: Festpreisverträge, Zollanfälligkeit und ein bescheidenes Renditeprofil

Verteidigungsunternehmen leben von der Ausführung. Verträge mit festen Preisen bedeuten, dass Kostenüberschreitungen direkt aus der Gewinnspanne von RTX resultieren. Collins Aerospace hat dies diszipliniert gehandhabt, aber es bleibt ein strukturelles Risiko bei jeder neuen Programmvergabe.

Auch das Zollrisiko ist ein kurzfristiges Problem. CEO Hayes nannte Zölle, Unterbrechungen der Lieferkette und geopolitische Risiken als zentrale Herausforderungen auf dem Weg in die zweite Hälfte des Jahres 2026, wobei ein gewisser Druck bereits im ersten Quartal sichtbar war.

Und die Bewertung ist das eigentliche Risiko. Eine mittlere Rendite von 4 % pro Jahr bedeutet, dass der Markt eine makellose Ausführung benötigt, um das Modellziel zu erreichen. Beim derzeitigen Preis gibt es nicht viel Spielraum für Enttäuschungen.

Ist RTX bei 176 $ einen Kauf wert?

RTX ist ein hochwertiges Luft- und Raumfahrt- sowie Verteidigungsunternehmen mit einem massiven Auftragsbestand, einem sich beschleunigenden freien Cashflow und einer dauerhaften Nachfrage auf beiden Seiten seines Portfolios. Der Pulvermetallüberhang, der die letzten zwei Jahre bestimmt hat, ist effektiv gelöst. Der Anstieg des Gewinns pro Aktie von 6,29 $ auf schätzungsweise 8,30 $ bis 2028 spiegelt ein reales Gewinnwachstum wider, und ein jährlicher FCF von 8 bis 9 Mrd. $ ist ein überzeugendes Cash-Generierungsprofil zu jedem Preis.

Die Frage ist, ob dieses Profil den aktuellen Multiplikator rechtfertigt. Nach dem TIKR-Modell liegt die Aktie nahe am fairen Wert, mit einem mittleren Aufwärtspotenzial von etwa 20 % über 4,6 Jahre. Für Anleger, die ein qualitativ hochwertiges Engagement in der Verteidigungs- und Luft- und Raumfahrtindustrie mit einer steigenden Dividende und einer klaren Gewinnprognose suchen, ist RTX eine vernünftige Anlage.

Für Anleger, die auf der Suche nach einem deutlichen Abschlag zum inneren Wert sind, bietet sich ein Einstieg vor einem Jahr an, als die Aktie näher bei 135 $ lag.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die RTX-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!