Wichtige Statistiken für die BBAI-Aktie

- 52-Wochen-Spanne: ~$2,41 bis ~$5,50

- Aktueller Kurs: $4,38

- Mittleres Kursziel: ~$6

- TIKR Kursziel (Mitte): ~$8

- TIKR Annualisierte IRR (Mitte): ~14% pro Jahr

- Q1 2026 Umsatz: $34,4 Mio. (im Wesentlichen unverändert gegenüber dem Vorjahr)

- Q1 2026 Bruttomarge: 34,0% (von 21,3% vor einem Jahr)

- FY2026 Umsatzprognose: $135M bis $165M

- Barmittel und Investitionen: $431.5M

- Auftragsbestand: $281,9 Mio.

Bewerten Sie Ihre Lieblingsaktien wie BBAI mit 5-Jahres-Prognosen von Analysten mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Was BigBear.ai tatsächlich tut und warum das Thema KI im Verteidigungsbereich wichtig ist

BigBear.ai(BBAI) bietet KI-gestützte Entscheidungsintelligenz für nationale Sicherheitsbehörden, Verteidigungsunternehmen und Regierungskunden in den Bereichen Reise und Handel. In der Praxis bedeutet das, dass das Unternehmen KI-Systeme entwickelt und einsetzt, die Nachrichtendienste bei der Verarbeitung großer Mengen von Sensordaten unterstützen, Zollbehörden bei der Erkennung von Frachtrisiken helfen und militärische Befehlshaber dabei unterstützen, Informationen für schnellere Entscheidungen zusammenzufassen.

Das Thema ist wirklich überzeugend, denn das US-Verteidigungsministerium hat die Einführung von KI in allen seinen Bereichen explizit vorangetrieben, und verbündete Regierungen ziehen nach. Die Herausforderung für BigBear.ai besteht nicht darin, ob der Markt existiert. Die Herausforderung für BigBear.ai besteht nicht darin, ob der Markt existiert, sondern ob das Unternehmen in der Lage ist, einen bedeutenden Anteil daran zu erobern.

Diese Unterscheidung ist wichtig, weil die Finanzergebnisse in den letzten Jahren uneinheitlich waren.

Sehen Sie sich die historischen und zukünftigen Schätzungen für BBAI-Aktien an (kostenlos!) >>>

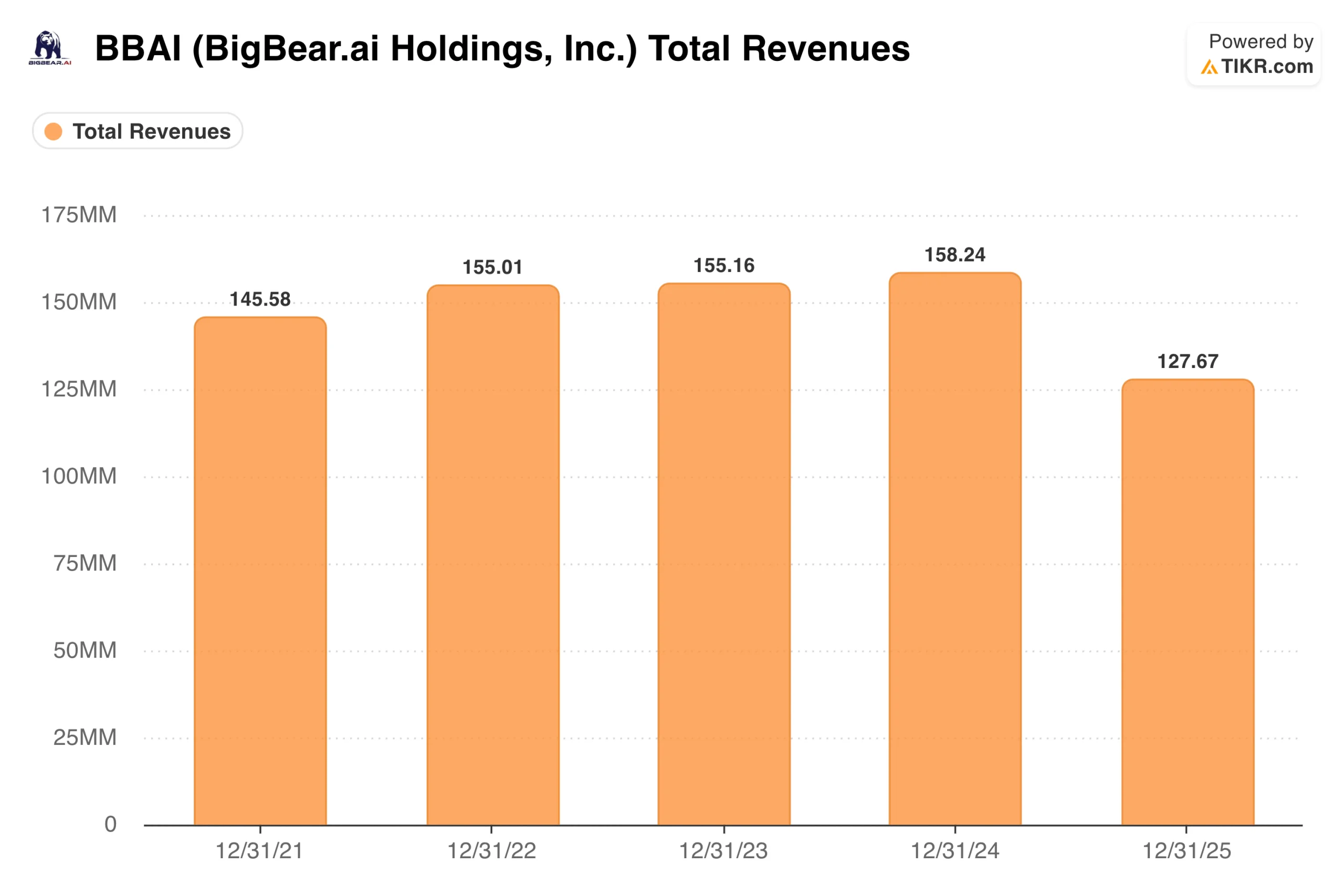

Was uns der Umsatzrückgang tatsächlich verrät

Die Einnahmen blieben von 2021 bis 2024 im Wesentlichen konstant und bewegten sich in einem schmalen Band zwischen 145 und 158 Mio. $. Im Jahr 2025 fielen sie dann auf 127,67 Mio. $, ein Rückgang von 19 %. Diese Zahl sieht für sich genommen alarmierend aus und war der Hauptgrund dafür, dass die Aktie unter Druck geraten ist.

Der Kontext ist wichtig. Der Umsatz sank im 4. Quartal 2025 im Vergleich zum 4. Quartal 2024 um 38 %, was in erster Linie auf ein geringeres Volumen bei Armeeprogrammen zurückzuführen ist. Dies ist eine Frage der Vertragslaufzeiten und kein struktureller Verlust der Wettbewerbsposition. Die Armeeprogramme, die 2024 für den Umsatz sorgten, wurden abgeschlossen und nicht sofort ersetzt. Regierungsaufträge sind von Natur aus unbeständig, was eines der Hauptrisiken ist, wenn man ein Unternehmen besitzt, das sich so stark auf Bundesaufträge konzentriert.

Das Management bestätigte die Umsatzprognose für das Gesamtjahr 2026 in Höhe von 135 bis 165 Mio. USD, was in der Mitte ein Wachstum von etwa 17 % gegenüber der Basis 2025 bedeutet. Das erste Quartal 2026 lag bei 34,4 Mio. USD, was bedeutet, dass das Unternehmen in der zweiten Jahreshälfte eine deutliche Beschleunigung benötigt, um diese Spanne zu erreichen. Der Auftragsbestand wuchs im ersten Quartal um 14 % auf 281,9 Mio. USD, einschließlich eines klassifizierten Alleinauftrags in Höhe von 53 Mio. USD, der eine gewisse Transparenz darüber bietet, woher diese Einnahmen kommen könnten.

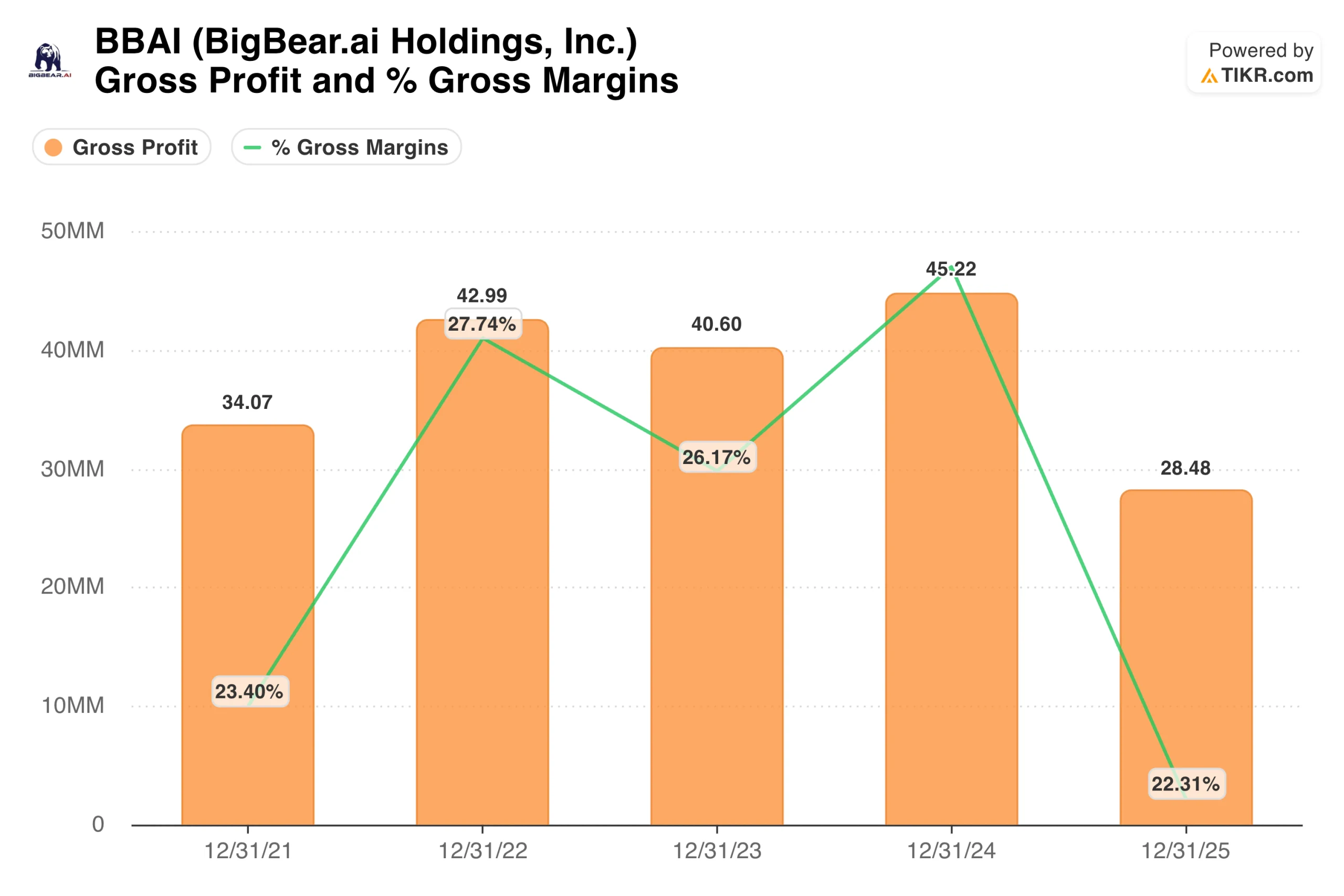

Warum die Bruttomargengrafik hier das wichtigste Bild ist

Die Bruttomargengrafik zeigt ein Geschäft mit unbeständiger Stückwirtschaft. Die Margen stiegen von 23 % im Jahr 2021 auf fast 28 % im Jahr 2022, sanken im Jahr 2023 auf 26 %, erreichten im Jahr 2024 etwa 29 % und fielen dann drastisch auf 22 % im Jahr 2025, da die margenschwächeren Programme der Armee den Mix dominierten.

Was die Grafik noch nicht zeigen kann, ist, was in Q1 2026 geschah. Die Bruttomarge lag im ersten Quartal 2026 bei 34,0 %, gegenüber 21,3 % im ersten Quartal 2025, was auf das höhere Volumen der margenstärkeren GenAI-Plattformen und -Produkte von Ask Sage zurückzuführen ist. Das ist eine Verbesserung um 1.278 Basispunkte in einem einzigen Quartal.

Dies ist das wichtigste Signal für die Anlagethese. Ask Sage, das im Dezember 2025 übernommen wurde, ist eine generative KI-Plattform, die speziell für Anwendungsfälle in der Regierung und der nationalen Sicherheit entwickelt wurde. Seine Software-Ökonomie ist deutlich besser als die dienstleistungslastige Programmarbeit der Armee, die 2025 definiert hat.

Wenn BBAI die Umsatzbasis von Ask Sage weiter ausbauen und gleichzeitig sein Kerngeschäft stabilisieren kann, dürfte sich die Bruttomarge weiter verbessern. Ein Unternehmen, das bei einem Umsatz von 150 Mio. USD eine Bruttomarge von 30 % oder mehr erzielen kann, ist ein grundlegend anderes Unternehmen als das, das die Jahreszahlen für 2025 vermuten lassen.

Sehen Sie, was Analysten derzeit über die BBAI-Aktie denken (kostenlos mit TIKR) >>>

Was das TIKR-Modell beim aktuellen Kurs impliziert

Das TIKR-Modell zielt im mittleren Fall auf etwa 8 $ pro Aktie ab, was eine Gesamtrendite von etwa 84 % über einen Zeitraum von etwa 5,6 Jahren oder etwa 14 % pro Jahr impliziert. Das Modell geht von einem Umsatzwachstum von etwa 2 % pro Jahr aus, was konservativer ist als die eigene Prognose des Managements für 2026. Die Nettogewinnmargen bleiben während des gesamten Prognosezeitraums stark negativ, was bedeutet, dass die Rendite fast ausschließlich durch die Ausweitung des Geschäftsvolumens bestimmt wird, da der Markt die Umsatzbasis schließlich neu bewertet.

Der niedrige Fall zielt auf etwa 6 $ ab, bei einem jährlichen Wachstum von etwa 4 %. Der hohe Wert erreicht etwa 10 $ bei etwa 10 % pro Jahr. Die große Spanne spiegelt die echte Unsicherheit darüber wider, ob Vertragsgewinne in stabile, wiederkehrende Einnahmen umgewandelt werden und ob die Margenverbesserung anhält.

Eine wichtige Zahl, die nicht im Modell enthalten ist: BigBear.ai beendete das Jahr 2025 mit 462 Millionen US-Dollar an Barmitteln und Investitionen und reduzierte seine Schulden um mehr als 90 %. Für ein Unternehmen, das einen Jahresumsatz von 128 Mio. USD erwirtschaftet, ist dieser Barmittelbestand beträchtlich. Sie beseitigt das kurzfristige Verwässerungs- und Finanzierungsrisiko und gibt dem Management die Flexibilität, in die Plattformen Ask Sage und CargoSeer zu investieren, ohne dass finanzielle Notlagen zum Thema werden.

Der Fall für BBAI: KI-Rückenwind, Bilanzsanierung und Margenwende

Die Umgestaltung der Bilanz ist real. Vor einem Jahr hatte BBAI erhebliche Wandelschuldverschreibungen, die einen Überhang beim Eigenkapital verursachten. Diese Schulden wurden umgewandelt oder beglichen. Das Unternehmen verfügt jetzt über mehr als 400 Mio. USD an Barmitteln bei einer relativ geringen Verschuldung, was das Risikoprofil erheblich verändert.

Die Ausweitung der Bruttomarge auf 34 % im ersten Quartal 2026 ist der erste Beweis dafür, dass die Übernahme von Ask Sage das tut, was das Management versprochen hat: eine Verlagerung des Umsatzmixes hin zu margenstärkerer Software. Wenn sich diese Verschiebung fortsetzt, wird der Weg zum Break-even zu einem legitimen Szenario und nicht zu einer fernen Hoffnung. CEO Kevin McAleenan merkte an, dass die Vertragsabschlüsse im ersten Quartal in Höhe von etwa 75 Millionen US-Dollar "unsere These bestätigen, dass nationale Sicherheit, Handel und Reisen zwei Märkte sind, auf die wir uns zu Recht konzentrieren".

Und der weltliche Hintergrund bleibt günstig. Die Ausgaben der Regierung für künstliche Intelligenz wachsen, BBAI verfügt über eine bestehende Beziehungsbasis mit schwer zugänglichen Behörden und die Ask Sage-Plattform wurde speziell für geheime und sensible Umgebungen entwickelt, in denen kommerzielle KI-Tools nicht arbeiten können.

Die Risiken: Konzentration, laufende Verluste und vieles, was richtig laufen muss

Die Umsatzkonzentration ist das größte Risiko. Eine Handvoll großer Regierungsaufträge hat sowohl den Höchststand im Jahr 2024 als auch den Tiefststand im Jahr 2025 verursacht. Wenn die auslaufenden Programme der Armee nicht durch vergleichbare Aufträge ersetzt werden, wird es schwierig, die Prognosespanne für 2026 zu erreichen, und die These gerät ins Stocken.

Die Verluste sind erheblich und werden nicht so schnell verschwinden. Ein Nettoverlust von 56,8 Mio. USD bei einem Quartalsumsatz von 34,4 Mio. USD bedeutet, dass das Unternehmen Barmittel in einem Umfang verbrennt, der letztendlich von Bedeutung ist, selbst wenn es 431 Mio. USD an Rücklagen hat. Der Weg zur Rentabilität erfordert sowohl ein Umsatzwachstum als auch eine nachhaltige Verbesserung der Gewinnspanne, und beides muss in einem Geschäft erfolgen, in dem das Timing von Verträgen von Natur aus unvorhersehbar ist.

Und die Umsatzprognose für 2026 ist zwar ermutigend, erfordert aber eine starke Ausführung in der zweiten Jahreshälfte. Q1 mit 34,4 Mio. USD bedeutet, dass die verbleibenden drei Quartale im Durchschnitt jeweils rund 34 Mio. USD einbringen müssen, um das untere Ende der Prognose zu erreichen. Das Wachstum des Auftragsbestands und die Vertragsabschlüsse des Managements deuten darauf hin, dass dies erreichbar ist, aber es ist noch nicht geschehen.

Ist BBAI bei $4,38 einen Kauf wert?

BigBear.ai ist nicht eine Aktie für jeden Anleger. Das Unternehmen ist noch nicht profitabel, die Einnahmen sind konzentriert und das Unternehmen ist in einem Umfeld tätig, in dem staatliche Aufträge vergeben werden, bei denen Störungen des Timings wie eine strukturelle Verschlechterung aussehen können, auch wenn sie es nicht sind.

Die Daten zeigen ein Unternehmen, das das Jahr 2025 damit verbracht hat, sein finanzielles Fundament neu zu legen: Bereinigung der Bilanz, Erwerb von Softwarefunktionen mit höheren Margen und Verkraften eines schmerzhaften, aber vertragsspezifischen Umsatzrückgangs. Der Sprung der Bruttomarge auf 34 % im ersten Quartal 2026 ist der deutlichste frühe Beweis dafür, dass die Umstellung funktioniert.

Der mittlere TIKR-Wert von etwa 8 $ bei einer jährlichen Rendite von etwa 14 % ist eine überzeugende Rendite, wenn sich die These bewahrheitet. Die große Bandbreite der Ergebnisse des Modells spiegelt die tatsächliche Unsicherheit der Situation ehrlich wider.

Für Anleger, die die Risiken verstehen, einen mehrjährigen Zeithorizont haben und glauben, dass der Ausgabenzyklus für künstliche Intelligenz im Verteidigungsbereich real ist, bietet der aktuelle Preis ein Engagement in einem legitimen Thema zu einem Zeitpunkt, an dem sich das Geschäftsmodell möglicherweise leise verbessert. Für Anleger, die eine Gewinnprognose und einen stetigen Cashflow benötigen, ist BBAI nicht die richtige Aktie.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die BBAI-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!