Wichtige Statistiken

- 52-Wochen-Spanne: $100 bis $240

- Aktueller Kurs: $209

- Mittleres Kursziel: $229

- Höchstes Kursziel: $326

- Analystenkonsens: 20 Käufe, 7 Outperforms, 10 Holds, 1 Underperform, 2 Sells

- TIKR Modellziel (Dez. 2030): $1.175

Arm-Aktie schließt ein Rekordgeschäftsjahr ab und setzt 100 Milliarden Dollar auf die Agentic CPU

Arm Holdings(ARM) entwickelt die Computerarchitektur, die praktisch jedes Smartphone auf der Welt antreibt, und hat nach den Ergebnissen des Geschäftsjahres 2026 einen entscheidenden strategischen Wechsel vollzogen: Der britische Chipdesigner verkauft nun zum ersten Mal in seiner Geschichte sein eigenes Silizium direkt an das KI-Rechenzentrum.

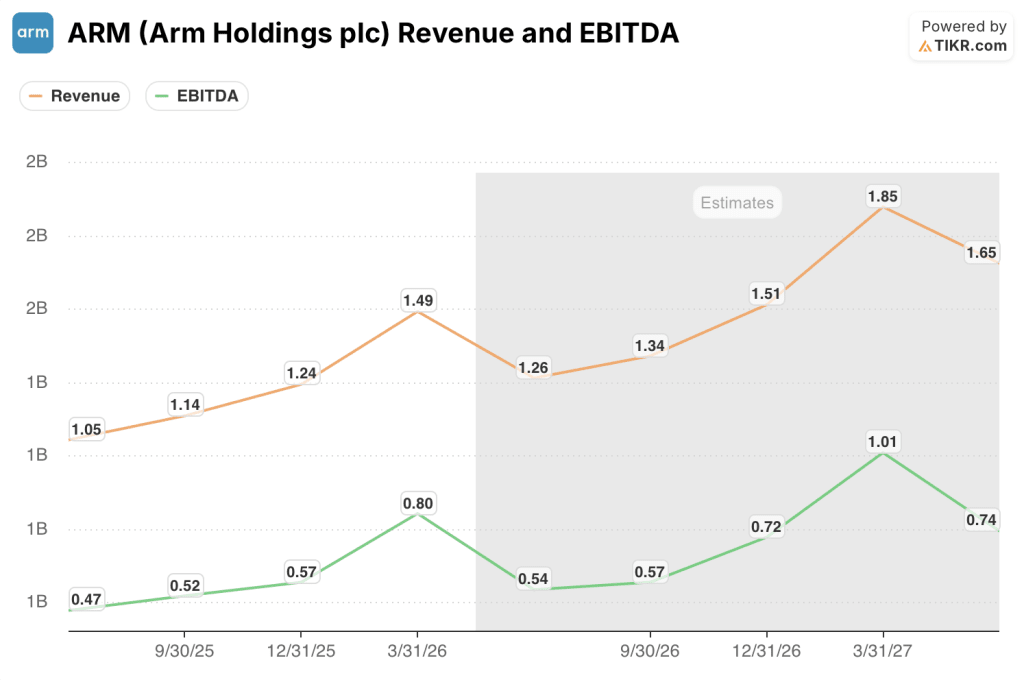

Der Umsatz für das Gesamtjahr erreichte einen Rekordwert von 4,92 Mrd. US-Dollar, ein Plus von 23 % im Vergleich zum Vorjahr. Dies ist das dritte Geschäftsjahr in Folge mit einem Wachstum von 20 % und mehr seit dem Börsengang 2023.

Die herausragende Entwicklung war die Arm AGI CPU, ein Rechenzentrumschip, der auf der Arm Everywhere Investorenveranstaltung im März angekündigt wurde und speziell für agentenbasierte KI-Workloads entwickelt wurde, mit Meta als führendem Co-Entwicklungspartner und OpenAI, Cloudflare, SAP und SK Telecom als Kunden.

Zum Zeitpunkt der Gewinnmitteilung für das vierte Quartal 2026 teilte CEO Rene Haas mit, dass die Kundennachfrage nach der AGI-CPU in den Geschäftsjahren 2027 und 2028 mehr als 2 Mrd. USD betragen hat, mehr als das Doppelte der bei der Markteinführung nur sechs Wochen zuvor genannten 1 Mrd. USD.

Diese Beschleunigung der Nachfrage ist von Bedeutung, da die These von Arm auf einem bestimmten strukturellen Argument beruht: Mit dem Übergang von KI von Prompt-and-Response zu kontinuierlichen agentenbasierten Arbeitslasten steigt die Anzahl der erforderlichen CPU-Kerne pro Gigawatt im Rechenzentrum um etwa das Vierfache, was nach Schätzungen von Arm bis 2030 zu einem CPU-TAM von 100 Milliarden US-Dollar führt.

Die Ergebnisse des vierten Quartals des Geschäftsjahres 2026 bestätigten diese Richtung. Die Lizenzeinnahmen stiegen im Jahresvergleich um 11 % auf 671 Mio. US-Dollar, während die Lizenz- und sonstigen Einnahmen um 29 % auf 819 Mio. US-Dollar stiegen, wobei sich die Lizenzeinnahmen für Rechenzentren im Jahresvergleich mehr als verdoppelten.

"Wir sind sehr optimistisch, was die Nachfrage nach Rechenzentren angeht", sagte Haas in einem Reuters-Interview im Anschluss an die Veröffentlichung der Ergebnisse und fügte hinzu, dass das laufende Quartal "einen ziemlich gesunden Aufschwung bei den Lizenzgebühren im Zusammenhang mit Rechenzentren" beinhaltet.

Die Prognose für das erste Quartal des Geschäftsjahres 2027 sieht einen Umsatz von etwa 1,26 Milliarden US-Dollar vor, was einem Anstieg von etwa 20 % gegenüber dem Vorjahr entspricht, und ein Non-GAAP-EPS von etwa 0,40 US-Dollar, was über der Konsensschätzung der Wall Street von 0,36 US-Dollar zum Zeitpunkt der Veröffentlichung liegt.

Am 15. Mai kam neuer Gegenwind auf: Bloomberg News berichtete, dass die US-Bundeshandelskommission Arm über eine kartellrechtliche Untersuchung seiner Halbleiter-Lizenzierungspraktiken informiert hat, bei der untersucht wird, ob das Unternehmen versucht, Teile des Chipmarktes illegal zu monopolisieren. Arm lehnte es ab, sich zu den Ermittlungen zu äußern; die FTC reagierte nicht auf Anfragen zur Stellungnahme.

Die Meinung der Wall Street zur ARM-Aktie

Die Investitionsthese zur Arm Holdings-Aktie dreht sich derzeit nicht in erster Linie darum, was das Unternehmen heute verdient. Vielmehr geht es darum, ob ein Lizenzgeschäft, das in drei aufeinanderfolgenden Jahren um mehr als 20 % gewachsen ist, einen Umsatzstrom von 15 Mrd. USD aus dem Siliziumgeschäft über ein IP-Geschäft legen kann, das sich voraussichtlich verdoppeln wird, ohne dass der Übergang die Beziehungen stört, die das gesamte Lizenzmodell untermauern.

Diese Spannung ist im Konsens sichtbar.

Der Umsatzkonsens für das Quartal, das im Juni 2026 endet, liegt bei 1,26 Mrd. USD und damit um 20 % höher als im Vorjahr. Für das Dezember-Quartal 2026 wird ein Umsatzwachstum von 21,8 % erwartet, das sich im März-Quartal 2027 auf fast 24 % beschleunigt.

Das EBITDA-Bild untermauert die Wachstumsprognose. Der Konsens-EBITDA für das Juni-Quartal 2026 liegt bei etwa 540 Mio. USD, was Margen von fast 43 % impliziert, die sich dann bis März 2027 auf etwa 1,01 Mrd. USD erhöhen, da die operative Hebelwirkung in der zweiten Hälfte des Geschäftsjahres zunimmt.

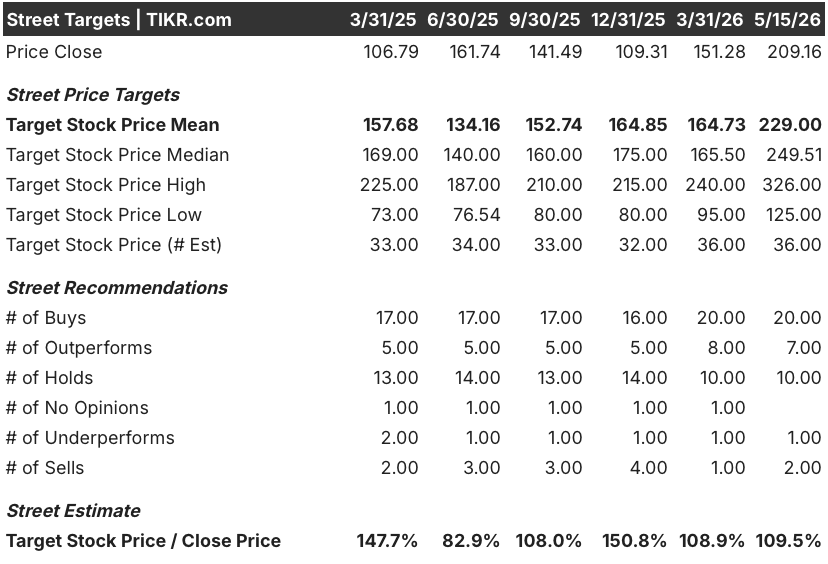

Die Tabelle der Analysten spiegelt einen Markt wider, der größtenteils, aber nicht einstimmig, verkauft ist. Mit Stand vom 15. Mai stufen 20 Analysten die Arm Holdings-Aktie mit Kaufen ein, 7 mit Outperform, 10 mit Halten, 1 mit Underperform und 2 mit Verkaufen, verteilt auf 36 Schätzungen. Das mittlere Kursziel liegt bei 229 $, was einen Aufwärtstrend von etwa 9 % gegenüber dem Schlusskurs vom 15. Mai (209,16 $) bedeutet, während das höchste Kursziel von 326 $ ein kleines Lager widerspiegelt, das auf die vollständige Ausführung der AGI-CPU wettet.

Das komprimierte implizite Aufwärtspotenzial gegenüber dem mittleren Ziel sagt aus, dass der Markt die Aktie in Bezug auf die These aggressiv neu bewertet hat. Die Aktie von Arm Holdings wurde Ende Dezember bei 109 $ gehandelt und liegt jetzt über 209 $, eine Bewegung, die fast ausschließlich durch die AGI-CPU-Ankündigung im März und die Bestätigung der Q4-Ergebnisse von 2 Mrd. $ an zugesagter Nachfrage angetrieben wurde.

Die Debatte innerhalb der Analystenmodelle konzentriert sich auf die Entwicklung der Bruttomarge für das Siliziumgeschäft. CFO Jason Child sagte in der Telefonkonferenz am 6. Mai, dass die Bruttomargen der ersten Generation der AGI-CPUs bei etwa 30 % liegen, was deutlich unter den 98 % Non-GAAP-Bruttomargen liegt, die Arm mit seinen IPs erzielt. In der Größenordnung wird erwartet, dass das Chipgeschäft bis zum Jahr 2031 eine operative Marge von etwa 35 % erreichen wird, so die Prognose auf der Arm Everywhere-Veranstaltung, während das IP-Geschäft auf etwa 65 % ausgerichtet ist. Das gemischte Bild ist nur dann stimmig, wenn der Siliziumumsatz das Ziel von 15 Mrd. USD erreicht.

Das Argument der Bären ist strukturell und einfach: Arm tritt in direkten Wettbewerb mit den Lizenznehmern, die derzeit die Lizenzgebühren übernehmen, und die FTC-Untersuchung, die sich zwar noch in einem frühen Stadium befindet, führt eine regulatorische Variable ein, für die es keinen Zeitplan gibt.

Das Bullenargument ist ebenso einfach: Jeder große Hyperscaler führt bereits Arm-basierte CPUs ein, die Lizenzgebühren für Rechenzentren verdoppeln sich Jahr für Jahr ohne Anzeichen einer Verlangsamung, und die AGI-CPU füllt eine Lücke, deren Existenz dem Management von den Kunden ausdrücklich mitgeteilt wurde.

Was sagt das Bewertungsmodell aus?

Das TIKR-Basismodell bewertet Arm Holdings bis März 2031 mit rund 1.175 USD pro Aktie, verankert in einer Umsatz-CAGR von rund 51 % und einer angenommenen Nettogewinnmarge von 44 %, wobei der Haupttreiber der AGI-CPU-Siliziumumsatz ist, der das von Arm angegebene Ziel von 15 Mrd. USD erreicht, neben einem IP-Geschäft, das sich auf 10 Mrd. USD verdoppelt.

Mit einer potenziellen Gesamtrendite von rund 461 % ausgehend vom aktuellen Kurs von 209 $ über einen Zeitraum von etwa fünf Jahren impliziert der mittlere Fall einen IRR von rund 42 % pro Jahr, eine Zahl, die eine nahezu fehlerfreie Ausführung beider Wachstumsvektoren gleichzeitig erfordert.

Vor diesem Hintergrund erscheint die Aktie von Arm Holdings heute fair bis moderat unterbewertet: Der aktuelle Marktpreis berücksichtigt eine ernsthafte Wahrscheinlichkeit eines AGI-CPU-Erfolgs, preist die Aktie jedoch mit einem Abschlag auf den vollen Mid-Case, was darauf hindeutet, dass die Straße einem Fehlschlag immer noch eine erhebliche Wahrscheinlichkeit zuweist.

Die Frage ist nicht, ob die Architektur von Arm das KI-Rechenzentrum dominiert. Die Beweise sagen, dass sie es tut. Die Frage ist, wie schnell der Siliziumumsatz bei einer Bruttomargenstruktur von 30 % skaliert, während die FTC-Untersuchung und die Beziehungen zu den Lizenznehmern ungelöst bleiben.

Basisfall (AGI-CPU skaliert in Richtung des Plans):

- Das Mid-Case-Modell von TIKR prognostiziert ein Umsatzwachstum von ca. 51 % CAGR bis zum Geschäftsjahr 2031 und einen Gesamtumsatz von ca. 25 Mrd. USD für IP und Silizium

- Die Lizenzeinnahmen für Rechenzentren haben sich im Jahresvergleich bereits mehr als verdoppelt, wobei der Hyperscaler-Marktanteil von Arm (~50 %) bei AWS, Google, Microsoft und NVIDIA eine dauerhafte Grundlage für die Lizenzeinnahmen unterhalb der Silizium-Rampe bildet.

- 2 Mrd. USD an zugesagter AGI-CPU-Nachfrage in den Geschäftsjahren 2027 und 2028, bevor der erste Produktionsumsatz erzielt wird; Haas bestätigte, dass die Produktion im vierten Quartal des Geschäftsjahres 2027 anläuft

- Metas Prometheus-Cluster (mit einem Zielwert von mehr als 1 Gigawatt) und Hyperion (mit einem Zielwert von 5 Gigawatt) stellen mehrjährige Nachfrageanker für Arm AGI CPU als primäre Orchestrierungs-CPU dar

- Das Management prognostiziert ein Non-GAAP EPS von ca. $9 bis zum Geschäftsjahr 2031, gegenüber dem aktuellen Konsens von ca. $0,77 für das Geschäftsjahr 2027, was ein mehr als 10-faches EPS-Wachstum in fünf Jahren bedeutet, wenn das Siliziumgeschäft eine gewisse Größe erreicht

Abwärtsrisiko (Ausführung oder regulatorische Störung):

- Die FTC-Untersuchung der Lizenzierungspraktiken birgt ein Schlagzeilenrisiko; wenn die Behörde Zugeständnisse bei der Lizenzierung verlangt, könnte die Struktur der Lizenzgebühren, die die Basisfallmargen bestimmt, erheblich schrumpfen

- Bruttomargen der ersten Generation der AGI-CPUs von fast 30 % bedeuten, dass das Siliziumgeschäft die Margen des Gesamtunternehmens verwässert, bis es eine signifikante Größenordnung erreicht; jeder Umsatzrückgang im Geschäftsjahr 2027 oder 2028 führt zu einem kurzfristigen Druck auf das EPS

- Arm liefert nur 1 Milliarde Dollar des 2-Milliarden-Dollar-Bedarfsrückstands, während die Lieferkettenkapazität für die zweite Milliarde ungesichert bleibt; Haas räumte in der Telefonkonferenz am 6. Mai ein, dass die Teams rund um die Uhr" an der Beschaffung von Wafern und Speicher arbeiten

- Intel und AMD verfügen über enge Unternehmensbeziehungen und F&E-Budgets von mehr als 10 Mrd. USD; eine erfolgreiche Reaktion der Konkurrenz auf die AGI-CPU im Geschäftsjahr 2028 oder 2029 könnte den Siliziummarktanteil unter das Ziel von 15 Mrd. USD drücken

- Beim 165-fachen des normalisierten EPS-Konsens für das Geschäftsjahr 2027 drückt ein einziges Verfehlen der Prognosen den Multiplikator, bevor das Siliziumgeschäft groß genug ist, um die Bewertung neu zu verankern

Ist die Arm Holdings-Aktie derzeit ein Kauf?

Die Arm Holdings-Aktie wird von 36 Analysten mit 20 "Buy", 7 "Outperforms", 10 "Holds", 1 "Underperform" und 2 "Sells" bewertet, wobei das durchschnittliche Kursziel bei 229 $ liegt, was einem Aufwärtspotenzial von etwa 9 % gegenüber dem Schlusskurs vom 15. Mai entspricht.

Das TIKR-Basismodell prognostiziert ein Kursziel von etwa 1.175 $ bis zum Geschäftsjahr 2031, was einem CAGR von 51 % entspricht, wenn der AGI-CPU-Umsatz 15 Milliarden $ erreicht.

Die Schlüsselvariable ist, ob die Lieferkette die zugesagte Kundennachfrage in Höhe von mehr als 2 Mrd. $ fristgerecht bedienen kann.

Was ist das Kursziel für die ARM-Aktie?

Das mittlere Kursziel der Wall Street für die ARM-Aktie lag am 15. Mai bei 229 $, mit einem Höchstziel von 326 $ unter 36 Analystenschätzungen.

Der Tiefstkurs liegt bei 125 $. Das Basismodell von TIKR, das auf einem Anstieg der AGI-CPU-Umsätze auf 15 Mrd. $ und einer Verdopplung der IP-Umsätze auf 10 Mrd. $ bis zum Geschäftsjahr 2031 basiert, impliziert ein Kursziel von etwa 1.175 $ pro Aktie über einen Zeitraum von etwa fünf Jahren, was einer potenziellen Gesamtrendite von etwa 461 % gegenüber dem aktuellen Niveau entspricht.

Sollten Sie in Arm Holdings plc investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Arm Holdings auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Arm Holdings zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ARM-Aktie auf TIKR → kostenlos