Wichtige Statistiken für die Nucor-Aktie

- 52-Wochen-Spanne: $106 bis $235

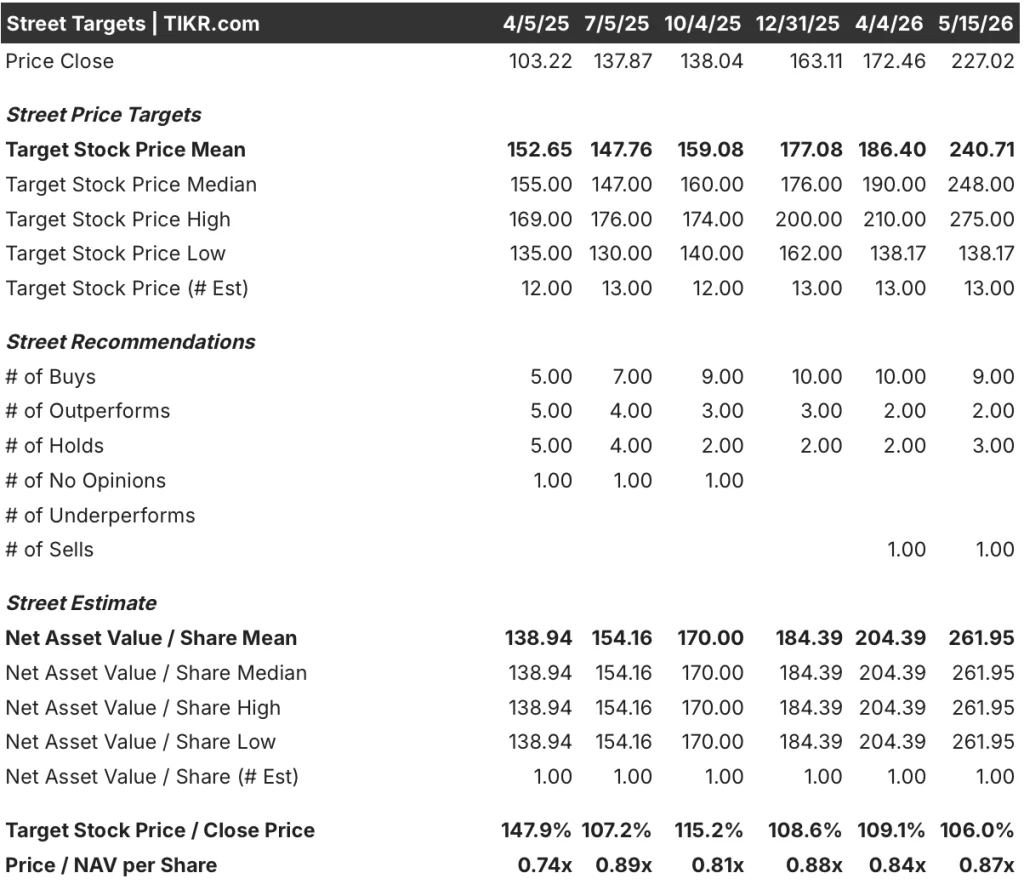

- Aktueller Kurs: $227

- Mittleres Kursziel: $241

- Höchstes Kursziel: $275

- Analysten-Konsens: Kaufen (9 Käufe, 2 Outperforms, 3 Halten, 1 Verkaufen)

- TIKR Modellziel (Dez. 2030): $255

Was ist passiert?

Die Nucor Corporation(NUE), der größte Stahlproduzent der Vereinigten Staaten, meldete für das erste Quartal einen so deutlichen Gewinnsprung, dass die Gewinnprognose des Unternehmens für den Rest des Jahres 2026 sofort neu ausgerichtet wurde.

Der Umsatz des ersten Quartals belief sich auf 9,50 Mrd. USD und übertraf damit den Konsens der Wall Street von 8,88 Mrd. USD um 620 Mio. USD - ein Zuwachs von 21,3 % im Vergleich zum Vorjahr, der auf höhere durchschnittliche Verkaufspreise und Rekordliefermengen in allen drei Geschäftssegmenten zurückzuführen ist.

Der Rekord, der am meisten auffiel: 7 Millionen Tonnen, die im Quartal versandt wurden, das höchste Volumen in einem einzelnen Quartal in der Geschichte von Nucor, mit einem Rückstand der Stahlwerke von 4,7 Millionen Tonnen bis Ende März - ein Plus von 20 % gegenüber dem Jahresende und der höchste Rückstandswert seit dem zweiten Quartal 2021.

Das handelspolitische Umfeld sorgte für den strukturellen Rückenwind hinter diesen Zahlen, da der Anteil der Importe am US-Fertigstahlmarkt von über 22 % im ersten Quartal 2025 auf etwa 15 % im ersten Quartal 2026 sank, was das Angebot für internationale Wettbewerber reduzierte und die Preisbedingungen im Inland verschärfte.

CEO Leon Topalian erklärte in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026, dass "der aufgestaute Tsunami an Ertragskraft, den Nucor investiert hat, noch immer nicht in der Bilanz ankommt", und verwies auf den Kapitaleinsatz von fast 20 Mrd. USD seit 2020 und die neuen Anlagen in West Virginia, Indiana, Utah und South Carolina, die jetzt in die Inbetriebnahmephase gehen.

Das Blechwalzwerk in West Virginia - Nucors Flaggschiff-Wachstumsprojekt, das auf die Automobil- und Gebrauchsgütermärkte im Mittleren Westen und Nordosten abzielt - ist zu etwa 85 % fertiggestellt. Die kommerziellen Lieferungen sollen Anfang 2027 anlaufen und die Auslastung soll bis Ende des Jahres etwa 50 % der Kapazität erreichen.

Die Meinung der Wall Street zur NUE-Aktie

Der Gewinnanstieg im ersten Quartal lässt die Gewinnprognose für das Gesamtjahr nach oben korrigieren, und da die Prognosen für das zweite Quartal höhere konsolidierte Gewinne in allen drei Segmenten vorsehen, hat die Entwicklung mehr Schwung als die Konsensschätzungen zu Beginn des Quartals widerspiegeln.

Das EBITDA von NUE stieg im ersten Quartal auf $1,51 Mrd., ein Plus von 117,5 % im Vergleich zum Vorjahr, da die Metallspannen in allen Produktformaten zunahmen und die Vorsteuergewinne der Stahlwerke sich im Vergleich zum Vorquartal auf $1,13 Mrd. mehr als verdoppelten, wobei die Bereiche Baustahl und Bleche Quartalsrekorde aufstellten.

Elf von 13 Analysten, die sich mit der Nucor-Aktie befassen, stufen die Aktie mit "Buy" oder "Outperform" ein, wobei das durchschnittliche Kursziel bei 241 $ liegt, was einen Aufwärtstrend von etwa 6 % gegenüber dem aktuellen Kursniveau bedeutet - ein Konsens, der sich in den letzten Wochen nach oben bewegt hat, da Jefferies sein Ziel auf 225 $ und JP Morgan auf 212 $ angehoben hat, wobei beide eine Verschärfung der Angebotsbedingungen und eine bessere Durchsetzung der Handelsbestimmungen anführten.

Die Spanne zwischen dem Höchstziel von 275 $ und dem Tiefstziel von 138 $ spiegelt eine echte Debatte wider: Die Bullen rechnen mit beschleunigten Erträgen aus neuen Kapazitäten im Zuge des Hochlaufs von West Virginia, während die Bären an der historischen Zyklizität von Stahl EPS und dem Risiko festhalten, dass sich die Zollerleichterungen als vorübergehend erweisen.

Die Ergebnisse des zweiten Quartals 2026, die voraussichtlich höhere konsolidierte Ergebnisse aufweisen werden, wobei Bleche und Platten als die größten sequentiellen Beitragszahler genannt werden, werden die erste Bestätigung dafür sein, dass der von Jack Sullivan beschriebene Preisaufholeffekt in den realisierten Margen zum Tragen kommt.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR sieht für die Nucor-Aktie einen Wert von $255 vor, basierend auf einer Umsatzwachstumsrate von ca. 2,5 % bis 2035 und einer Nettogewinnmarge von ca. 9,2 % - Annahmen, die zwar die West-Virginia-Rampe, nicht aber eine zweite Welle größerer Kapitalinvestitionen einschließen.

Mit 227 $ gegenüber einem mittleren Ziel von 255 $ ist die Nucor-Aktie fair bewertet: Die Gesamtrendite von 12 % über den 4,6-Jahres-Horizont des Modells beläuft sich auf etwa 2,5 % auf Jahresbasis, ein Renditeprofil, das eher eine von der Börse bereits erkannte Ertragserholung als eine falsch bewertete Chance widerspiegelt.

Das zentrale Problem bei der Investition in Nucor ist die Frage, ob sich die strukturelle Verschiebung des Importanteils als dauerhaft erweist oder ob sie sich im Zuge der handelspolitischen Unsicherheiten wieder umkehrt.

Was richtig laufen muss

- Der Importanteil bleibt in der Nähe von 15 %, wodurch die inländische Preissetzungsmacht aufrechterhalten wird, die den Umsatzanstieg von 9,50 Mrd. $ im ersten Quartal und das EBITDA-Quartal von 1,51 Mrd. $ ermöglicht hat.

- West Virginia beginnt 2027 mit einer EBITDA-positiven Produktion, wodurch zusätzliche Tonnen im Mittleren Westen und Nordosten hinzukommen, wo Nucor derzeit untergewichtet ist

- Der Auftragsbestand an Stahlprodukten wächst um 9 % gegenüber dem Jahresende, da die Nachfrage nach Grenzzäunen (etwa 1 bis 1,5 Millionen Tonnen in den Jahren 2026 und 2027) bis weit ins nächste Jahr hinein anhält.

- Der FCF steigt stark an, da die Investitionsausgaben von dem Höchststand von 2,5 Mrd. USD im Jahr 2026 auf eine niedrigere Run-Rate zurückgehen, wobei der Konsens allein für das zweite Quartal 2026 einen FCF von 0,79 Mrd. USD erwartet.

Was schiefgehen könnte

- Ein USMCA-Beschluss oder eine Neuverhandlung der Zölle öffnet die Importkanäle wieder und kehrt die Angebotsverknappung um, die den Importanteil im Jahresvergleich um 7 Prozentpunkte reduziert hat.

- Die Vorlauf- und Anlaufkosten, die im ersten Quartal 108 Millionen US-Dollar erreichten und bis 2026 weiter ansteigen sollen, schmälern die Margen stärker, als die Gewinnsteigerung dies ausgleicht.

- Der Anstieg der Schrott- und Energiekosten übersteigt die realisierten Preise in einem verzögerten Vertragsbuch, wodurch sich die Metallspannen, die Q1 außergewöhnlich machten, verringern

- Verzögerungen bei der Inbetriebnahme von West Virginia verschieben die kommerzielle Inbetriebnahme über Anfang 2027 hinaus und verlängern das Zeitfenster, in dem Kapitalinvestitionen Erträge kosten, ohne dass sie diese ausgleichen können

Sollten Sie in Nucor Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Nucor Corporation auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Nucor Corporation neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der NUE-Aktie auf TIKR → kostenlos