Wichtige Statistiken für die Lattice Semiconductor-Aktie

- 52-Wochen-Spanne: $44 bis $130

- Aktueller Kurs: $120

- Mittleres Kursziel: $145

- Höchstes Kursziel: $175

- Analysten-Konsens: Kaufen (9 Käufe, 3 Outperforms, 1 Underperform)

- TIKR Modellziel (Dez. 2030): $404

Die Aktie von Lattice Semiconductor steigt nach dem 1,65-Milliarden-Dollar-Deal mit AMI und einem Umsatzplus von 42 %

Lattice Semiconductor(LSCC), ein Entwickler von stromsparenden, reprogrammierbaren, feldprogrammierbaren Gate-Arrays (FPGAs), die in KI-Servern, Rechenzentren und in der Industrieautomatisierung eingesetzt werden, hat nach seinem Ergebnisbericht für das erste Quartal 2026 und der gleichzeitigen Ankündigung einer Übernahme im Wert von 1,65 Milliarden US-Dollar ein umwälzendes Quartal vorgelegt.

Der Umsatz im ersten Quartal erreichte 170,9 Millionen US-Dollar, ein Anstieg von 42,2 % gegenüber dem Vorjahr, und übertraf damit die Erwartungen der Analysten von 164,9 Millionen US-Dollar, wobei der Umsatz im Bereich Compute and Communications um 86 % gegenüber dem Vorjahr auf 106,6 Millionen US-Dollar stieg.

Das bereinigte Ergebnis je Aktie lag bei 0,41 US-Dollar und übertraf damit die Konsensschätzung von 0,37 US-Dollar um 11 %. Dies entspricht einem Wachstum von 86 % gegenüber dem Vorjahreszeitraum, das die Unternehmensleitung auf die operative Hebelwirkung des fabriklosen Halbleitermodells zurückführt.

Die begleitende Akquisition von AMI (früher bekannt als American Megatrends) in Höhe von 1,65 Mrd. USD in bar und in Aktien, einem Unternehmen für Firmware- und Infrastrukturmanagement-Software, verdoppelt den von Lattice zu bedienenden Markt nahezu von etwa 6 Mrd. USD auf etwa 12 Mrd. USD, wie CEO Fouad Tamer auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 erklärte.

Fouad Tamer erklärte auf dem Q1 2026 Earnings Call, dass "AMI's Expertise in Firmware und Infrastruktur für Cloud und AI eine natürliche Erweiterung unseres Portfolios ist, die unsere Rolle in Sicherheit, Verwaltbarkeit und Kontrolle auf Systemebene vertieft" und die Übernahme direkt mit Lattice's "Everywhere Companion Chip" Strategie verknüpft.

Die kombinierte Plattform umfasst Low-Power-FPGAs, BIOS-Firmware, Baseboard-Management-Controller (BMCs) und Post-Quantum-Kryptografie-Tools (PQC) und positioniert die Lattice Semiconductor-Aktie als Komplettanbieter für KI-Infrastruktursicherheit und -kontrolle und nicht als Anbieter von Punktlösungen.

Die Prognose für das zweite Quartal sieht einen Umsatz von 175 bis 195 Millionen US-Dollar vor, was einem Wachstum von fast 50 % gegenüber dem Vorjahr entspricht, sowie ein Non-GAAP-EPS von 0,42 bis 0,46 US-Dollar und Non-GAAP-Bruttomargen von 70 % plus oder minus 1 %.

Die Meinung der Wall Street zur LSCC-Aktie

Die Wall Street debattiert nicht darüber, ob Lattice Semiconductor wächst - der Umsatzanstieg von 42 % und das Wachstum des Gewinns pro Aktie von 86 % haben das bewiesen - sie debattiert darüber, wie weit die Neubewertung noch gehen muss.

Die These, die die Börse bewertet: Lattice wandelt sich von einem Anbieter von Punktlösungen für FPGAs zu einem Plattformunternehmen auf Systemebene, wobei die AMI-Übernahme Firmware-Orchestrierung und Management-Software hinzufügt, die weder reine FPGA-Anbieter noch große ASIC-Hersteller zu vergleichbaren Kosten und mit vergleichbarer Geschwindigkeit nachbilden können.

Der Konsens für den normalisierten Gewinn pro Aktie für das zweite Quartal 2026 liegt bei 0,44 $ und steigt im dritten Quartal auf 0,47 $ und im vierten Quartal auf 0,50 $, so dass sich der annualisierte Gewinn pro Aktie für 2026 auf etwa 1,88 $ beläuft, was einem Wachstum von etwa 85 % gegenüber der Basis 2025 entspricht.

Der Umsatzkonsens sieht 185,5 Mio. $ im 2. Quartal 2026, 194,5 Mio. $ im 3. Quartal und 202,7 Mio. $ im 4. Quartal vor - eine Kadenz, die in jedem verbleibenden Quartal des Jahres 2026 ein Wachstum von etwa 40 % bis 50 % gegenüber dem Vorjahr gewährleistet.

Dreizehn Analysten bewerten die Lattice Semiconductor-Aktie mit 9 "Buy"-Ratings, 3 "Outperforms"-Ratings und 1 "Underperform"-Ratings. Damit liegt das Verhältnis von "bullish" zu "cautious" bei 12 zu 1 und lässt praktisch keinen Raum für Zweifel am Richtungskonsens.

Das durchschnittliche Kursziel an der Street hat sich von $91 am Ende des vierten Quartals 2025 auf $145 heute bewegt, was einer Aufwärtskorrektur von 60 % in etwa einem Quartal entspricht, wobei das höchste Ziel bei $175 liegt, was bedeutet, dass die optimistischsten Analysten ein weiteres Aufwärtspotenzial von 46 % gegenüber dem aktuellen Kurs sehen.

Mit einem 62-fachen NTM-KGV gegenüber einem historischen Mittelwert von 49 erscheint die Lattice Semiconductor-Aktie fair bewertet: Der Aufschlag gegenüber dem eigenen Durchschnitt ist real, aber das konsensuale EPS-Wachstum von über 85 % bis 2026 und die Buchungen bis weit in das Jahr 2027 rechtfertigen den hohen Multiplikator.

Die für Anfang August erwartete Gewinnmitteilung für das zweite Quartal ist das nächste binäre Ereignis, das es zu beobachten gilt - insbesondere, ob AMI im dritten Quartal planmäßig abschließt und ob das Management das Jahresumsatzziel von 1 Mrd. USD für das vierte Quartal anhebt.

Die Gewinn- und Verlustrechnung von Lattice Semiconductor zeigt, dass das Geschäft wieder in Schwung kommt

Lattice Semiconductor verzeichnete im ersten Quartal 2026 einen Umsatz von 170,9 Mio. $, ein Plus von 42,2 % gegenüber dem Vorjahr und damit die schnellste Wachstumsrate seit Beginn der Bestandskorrektur Mitte 2024. Das Betriebsergebnis erreichte 26,67 Mio. $, ein Anstieg um 244 % gegenüber 7,75 Mio. $ im ersten Quartal 2025, da die operativen Margen von 6 % im Vorjahreszeitraum auf 16 % stiegen.

Die Triebkraft ist eine Kombination aus Umsatzgröße und disziplinierter Kostenstruktur: Die Gesamtbetriebskosten sanken im ersten Quartal 2026 auf 91 Mio. USD trotz eines Anstiegs der F&E-Ausgaben um 18 % gegenüber dem Vorjahr auf fast 51 Mio. USD, da sich einmalige SG&A-Posten, die frühere Quartale in die Höhe trieben, normalisiert haben.

Die Entwicklung macht das Argument noch deutlicher: Die Betriebsmargen waren von 20 % im zweiten Quartal 2024 auf einen Tiefpunkt von -0,6 % im dritten Quartal 2025 gesunken, bevor sie sich im vierten Quartal 2025 auf 1,8 % erholten und im ersten Quartal 2026 auf 16 % anstiegen - ein Umschwung, der nicht auf einen einmaligen Anstieg in einem Quartal zurückzuführen ist, sondern auf eine echte Trendwende, die mit dem Umsatzanstieg bei Compute und Communications zusammenhängt.

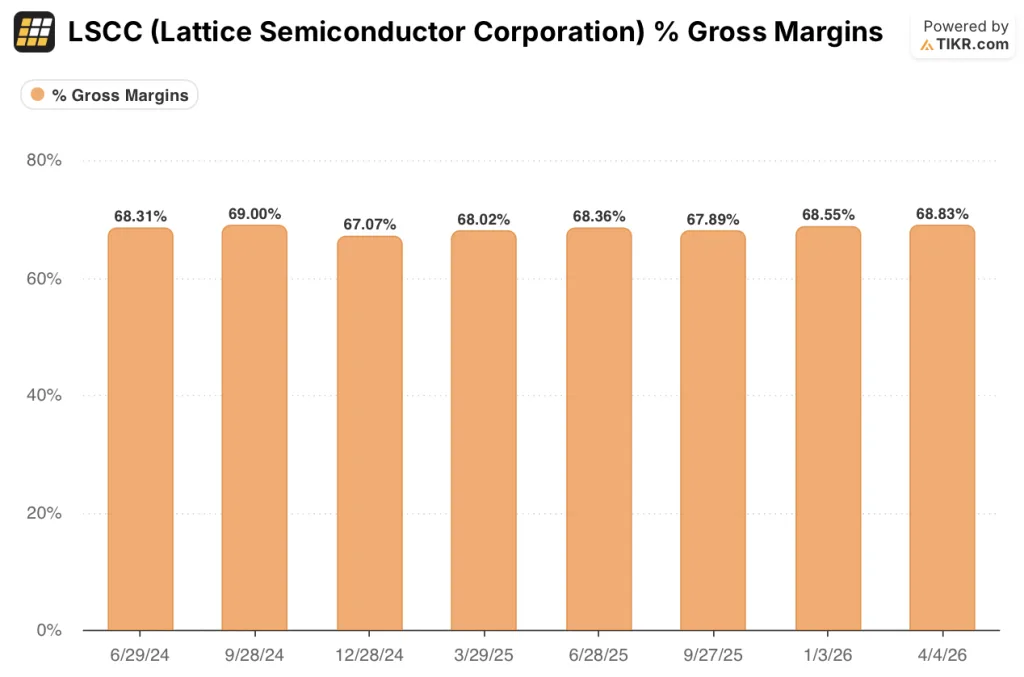

Die Bruttomarge von LSCC lag im ersten Quartal 2026 bei 69 % und entsprach damit der Spanne von 68 % bis 69 % in den vorangegangenen sechs Quartalen, was darauf hindeutet, dass die operative Hebelwirkung hier eher auf Kostendisziplin als auf eine durch die Preisgestaltung bedingte Ausweitung der Bruttomarge zurückzuführen ist - ein struktureller Vorteil, der mit dem Volumen wächst.

Was sagt das Bewertungsmodell?

Das TIKR-Basismodell bewertet Lattice Semiconductor bis Dezember 2031 mit rund 404 US-Dollar pro Aktie, verankert in einem Umsatzwachstum von 25 % bis 2035 und einer auf 36 % steigenden Nettogewinnmarge, die durch die sofortige EPS-Steigerung der AMI-Akquisition und die sich beschleunigenden KI-Rechenzentrumsanbauraten des Unternehmens unterstützt wird.

Mit einem 62-fachen NTM-Kurs-Gewinn-Verhältnis gegenüber einem historischen Mittelwert von 49 erscheint die Lattice Semiconductor-Aktie kurzfristig fair bewertet, aber der Basisfall von TIKR von etwa 404 $ impliziert eine annualisierte Rendite von 230 % über fünfeinhalb Jahre für Anleger mit einem längeren Zeithorizont.

Das zentrale Spannungsfeld ist hier das Timing, nicht die Richtung: ob die jährliche Umsatzrate von 1 Mrd. $ wie geplant im vierten Quartal erreicht wird oder ob sie aufgrund der Komplexität der AMI-Integration auf das erste Quartal 2027 verschoben wird.

Bullen-Fall:

- Rechen- und Kommunikationsumsatz erreicht über 60 % des Gesamtumsatzes im Jahr 2026, da sich die FPGA-Anbauraten pro KI-Server von etwa 3 Einheiten in Richtung eines höheren Bereichs bewegen, der durch neue Rack-Boot-, Stromversorgungs- und Kühlungsanwendungen angetrieben wird

- AMI schließt planmäßig im 3. Quartal 2026 ab und fügt der Run-Rate sofort über 200 Mio. US-Dollar an margenstarkem Softwareumsatz hinzu

- Ein unter 2 Monate fallender Lagerbestand im Vertrieb ermöglicht einen erheblichen Umsatzanstieg bei Industrial und Embedded im Jahr 2027, wodurch ein zweites Wachstumsbein hinzugefügt wird, das die schwache industrielle Nachfrage im Jahr 2025 kompensiert

- Der EPS-Konsens steigt von $0,41 in Q1 2026 auf etwa $0,50 in Q4 2026, eine sequenzielle Beschleunigung von 22%, die den Multiplikator wieder nach oben korrigiert

- Buchungen, die sich bis weit in das Jahr 2027 erstrecken, vermindern das Risiko kurzfristiger Prognosesenkungen, selbst wenn die Investitionsausgaben für Hyperscaler zurückgehen

Bärenfall:

- Die Aktie wird bereits mit dem 69-fachen des NTM-Gewinns pro Aktie gehandelt, nachdem sie seit Jahresbeginn um 70 % gestiegen ist. Dies lässt wenig Spielraum für Fehler, falls die AMI-Integration die Umsetzung in Q3 oder Q4 stört.

- Der Kostendruck in der Lieferkette bei Back-End-Assembly und -Test könnte die Bruttomargen in H2 2026 unter den prognostizierten Bereich von 69 % bis 70 % drücken.

- Doppeltes Bestellrisiko: Angesichts längerer Vorlaufzeiten könnte ein Teil der starken Buchungen eher auf Pufferbestände als auf echte Endnachfrage zurückzuführen sein

Wie haben sich die Ergebnisse von Lattice Semiconductor im Q1 2026 entwickelt?

Lattice Semiconductor meldete für Q1 2026 einen Umsatz von 170 Mio. $, was einem Anstieg von 42 % gegenüber dem Vorjahr entspricht und über dem Analystenkonsens von 165 Mio. $ liegt. Das bereinigte Ergebnis je Aktie lag bei $0,41 und übertraf damit die Schätzungen von $0,37 um 11% und entspricht einem Wachstum von 86% gegenüber Q1 2025.

Der Umsatz im Bereich Compute and Communications erreichte 106,6 Millionen US-Dollar und stieg damit um 86 % im Vergleich zum Vorjahr, was auf die Nachfrage nach KI-Servern zurückzuführen ist.

Gleichzeitig kündigte das Unternehmen die Übernahme von AMI in Höhe von 1,65 Mrd. USD an und strebt bis zum 4. Quartal 2026 einen Jahresumsatz von 1 Mrd. USD an.

Ist die Aktie von Lattice Semiconductor im Moment ein Kauf?

Der Basisfall von TIKR bewertet LSCC bis Dezember 2031 mit etwa 404 $ pro Aktie, was eine Gesamtrendite von etwa 236 % gegenüber dem aktuellen Kurs von 120 $ bedeutet.

Das mittlere Kursziel der Börse von etwa 145 $ impliziert bereits ein kurzfristiges Aufwärtspotenzial von 21 %, bevor der Beitrag von AMI voll zum Tragen kommt.

Die Schlüsselvariable ist die AMI-Integration: Wenn die Transaktion planmäßig im dritten Quartal 2026 abgeschlossen wird und das kombinierte Unternehmen 2026 mit einer jährlichen Umsatzrate von 1 Mrd. USD aus dem Markt geht, ist der Basisfall von TIKR wahrscheinlich gültig.

Wenn Verzögerungen bei der Integration oder Kostendruck in der Lieferkette die Margen unter 69 % drücken, verschiebt sich der Zeitplan.

Sollten Sie in Lattice Semiconductor Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Lattice Semiconductor Corporation auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Lattice Semiconductor Corporation neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der LSCC-Aktie auf TIKR → kostenlos