Wichtige Daten zur Energy Transfer-Aktie

- 52-Wochen-Spanne: $16 bis $21

- Aktueller Kurs: $20

- Mittleres Kursziel: $23

- Höchstes Kursziel: $26

- Analysten-Konsens: 13 Käufe, 5 Outperforms, 3 Holds und 1 No Opinion

- TIKR Modellziel (Dez. 2030): $28

Energy Transfer erhöht nach einem rekordverdächtigen 1. Quartal die EBITDA-Prognose für das Gesamtjahr um $750 Millionen

Energy Transfer LP(ET) ist eines der größten Midstream-Energieinfrastrukturunternehmen in den Vereinigten Staaten, das Pipelines, Verarbeitungsanlagen, Fraktionierungsanlagen und Exportterminals in mehr als 40 Bundesstaaten betreibt. Nach den am 5. Mai gemeldeten Ergebnissen für das erste Quartal 2026 erzielte die Partnerschaft ein bereinigtes EBITDA von etwa 4,9 Milliarden US-Dollar, gegenüber etwa 4,1 Milliarden US-Dollar im ersten Quartal 2025.

Dieses 4,9-Milliarden-Dollar-Quartal wurde nicht allein durch das Rohstoffglück erzielt.

Energy Transfer verzeichnete in einem einzigen Quartal gleichzeitig Rekordvolumina bei der Midstream-Förderung, bei der NGL-Fraktionierung, beim NGL-Export und beim Rohöltransport - eine Bandbreite an operativer Leistung, die schwer herzustellen und noch schwerer zu verwerfen ist.

Die Schlagzeile, die die Prognosen veränderte, kam direkt vom Management: Die Partnerschaft übertraf ihren internen Plan im ersten Quartal um etwa 500 Millionen US-Dollar und erreichte ihr Optimierungsziel für das Gesamtjahr in einem einzigen Quartal, was eine deutliche Aufwärtskorrektur der EBITDA-Prognose für das Gesamtjahr 2026 auf eine Spanne von etwa 18,2 bis 18,6 Milliarden US-Dollar erzwang, gegenüber der vorherigen Spanne von etwa 17,45 bis 17,85 Milliarden US-Dollar.

Co-CEO Tom Long sagte in der Telefonkonferenz für das erste Quartal 2026: "Wir sind optimistisch, dass sich einige der Vorteile, die wir im ersten Quartal gesehen haben, auf den Rest des Jahres übertragen werden, so dass wir in der Lage sind, das obere Ende unserer Prognosespanne zu erreichen oder zu übertreffen."

Das Segment NGL und raffinierte Produkte trug mit einem bereinigten EBITDA von ca. 1,2 Mrd. USD im Vergleich zu ca. 978 Mio. USD im Vorjahr am meisten dazu bei, wobei die Rekordleistung der Fraktionierer in Mont Belvieu und das Rekordexportvolumen des Terminals in Nederland ebenso dazu beitrugen wie die neuen Kühlkapazitäten, die 2025 in Betrieb genommen wurden, mit einem Plus von 50 Mio. USD.

Über das Quartal hinaus ist Energy Transfer im Zentrum einer strukturellen Nachfrageverschiebung positioniert, die das Management ausführlich dargelegt hat: die steigende globale Nachfrage nach LNG, NGL und Rohöl aus den USA, die durch die Konfliktdynamik im Nahen Osten beschleunigt wird. COO Mackie McCrea stellte fest, dass es für alle Produkte eine ganz klare Umleitung in die USA gibt.

Der Projektrückstand, der diese Positionierung untermauert, ist beträchtlich: die Hugh Brinson Pipeline (Phase 1 wird voraussichtlich im vierten Quartal 2026 in Betrieb genommen), die Desert Southwest Pipeline (geplant für das vierte Quartal 2029), zwei neue Erweiterungsprojekte für Florida Gas Transmission, die durch 15- bis 25-jährige Verträge abgesichert sind, neue Erdgaslieferverträge zur Versorgung von Kraftwerken und Rechenzentren in Oklahoma, Arkansas und Texas sowie die Springerville Lateral der Transwestern Pipeline, ein 600 Millionen Dollar teures Projekt mit einer Laufzeit von 20 Jahren, das im vierten Quartal 2029 in Betrieb gehen soll.

Die Meinung der Wall Street zur ET-Aktie

Die zentrale Frage, die sich den Anlegern bei der Energy Transfer-Aktie stellt, ist, ob die Outperformance im ersten Quartal eine dauerhafte Steigerung der Ertragskraft darstellt oder ob es sich um ein günstiges Quartal handelt, das durch Optimierungsgewinne aufgebläht wurde, die sich wieder umkehren werden.

Die Daten deuten eindeutig auf Dauerhaftigkeit hin.

Von den ca. 500 Mio. USD, die gegenüber dem internen Plan übertroffen wurden, bezeichnete das Management ca. 300 Mio. USD als einmalig - merkte dann aber sofort an, dass Energy Transfer in 5 der letzten 8 Jahre große Optimierungs- und Spread-Capture-Vorteile erzielt hat, die über den Basis-Geschäftsplan hinausgingen, so dass "einmalig" ein Etikett ist, das bei dieser speziellen Partnerschaft genau geprüft werden muss.

Der EBITDA-Konsens spiegelt die wachsende Überzeugung der Börse wider: Die Konsens-EBITDA-Schätzung von Energy Transfer für das Juni-Quartal 2026 liegt bei ca. 4,45 Mrd. USD und für das September-Quartal 2026 bei ca. 4,47 Mrd. USD, was ein Wachstum von ca. 15 % gegenüber dem Vorjahr in beiden Zeiträumen bedeutet, da das Volumen neuer Projekte zusätzlich zu einem gestärkten Basisgeschäft zunimmt.

Das Umsatzwachstum bestätigt das Ausmaß der zugrunde liegenden kommerziellen Beschleunigung: Energy Transfer verzeichnete in Q1 2026 einen Umsatz von 27.771 Mio. $ gegenüber einer Straßenschätzung von 27.297,88 Mio. $, was einer Steigerung von 1,73 % entspricht, wobei der Umsatz im Jahresvergleich um 32,12 % gegenüber den 21.020 Mio. $ von Q1 2025 gestiegen ist.

Mit 13 "Buy"-Ratings, 5 "Outperforms"-Ratings und nur 3 "Hold"-Ratings von 22 Analysten (Stand: 15. Mai) ist der Konsens eindeutig bullisch: Das durchschnittliche Kursziel von 23,32 $ impliziert einen Aufwärtstrend von rund 16 % gegenüber dem aktuellen Kurs von 20,15 $, wobei der Höchstkurs bei 26,00 $ liegt.

Die Fehlbewertung: Mit einem geschätzten EBITDA-Wachstum von etwa 15 % im Jahresvergleich bis Mitte 2026, während der Stückpreis etwa 2,5 % unter seinem 52-Wochen-Hoch von 20,67 $ liegt, scheint die Energy Transfer-Aktie im Verhältnis zur zukünftigen Gewinnentwicklung unterbewertet zu sein - eine Partnerschaft, die eine operative Rekordleistung erbringt, wird zu einem Preis gehandelt, den der Konsens der 22 Analysten an der Börse als zweistellige Aufwärtsspanne einstuft.

Der spezifische Katalysator, den es zu beobachten gilt, ist Hugh Brinson Phase 1: Das Management gab an, dass der Gasfluss bereits im dritten Quartal 2026 vor dem formellen Inbetriebnahmedatum der Phase 1 beginnen könnte, und sobald die 1,5 Mrd. Kubikmeter pro Tag umfassende Pipeline vollständig in Betrieb ist, wird sie zu dem, was Long als "ein bedeutendes US-Header-System" bezeichnete, mit einem beträchtlichen Backhaul-Volumen, das auf die bestehenden vertraglich vereinbarten Ströme aufgeschichtet wird.

Was sagt das Bewertungsmodell aus?

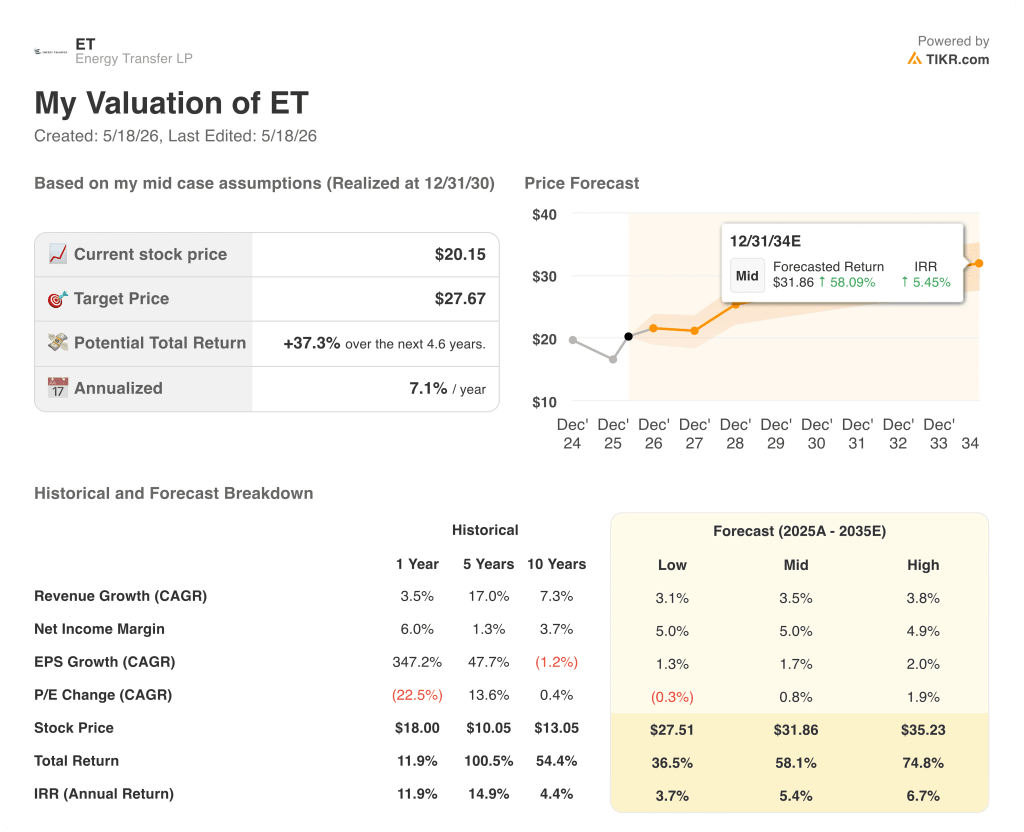

Das TIKR-Basismodell bewertet Energy Transfer mit 27,67 $ pro Anteil und geht von einem CAGR der Einnahmen von rund 3,5 % bis 2030 sowie einer nachhaltigen Nettogewinnmarge von 5 % aus, wobei die Inputs auf dem wachsenden Projektbestand der Partnerschaft und dem mehrjährigen Nachfragezyklus nach Rechenzentren und Stromerzeugung beruhen, der jetzt voll im Gange ist.

Mit einem Kurs von 20 $ gegenüber einem mittleren TIKR-Ziel von 28 $ und einem Szenario mit einer Gesamtrendite (einschließlich Ausschüttungen) von rund 58 % bis Dezember 2034 scheint die Energy Transfer-Aktie unterbewertet zu sein, wobei der Preis pro Einheit noch nicht den Aufstockungseffekt von vier neuen langfristigen Pipelineprojekten widerspiegelt, die zwischen dem vierten Quartal 2026 und dem vierten Quartal 2029 in Betrieb genommen werden.

Das Argument hängt von der Ausführung eines stark vorbelasteten Kapitalprogramms ab: Energy Transfer hat die Prognose für das organische Wachstum im Jahr 2026 auf ca. 5,5 bis 5,9 Mrd. USD (ohne SUN und USAC) angehoben, und die Renditen dieser Ausgaben - angestrebte IRRs im mittleren Zehnerbereich für langfristig kontrahierte Anlagen - kommen nur dann zustande, wenn die Projekte pünktlich und vollständig in Betrieb genommen werden.

Bull Case (Was weiterhin richtig laufen muss)

- Hugh Brinson Phase 1 liefert das erste Gas im dritten Quartal 2026 früher als geplant, wodurch die vertraglich vereinbarte Menge von 1,5 Mrd. Kubikmetern pro Tag hinzukommt und ein erhebliches Backhaul-Volumen freigesetzt wird, das nach Angaben des Managements weiter wächst.

- Die NGL-Exporterweiterung in Nederland wird in den nächsten Monaten abgeschlossen, wodurch der Ethan-Vertragsbestand bis 2041 verlängert und die Kapazität erhöht wird, um von den erhöhten internationalen LPG-Spreads zu profitieren.

- Verträge mit Rechenzentren und Energieerzeugern in Oklahoma, Texas und Arkansas (derzeit insgesamt rund 300 Millionen Kubikfuß pro Tag an neuen Lieferanschlüssen) führen weiterhin zu einem zusätzlichen Volumen ohne nennenswertes zusätzliches Kapital, da ET über eine bestehende innerstaatliche Präsenz verfügt.

- Die Erweiterung der Verarbeitungsanlagen im Permian Basin (Mustang Draw I, Inbetriebnahme Mai 2026, Mustang Draw II, geplant für Q4 2026) erhöht die kombinierte Durchsatzkapazität um 550 MMcf pro Tag in einem Becken, in dem Engpässe voraussichtlich bis Anfang 2027 beseitigt sein werden.

- Das EBITDA für das Gesamtjahr 2026 erreicht oder übersteigt das obere Ende der Prognosespanne von 18,2 bis 18,6 Mrd. USD, da sich die durch den Nahen Osten bedingte Nachfrageerhöhung als nachhaltiger erweist, als das konservative Basispreisdeck annimmt.

Bear Case (Was schief gehen könnte)

- Etwa 300 Mio. $ der 500 Mio. $ Umsatzüberschreitung des ersten Quartals wiederholen sich in den folgenden Quartalen nicht, was zu einem schwierigen Jahresvergleich im ersten Quartal 2027 und zu einer potenziellen Rücknahme der Prognose führt, falls sich die Rohstoffspannen schneller normalisieren als vom Management erwartet.

- Die Kapitalintensität steigt weiter an: Mit 5,5 bis 5,9 Mrd. USD im Jahr 2026 liegen die Investitionsausgaben bereits über der vorherigen Spanne von 5 bis 5,5 Mrd. USD. Zusätzliche Projekte oder Kostenüberschreitungen würden die Deckung des ausschüttungsfähigen Cashflows unter Druck setzen, insbesondere angesichts des Leverage-Ziels von 4x bis 4,5x EBITDA.

- Die Neuvergabe von NGL-Pipelines wird wettbewerbsfähiger, da neue Kapazitäten, die von Wettbewerbern angekündigt wurden, in den nächsten 12 bis 24 Monaten in Betrieb genommen werden, was die Volumen- und Tarifannahmen im NGL-Segment über den aktuellen Basisfall hinaus komprimiert.

- Der Zeitplan für die Regulierung von Desert Southwest (Einreichung des FERC-Zertifikats im 4. Quartal 2026, Inbetriebnahme im 4. Quartal 2029) gerät ins Stocken, wodurch sich eines der wichtigsten langfristigen Wachstumsobjekte der Partnerschaft verzögert und der EBITDA-Beitrag weiter in den Prognosehorizont verschoben wird.

Ist die Energy Transfer-Aktie im Moment ein Kauf?

Mit 13 "Buy"- und 5 "Outperform"-Ratings von 22 Analysten ist die Antwort der Marktteilnehmer ein klares Ja.

Das mittlere Kursziel von etwa 23 $ impliziert ein Aufwärtspotenzial von etwa 16 % gegenüber 20 $, und der mittlere Wert von TIKR liegt bei 28 $, was eine Gesamtrendite von etwa 58 % bis 2034 einschließlich Ausschüttungen bedeutet.

Die Schlüsselvariable ist die Lieferung von Hugh Brinson Phase 1: Wenn der Gasfluss, wie vom Management angegeben, im dritten Quartal 2026 beginnt, wird dieses Aufwärtsfenster durch den Gewinnanstieg erheblich verkleinert.

Sollten Sie in Energy Transfer LP investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Energy Transfer LP-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Energy Transfer LP zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ET-Aktie auf TIKR → kostenlos