Wichtige Daten zur Ford-Aktie

- 52-Wochen-Spanne: $10 bis $15

- Aktueller Kurs: $13

- Mittleres Kursziel: $14

- Höchstes Kursziel: $18

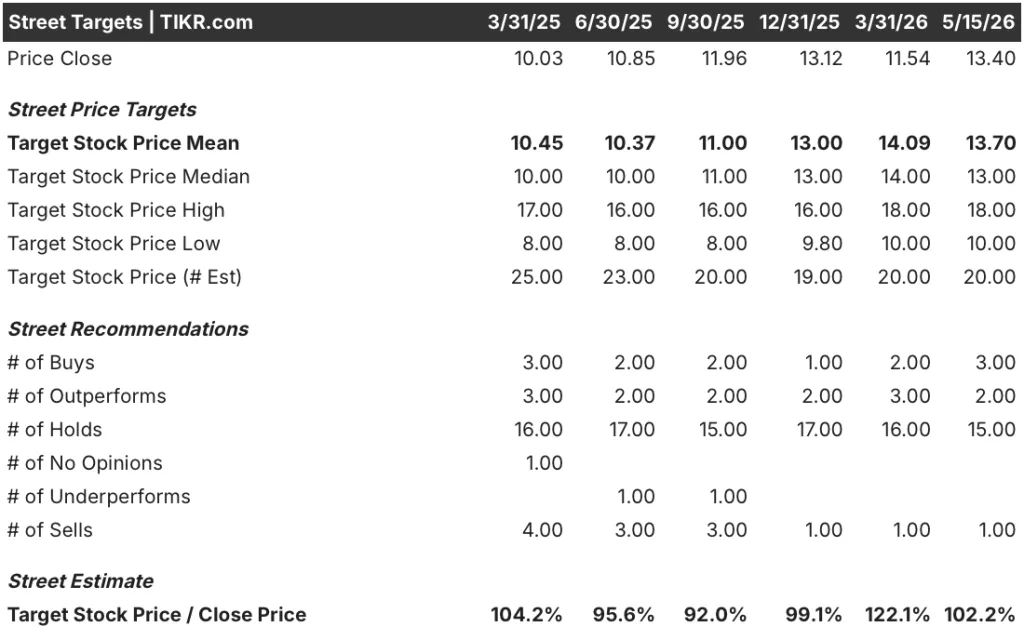

- Analysten-Konsens: 3 Käufe / 2 Outperforms / 15 Holds / 0 Underperforms / 1 Sell

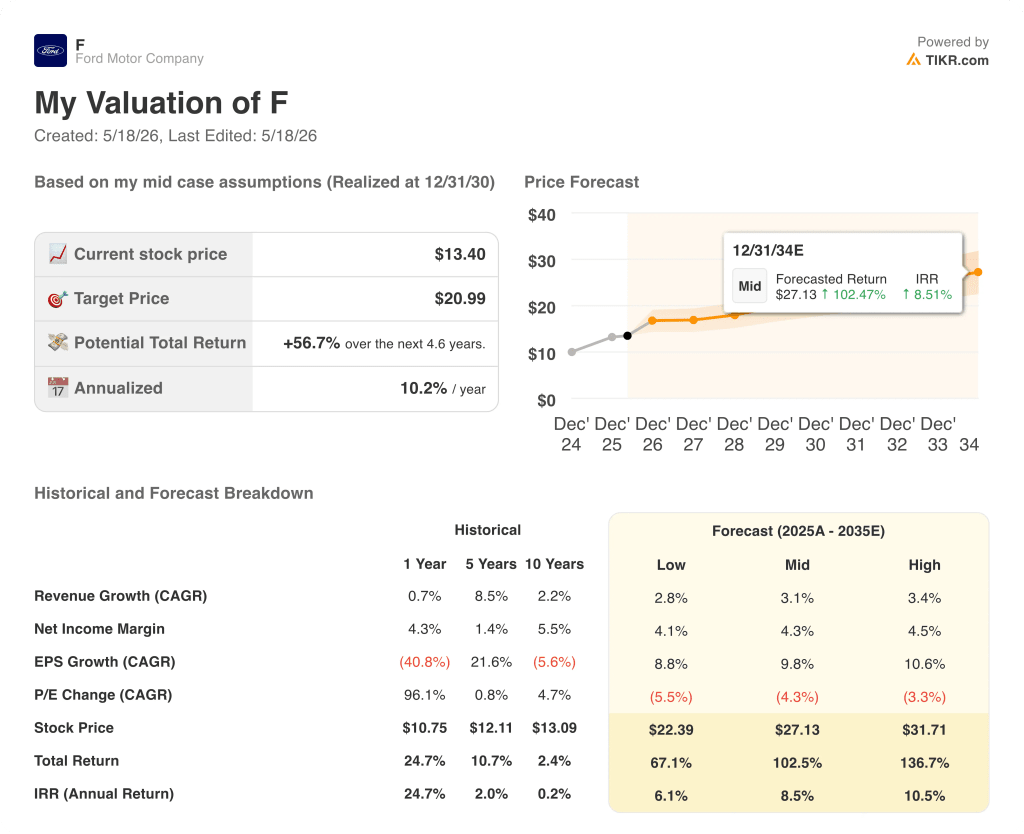

- TIKR Modellziel (Dez. 2030): $21

Ford-Aktie steigt um 13%, da ein neues Energiegeschäft den Investitionsfall neu definiert

Die Aktie der Ford Motor Company(F) stieg am 13. Mai um 13 % und verzeichnete damit den größten Anstieg an einem einzigen Tag seit etwa sechs Jahren, nachdem Morgan Stanley das neu eingeführte Energiespeichergeschäft des Automobilherstellers und seine CATL-Batteriepartnerschaft im Anschluss an die Gewinnmitteilung von Ford für das erste Quartal 2026 als "unterschätzten strategischen Wettbewerbsvorteil" bezeichnet hatte.

Das Unternehmen ist gemessen am Volumen einer der größten amerikanischen Automobilhersteller, aber die Investitionsgründe verschieben sich schnell.

Ford kündigte im Dezember seine hundertprozentige Energie-Tochtergesellschaft an, die eine Fabrikfläche in Kentucky, die für die Produktion von EV-Batterien vorgesehen war, in eine Anlage für Energiespeichersysteme im Netzmaßstab umwandelt, die auf Rechenzentren, Versorgungsunternehmen und große Industriekunden ausgerichtet sind.

Das Unternehmen nutzt die von CATL, dem weltweit führenden Batteriehersteller, lizenzierte LFP-Prismenbatterietechnologie. Morgan Stanley schätzt, dass die Einheit jährlich ein EBIT von 500 bis 600 Millionen US-Dollar erwirtschaften kann und bis 2028 profitabel wird.

Ford investiert 2 Mrd. USD in das Energiegeschäft, wobei die ersten Kundenlieferungen für Ende 2027 geplant sind und das Kapazitätsziel bei der Markteinführung bei mindestens 20 GWh jährlich liegt.

In der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026 äußerte sich CEO Jim Farley direkt zur strategischen Logik: "Das Energiegeschäft ist ein Schlüsselelement auf dem Weg zu einer Marge von 8 %."

Das breitere Automobilgeschäft lieferte mit einem bereinigten EBIT von 3,5 Mrd. USD im ersten Quartal bei einem Umsatz von 43,3 Mrd. USD ebenfalls ein Ergebnis, das das Management dazu veranlasste, die Prognose für das bereinigte EBIT für das Gesamtjahr auf 8,5 Mrd. USD bis 10,5 Mrd. USD anzuheben, gegenüber der vorherigen Spanne von 8 Mrd. USD bis 10 Mrd. USD.

Die Meinung der Wall Street zur F-Aktie

Die Debatte um die Ford-Aktie dreht sich nicht darum, ob das Lkw-Geschäft funktioniert. Vielmehr geht es darum, ob ein Unternehmen, das im ersten Quartal einen Umsatz von 43,3 Mrd. USD erwirtschaftet hat, ein zweites, margenstärkeres Geschäft an diese industrielle Basis anschließen kann, bevor der Markt es einpreist.

Der Umsatz ist die richtige Kennzahl, um diese Analyse zu verankern, da es sich um ein Volumengeschäft handelt, das versucht, weitere Margenschichten hinzuzufügen, und nicht um ein Wachstumsunternehmen, das sein Umsatzvolumen schnell ausbaut.

Der Umsatz des ersten Quartals 2026 lag mit 39,8 Mrd. USD um 6,4 % über dem des ersten Quartals 2025 und übertraf damit deutlich die Erwartungen, was auf die Stärke der F-Series, einen reichhaltigeren Mix an Off-Road-Ausstattungen bei Ford Blue und eine anhaltende Dynamik bei den Software- und Service-Abonnements von Ford Pro zurückzuführen ist, die 879.000 bezahlte Abonnenten erreichten, was einem Anstieg von 30 % gegenüber dem Vorjahreszeitraum entspricht.

Die Prognosen sind eher verhalten: Die Konsensschätzungen für das zweite Quartal 2026 gehen von einem Umsatz in Höhe von 44,7 Mrd. US-Dollar aus, der damit in etwa auf dem Niveau des zweiten Quartals 2025 (46,9 Mrd. US-Dollar) liegt, was einem Rückgang von 5 % gegenüber dem Vorjahr entspricht.

Die Erholung wird in der zweiten Jahreshälfte erwartet, wobei der Konsens für das vierte Quartal 2026 bei etwa 44,3 Mrd. USD und für das erste Quartal 2027 bei etwa 41,7 Mrd. USD liegt, wobei davon ausgegangen wird, dass Novelis den Durchsatz vollständig wiederherstellt und sich die Produktion der F-Series wie geplant normalisiert.

Die kostenpflichtigen Software-Abonnements von Ford Pro und die Ausweitung des Off-Road-Mixes von Ford Blue sind die beiden Mechanismen, die von der Börse am genauesten beobachtet werden, da sie ein Beweis dafür sind, dass sich die Margenbeständigkeit unabhängig vom Volumen verbessert.

20 Analysten bewerten die Aktie mit 3 Käufen / 2 Outperforms / 15 Holds / 0 Underperforms / 1 Sell, wobei das mittlere Kursziel an der Wall Street bei 14 $ liegt, was einen Aufwärtstrend von etwa 2 % gegenüber dem aktuellen Kurs von 13 $ bedeutet, und das höchste Kursziel an der Wall Street bei 18 $, was einen Aufwärtstrend von etwa 34 % für diejenigen bedeutet, die glauben, dass der Zeitplan für die Markteinführung von Ford Energy im Jahr 2027 eingehalten wird.

Mit 15 von 20 Analysten, die die Aktie auf "Hold" setzen, und einem durchschnittlichen Kursziel, das kaum über dem aktuellen Kurs liegt, scheint die Ford-Aktie nach dem aktuellen Konsens der Börse fair bewertet zu sein, obwohl dieser Konsens vor der Energie-Notiz von Morgan Stanley erstellt wurde, die die Diskussion darüber, was dieses Unternehmen bis 2028 wert sein könnte, neu belebte.

Was sagt das Bewertungsmodell?

Das Basismodell von TIKR bewertet Ford bis Dezember 2030 mit 21 $ pro Aktie, basierend auf einer mittleren CAGR für den Umsatz von etwa 3 % und einer auf etwa 4 % steigenden Nettogewinnmarge. Diese Annahmen spiegeln den Beitrag von Ford Energy wider, der sich ab 2028 im EBIT-Profil niederschlägt, wenn die Anlage in Kentucky auf ihr jährliches Kapazitätsziel von 20 GWh zusteuert.

Da die Ford-Aktie bei 13,4 $ gehandelt wird und der mittlere Fall eine Gesamtrendite von etwa 57 % über einen Zeitraum von viereinhalb Jahren impliziert, ist F nach dem TIKR-Modell für Anleger mit einem mehrjährigen Horizont und einer gewissen Toleranz gegenüber den kurzfristigen Turbulenzen bei den Rohstoffkosten und der Markteinführung im Energiesektor deutlich unterbewertet.

Der Dreh- und Angelpunkt für die gesamte These liegt Ende 2027: Wenn Ford Energy seine ersten Kundenlieferungen planmäßig ausliefert und damit beginnt, das eingehende Interesse von Versorgungsunternehmen und Rechenzentren in unterzeichnete Verträge umzuwandeln, wird sich der derzeitige "Hold"-lastige Konsens an der Börse wahrscheinlich verschieben, und die mittlere Ziellücke zwischen 13,70 $ und den 21 $ des TIKR-Modells wird sich schneller schließen, als es der aktuelle 4,6-Jahres-Basisfall impliziert.

Basisfall:

- Der mittlere Fall von TIKR prognostiziert eine durchschnittliche jährliche Wachstumsrate des Gewinns pro Aktie von etwa 10 % bis 2035, verankert durch den EBIT-Beitrag von Ford Energy ab 2028, ein anhaltendes Wachstum der Ford Pro-Abonnements von 30 % gegenüber dem Vorjahr und eine Normalisierung der Aluminiumlieferkette von Novelis bis Ende 2026

- Der Umsatz im 1. Quartal 2026 in Höhe von 39,819 Mrd. USD ist im Vergleich zum Vorjahr um 6,4 % gestiegen, und der Konsens geht davon aus, dass sich der Umsatz bis 2027 im Bereich von 44 bis 45 Mrd. USD pro Quartal stabilisieren wird, wenn der Gegenwind von Novelis nachlässt und die Produktion der F-Series anläuft

- Der Off-Road-Trim-Mix von Ford Blue, der fast 25 % des US-Volumens ausmacht, stützt weiterhin die durchschnittlichen Transaktionspreise, die über dem Branchendurchschnitt liegen, wobei die EBIT-Prognose von Ford Blue für das Gesamtjahr 2026 auf 4,5 bis 5 Milliarden US-Dollar angehoben wurde

- Die 879.000 kostenpflichtigen Software-Abonnements von Ford Pro stellen einen wiederkehrenden Umsatzstrom dar, der im Jahresvergleich um 30 % wächst, weitgehend von Schwankungen des Fahrzeugvolumens unabhängig ist und eine EBIT-Marge weit über dem Segmentdurchschnitt liefert.

- Die bereinigte EBIT-Prognose von Ford für das Gesamtjahr von 8,5 bis 10,5 Milliarden US-Dollar, die nach einem ersten Quartal mit einem bereinigten EBIT von 3,5 Milliarden US-Dollar angehoben wurde, stellt eine konservative Untergrenze dar, die das Lkw- und das Nutzfahrzeuggeschäft nachweislich verteidigen können.

Abwärtsrisiko:

- Der Gegenwind bei den Rohstoffen hat sich auf knapp über 2 Mrd. USD für das Gesamtjahr 2026 ausgeweitet und liegt damit rund 1 Mrd. USD unter der vorherigen Schätzung, wobei die Aluminiumpreise durch globale Lieferengpässe und den Nahostkonflikt getrieben werden; eine weitere Eskalation ist nicht in der Prognose enthalten

- Das Rentabilitätsziel von Ford Energy für 2028 hängt von kommerziellen Verträgen mit Energieversorgern und Rechenzentren ab, die noch nicht bekannt gegeben wurden, und die EBIT-Schätzung von Morgan Stanley von 500 bis 600 Mio. USD pro Jahr hängt davon ab, dass diese Verträge planmäßig zustande kommen.

- Der einmalige IEEPA-Tarifvorteil in Höhe von 1,3 Mrd. USD, der im ersten Quartal verbucht wurde, wird sich nicht wiederholen, was im zweiten bis vierten Quartal zu einem erheblichen Gegenwind gegenüber dem Vorjahr führt, den CFO Sherry House ausdrücklich als Hauptursache für den Gewinnrückgang in der zweiten Jahreshälfte nannte.

- Die Verluste des Model E werden für 2026 auf 4 bis 4,5 Milliarden Dollar geschätzt, und während sich die Verluste des Gen 1 im ersten Quartal um 35% verbesserten, bleibt die EBIT-Belastung des Segments bestehen, bis die Universal EV Platform 2027 in der Louisville Assembly anläuft

- Die Gewerkschaft Unifor hat bestätigt, dass die Tarifverhandlungen für die Detroit Three im Jahr 2026 am 22. Juni mit Ford beginnen, ein Vertragszyklus, der eine Kostenvariable einführt, die sich noch nicht in der Prognose für das Gesamtjahr widerspiegelt

Sollten Sie in die Ford Motor Company investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Ford Motor Company-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Ford Motor Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der F-Aktie auf TIKR → kostenlos