Wichtige Daten zur Arista Networks-Aktie

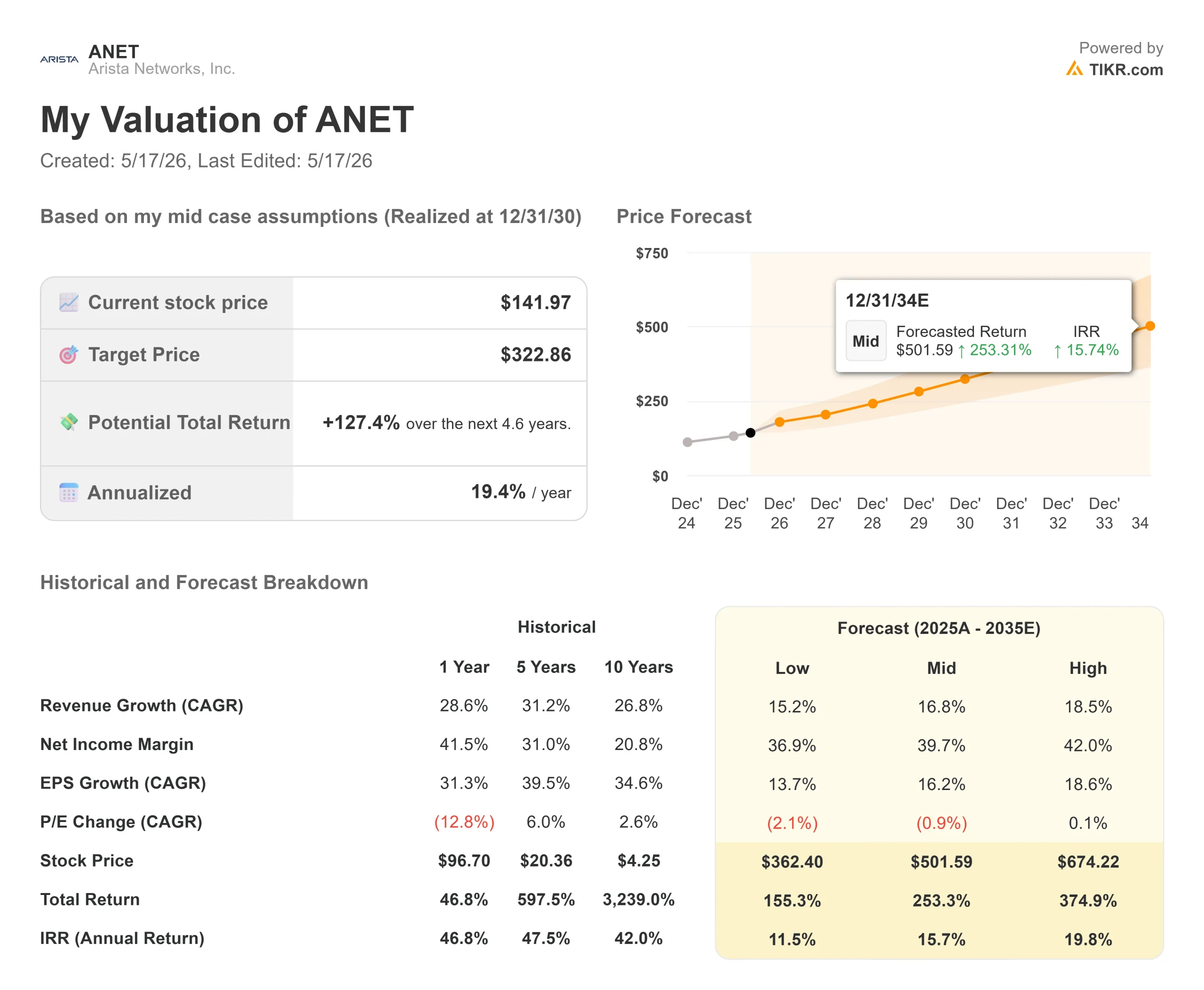

- Aktueller Kurs: $141.97

- Kursziel (Mitte): ~$323

- Straßenziel: ~$188

- Mögliche Gesamtrendite: ~127%

- Annualisierter IRR: ~19% / Jahr

- Ergebnisreaktion: -13,61% (5/5/26)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Arista Networks (ANET), das Unternehmen, das das Ethernet-Backbone für den Ausbau der KI-Infrastruktur baut, hat den Anlegern eine der seltsamsten Zwei-Wochen-Perioden seiner jüngeren Geschichte beschert. Am 5. Mai meldete das Unternehmen für das erste Quartal 2026 einen Umsatz von 2,709 Mrd. USD, was einem Anstieg von 35,1 % gegenüber dem Vorjahr entspricht, übertraf die Schätzungen für den Gewinn je Aktie (Non-GAAP) und hob seine Prognose für das Gesamtjahr auf 11,5 Mrd. USD an. Die Aktie fiel am nächsten Tag um 13,61 %.

Dann, am 14. Mai, erschien CFO Chantelle Breithaupt auf der 21st Annual Technology, Media & Consumer Conference von Needham und widerlegte in aller Ruhe alles, was der Ausverkauf impliziert hatte. Die Frage, die sich die Anleger stellen, ist einfach: Hat sich der Markt in diesem Fall geirrt?

Die Frustration war verständlich. Arista war im Monat vor den Ergebnissen um mehr als 34 % gestiegen und hatte Erwartungen geweckt, die durch einen ungefähren Richtwert für das zweite Quartal nicht erfüllt werden konnten. Warnungen in der Lieferkette über Engpässe bei Komponenten bis 2026 sorgten für zusätzlichen Druck, ebenso wie eine Non-GAAP-Bruttomarge von 62,4 %, die unter dem Niveau des Vorjahres lag. Die Needham-Konferenz lieferte einen Kontext, der in den Schlagzeilen nicht auftaucht.

Was der Markt eingepreist hat, und was er übersehen hat

Die wichtigste Neuerung von Needham war die Umsatzabgrenzung. Der gesamte abgegrenzte Umsatz von Arista belief sich zum 31. März 2026 auf 6,2 Milliarden US-Dollar, was einem Anstieg von etwa 100 % gegenüber dem Vorjahresquartal entspricht (Q1 2026 10-Q). Dabei handelt es sich um eine vertraglich vereinbarte KI-Nachfrage, die von den Kunden formell akzeptiert wurde, die Arista aber noch nicht als Umsatz verbuchen kann, da für Hyperscale-Implementierungen zunächst physischer Rack-Platz, GPU-Installationen und die Stromversorgungsinfrastruktur fertiggestellt werden müssen.

Breithaupt machte dies bei Needham deutlich: "Das meiste, was aufgeschoben ist, sind KI-Anwendungsfälle und Produkte. Unter Verwendung dieser kombinierten Sichtweise bezifferte sie das Wachstum auf 54 % im Jahresvergleich, eine eigene Non-GAAP-Charakterisierung des Managements, keine ausgewiesene Zahl, aber eine, die direkt auf die Lücke zwischen dem, was Arista bucht, und dem, was es derzeit ausliefern kann, hinweist.

Die Lücke besteht aufgrund der Kaufverpflichtungen. Die Kaufverpflichtungen von Arista stiegen von 6,8 Milliarden US-Dollar am Ende des vierten Quartals auf 8,9 Milliarden US-Dollar nach dem ersten Quartal, wodurch die Chiplieferung durch TSMC mit einer Vorlaufzeit von 52 Wochen gesichert wurde. SVP John McCool war direkt: "Wir sind sehr zufrieden mit dem Leitfaden sowohl für die Marge als auch für den Umsatz." Diese 8,9 Milliarden Dollar sind kein spekulativer Bestand. Es handelt sich um ein vertraglich gesichertes Angebot, das durch eine bereits bestehende Nachfrage im Auftragsbuch gedeckt ist.

Breithaupt ging auch direkt auf den Konservatismus der Prognosen ein. Arista hat seine Jahresprognose in den letzten beiden Quartalen zweimal angehoben: "Ich würde mich für diese Prognose entscheiden", sagte sie, als der Moderator den Ansatz als "beat-and-raise" bezeichnete. Diese Erfolgsbilanz ist von Bedeutung, wenn es darum geht, zu beurteilen, wie viel Spielraum der 11,5 Mrd. $ schwere Leitfaden nach oben haben könnte.

Historische und zukünftige Schätzungen für Arista Networks-Aktien anzeigen (kostenlos!) >>>

Drei Wachstumstreiber, die ihren Höhepunkt noch nicht erreicht haben

Das Needham-Protokoll verdeutlicht drei zukünftige Wachstumstreiber, über die weniger gesprochen wurde als über die Lieferkette.

Der erste ist die Breite der KI-Netzwerke. Arista erhöhte sein KI-Umsatzziel für 2026 von 3,25 Milliarden Dollar auf 3,5 Milliarden Dollar. Breithaupt wies darauf hin, dass das Unternehmen nun mehr als 100 Kunden aus den Bereichen Hyperscaler, Neoclouds (kleinere Cloud-Anbieter, die eine KI-Infrastruktur aufbauen) und Unternehmen abdeckt, und nicht nur die vier großen KI-Kunden, die ursprünglich die These definierten.

Der zweite Punkt ist Scale-across. Während Scale-Out (die Verbindung von GPU-Clustern innerhalb eines einzelnen Rechenzentrums über ein Leaf-Spine-Netzwerk) heute das Kerngeschäft von Arista ist, beschrieb Rudolph Araujo, VP of Investor Relations, Scale-Across als eine Gelegenheit im Frühstadium mit begrenztem Wettbewerb. Scale-Across verbindet verteilte Rechenzentren über die High-End-Routing-Plattform von Arista, die von der Tatsache angetrieben wird, dass keine einzelne Einrichtung über unbegrenzte Energie oder Kühlung verfügt: "Viele unserer Konkurrenten, auf die wir bei Scale-Out stoßen würden, haben nicht die Produktpalette, um bei Scale-Across zu konkurrieren", sagte Araujo. Der Umsatzbeitrag ist nicht im aktuellen Leitfaden enthalten, aber die Design-In-Entscheidungen bei Hyperscalern, die jetzt getroffen werden, werden bestimmen, wer diesen Markt erobert.

Der dritte Bereich ist Campus. Arista hat sein Umsatzziel von 800 Millionen US-Dollar für 2025 erreicht und das Ziel für 2026 auf 1,25 Milliarden US-Dollar erhöht, was ein Wachstum von 55 % in einem Markt bedeutet, der im niedrigen einstelligen Bereich wächst. Araujos Formulierung war präzise: Arista hält heute einen Marktanteil von etwa 3 bis 4 % auf dem Campus und gewinnt Proof-of-Concept, bevor es überhaupt auf der Rechenzentrumsseite des Campus präsent ist.

Eine Wettbewerbsentwicklung in dieser Woche unterstreicht das breitere Bild der Nachfrage. Cisco meldete für das dritte Quartal des Geschäftsjahres 2026 einen Rekordumsatz von 15,8 Mrd. USD, ein Plus von 12 % gegenüber dem Vorjahr, und verdoppelte sein Auftragsziel für KI-Infrastruktur auf 9 Mrd. USD, was die Aktie um 17 % steigen ließ. Das ist hier von Bedeutung, weil es bestätigt, dass die Nachfrage nach KI-Netzwerken auf breiter Basis wächst und nicht ein Nullsummenmarkt ist, bei dem Arista nur gewinnt, wenn Cisco verliert.

XPO: Den Tisch für den nächsten Hardware-Zyklus decken

Arista kündigte eine Multi-Source-Vereinbarung für XPO an, ein flüssigkeitsgekühltes, steckbares optisches Modul mit 12,8 Tbps, das laut Araujo im Vergleich zum aktuellen OSFP-Standard eine Reduzierung des Platzbedarfs um mehr als 40 % ermöglicht. McCool stellte dies in den Kontext: OSFP hat 800-Gigabit-Switching möglich gemacht. XPO ist darauf ausgelegt, dasselbe für 1,6-Terabit- und insbesondere 3,2-Terabit-Installationen zu erreichen, bei denen OSFP an thermische Grenzen stößt.

Die kommerziellen Auswirkungen sind beträchtlich. Noch vor einem Vierteljahr herrschte in der Branche Einigkeit darüber, dass kohärente steckbare Optiken (CPO) bei 3,2 T zwingend erforderlich sind. Mit XPO wird diese Einschränkung aufgehoben, wobei die Wahlfreiheit der Kunden erhalten bleibt und die Etherlink-Plattform von Arista in die nächste Hardware-Generation erweitert wird. Die ersten Produkte werden für 2027 erwartet. Der Umsatz ist nicht im aktuellen Modell enthalten, aber die heute getroffenen Architekturentscheidungen werden bestimmen, wer die 3,2T-Welle gewinnt.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $141.97

- Kursziel (Mitte): ~$323

- Mögliche Gesamtrendite: ~127%

- Annualisierter IRR: ~19% / Jahr

Das TIKR Mid-Case-Modell geht von einem Umsatz-CAGR von rund 17% bis zum 31. Dezember 2030 aus. Diese Annahme stützt sich auf zwei Faktoren: Die Vernetzung von KI-Zentren, wo Aristas Ziel von 3,5 Mrd. USD im Jahr 2026 eher angebots- als nachfrageorientiert ist, und die Expansion auf dem Campus, wo das Ziel von 1,25 Mrd. USD im Jahr 2026 auf einer Anteilsbasis von 3 % bis 4 % aufbaut. Der Margentreiber ist die operative Hebelwirkung, da der Anteil von Software und Dienstleistungen am Umsatz wächst, was mit der LTM-Free-Cashflow-Marge von Arista von ca. 45 % laut TIKR-Daten übereinstimmt.

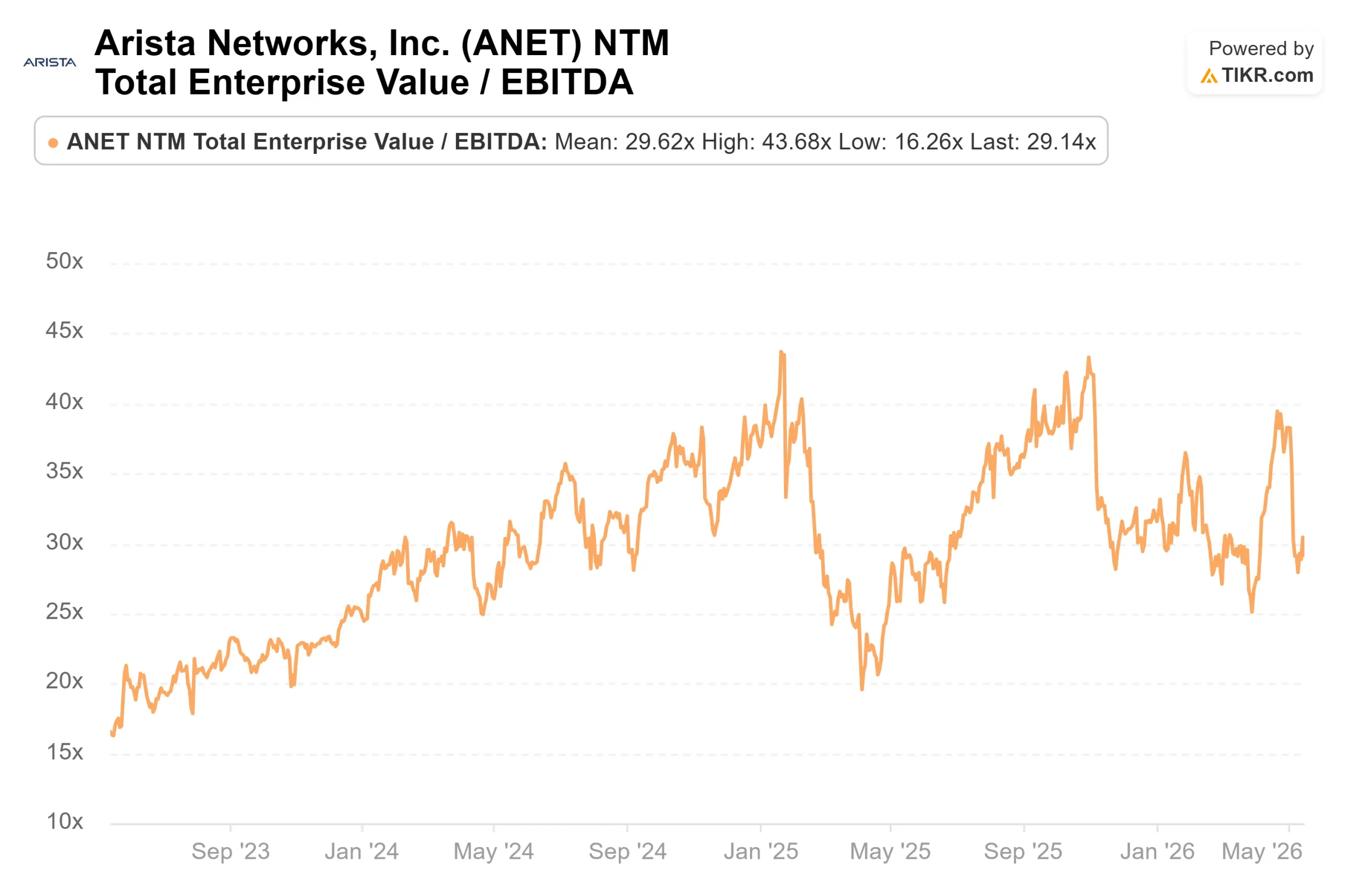

Das Potenzial: Mit einer annualisierten Rendite von ca. 19 %, die bis zum 31. Dezember 2030 etwa 323 $ erreichen wird, belohnt der Mid-Case-Ansatz Anleger, die die kurzfristigen Lieferunterbrechungen überstehen können. Das Risiko: Wenn die Kaufverpflichtungen in Höhe von 8,9 Mrd. USD nicht mit der implizierten Rate in Umsätze umgewandelt werden oder wenn sich aufgeschobene Umsätze ansammeln, ohne verbucht zu werden, hat eine Aktie mit einem TIKR von etwa 37x Termingewinn ein begrenztes Polster für eine Verfehlung der Prognosen.

Von 31 Analysten, die ANET beobachten, stufen 21 die Aktie mit Kaufen ein, 8 mit Outperform und 1 mit Halten. Das durchschnittliche Kursziel liegt bei etwa 188 $, was ein Aufwärtspotenzial von etwa 32 % gegenüber dem aktuellen Kurs pro TIKR bedeutet. Der TIKR-Mittelwert ist wesentlich höher, da er die Beiträge von Campus, Scale-across und XPO über einen längeren Zeitraum berücksichtigt.

Fazit

Was genau zu beobachten ist, sind die abgegrenzten Einnahmen für Q2 2026, die bei der Bekanntgabe der Ergebnisse von Arista am 3. August 2026 ausgewiesen werden. Wenn der Saldo von 6,2 Mrd. $ auf 6,5 Mrd. $ oder mehr ansteigt, bestätigt dies, dass die KI-Akzeptanzzyklen den Auftragsbestand schneller aufbauen, als es die Einnahmen des aktuellen Zeitraums vermuten lassen, und dass die Jahresprognose noch Spielraum hat. Ein sequenzieller Rückgang unter 5,8 Mrd. USD wäre das deutlichste kurzfristige Warnzeichen. Beide Werte sagen den Anlegern mehr über den Umsatz im Jahr 2027 als die Q2-Schlagzeile selbst.

Sollten Sie in Arista Networks investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Arista Networks auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Arista Networks zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Arista Networks auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!