Wichtige Statistiken für die Tenable-Aktie

- 52-Wochen-Spanne: $16 bis $36

- Aktueller Kurs: $21

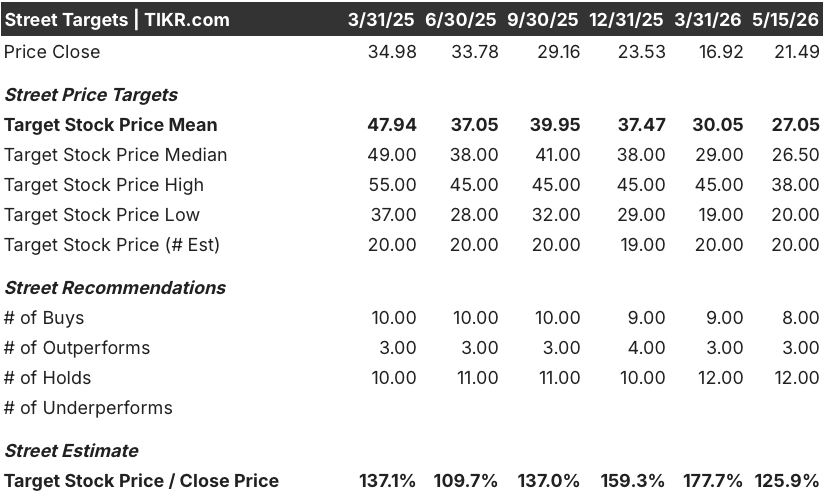

- Mittleres Kursziel: $27

- Höchstes Kursziel: $38

- Analystenkonsens: 12 Kaufen / 12 Halten / 0 Verkaufen

- TIKR Modellziel (Dez. 2030): $28

Was ist passiert?

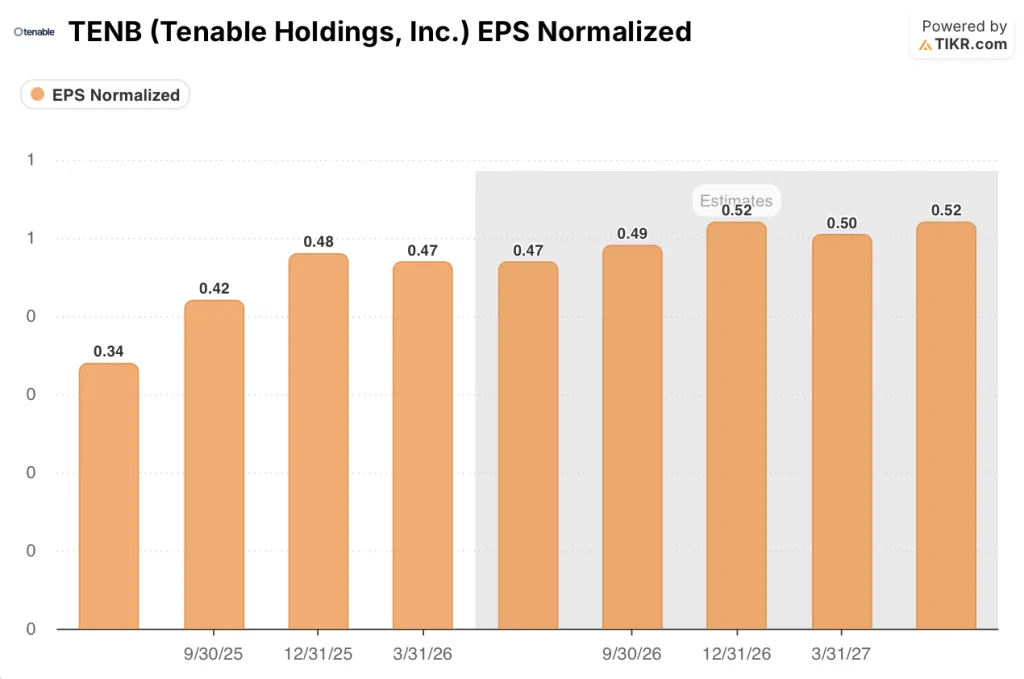

Tenable Holdings(TENB), das Cybersicherheitsunternehmen, das hinter der Exposure-Management-Plattform Tenable One steht, übertraf die Umsatzschätzungen der Wall Street für das erste Quartal um 3,3 Millionen Dollar und steigerte den normalisierten Gewinn je Aktie im Jahresvergleich um 30,6 % auf 0,47 Dollar, wodurch die Tenable-Aktie auf 21,49 Dollar stieg.

Der Umsatz im ersten Quartal belief sich auf 262,1 Millionen US-Dollar, ein Plus von 9,6 % im Vergleich zum Vorjahr. Damit übertraf das Unternehmen die Konsensschätzung von 258,8 Millionen US-Dollar und konnte mehr als die Hälfte dieses zusätzlichen Umsatzes in ein Betriebsergebnis umwandeln.

Tenable One, die einheitliche Plattform des Unternehmens zur Erkennung und Priorisierung von Sicherheitsrisiken in Cloud-, OT-, Identitäts- und KI-Umgebungen, machte 41 % des Neugeschäfts im Quartal aus, ein Anstieg von 8 Prozentpunkten gegenüber dem ersten Quartal des Vorjahres.

Stephen Vintz, Co-CEO von Tenable, erklärte in der Gewinnbenachrichtigung für das erste Quartal 2026: "In der KI-Ära wird es mehr Infrastrukturen, mehr Identitäten, mehr Anwendungen, mehr Agenten und damit mehr Geschwindigkeit und mehr Gefährdungen geben - und deshalb war die Dringlichkeit des Gefährdungsmanagements noch nie so hoch", und stellte damit eine direkte Verbindung zwischen der Ankündigung von Anthropic Mythos, die zeigte, dass KI Software-Schwachstellen in noch nie dagewesenem Ausmaß entdecken kann, und der steigenden Nachfrage nach den Priorisierungs-Tools von Tenable her.

Zwei strukturelle Entwicklungen verstärken die Dauerhaftigkeit dieser Nachfrage: Tenable führte am 28. April eine flexible Preisgestaltung für Tenable One ein, die unabhängig von der Anzahl der Sensoren eine einmalige Gebühr pro Asset erhebt und damit ein wesentliches Beschaffungshindernis für die Expansion beseitigt, und der CFO des Unternehmens, Matthew Brown, kaufte 12.000 Aktien auf dem freien Markt zu 21,54 US-Dollar und signalisierte damit die interne Überzeugung, dass die Tenable-Aktie weit unter ihrem inneren Wert gehandelt wird.

Tenable prognostiziert nun für das Geschäftsjahr 2026 einen Umsatz von 1,068 bis 1,078 Milliarden US-Dollar und einen Non-GAAP-Gewinn je Aktie von 1,90 bis 1,98 US-Dollar. Auf einem Investorentag am 21. Mai in Boston sollen mehrjährige Finanzziele und eine umfassendere Roadmap für Hexa AI vorgestellt werden, die neue agentenbasierte Sanierungslösung des Unternehmens, die auf dem Claude-Modell von Anthropic basiert.

Die Meinung der Wall Street zur TENB-Aktie

Der Q1-Schlag beendet ein Quartal der erzählerischen Ungewissheit über die KI-Unterbrechung des Schwachstellenmanagements und eröffnet eine sauberere Unterhaltung: Tenable ist ein Gewinnbringer mit einem sich beschleunigenden Plattform-Mix, und seine Aktien werden mit einem Abschlag gegenüber dem Stand von vor drei Monaten gehandelt.

TENBs normalisiertes EPS von $0,47 im ersten Quartal entsprach einem Wachstum von 30,6 % im Vergleich zum Vorjahr, angetrieben durch den wachsenden Anteil von Tenable One am Neugeschäft und eine Reduzierung der verwässerten Aktienzahl um 5 % aufgrund aggressiver Rückkäufe - wobei der Konsens nun ein EPS für das Gesamtjahr von fast $2 erwartet.

Ein geteilter Konsens von 12 Käufern und 12 Befürwortern ergibt ein mittleres Kursziel von 28,33 $, was ein Aufwärtspotenzial von etwa 32 % gegenüber dem aktuellen Niveau bedeutet, wobei die Wall Street ausdrücklich auf den Investorentag am 21. Mai wartet, um zu sehen, ob das Management eine mehrjährige Wachstumsbeschleunigung vorlegt, die auf der KI-getriebenen Nachfrage basiert.

Der Kauf von 12.000 Aktien zu 21,54 $ durch den CFO unmittelbar nach der Veröffentlichung der Ergebnisse ist ein Signal, das selten ausreichend gewichtet wird: Ein Insider kauft zu den aktuellen Kursen in voller Kenntnis der Pipeline und der zukünftigen Annahmen.

Die jüngste Branchennotiz der Scotiabank bezeichnete das Schwachstellenmanagement als "keine Ausgabenpriorität" für CISOs, und dieses Bärenargument bleibt das deutlichste Risiko für die These: Wenn es nicht gelingt, die KI-Dringlichkeit von Gesprächen auf Vorstandsebene in unterzeichnete Verträge umzuwandeln, lässt das Umsatzwachstum im GJ2026 von etwa 7 % in der Mitte keinen Raum für Aufwärtsbewegungen.

Der Investorentag am 21. Mai in Boston ist der nächste konkrete Wendepunkt. Die spezifischen Zahlen, auf die es zu achten gilt, sind die Netto-Dollar-Expansionsrate in der zweiten Jahreshälfte 2026 und jeder Anteil der Tenable One-Plattform am Neugeschäft von über 41 % im zweiten Quartal.

Mit einem Kurs von 10,83x der nächsten 12 Monate gegenüber einem historischen Mittelwert von 34,66x, bei einem EPS-Wachstum von 30,6% im ersten Quartal und einer Prognose von 22% für das Gesamtjahr, erscheint die Tenable-Aktie nach fast allen vernünftigen Maßstäben der eigenen Handelsgeschichte unterbewertet.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR weist Tenable ein Kursziel von 29 $ zu, das von einem Umsatzwachstum von etwa 5 % CAGR bis 2030 und einer Ausweitung der Nettogewinnspanne auf etwa 19,5 % ausgeht - eine konservative Reihe von Annahmen, die deutlich unter der historischen 1-Jahres-Marge von Tenable von 17,6 % mit steigender Tendenz liegt.

Mit dem 10,83-fachen des zukünftigen Gewinns gegenüber einem historischen Mittelwert von 34,66, einer EPS-Wachstumsrate von 30 % und einem CFO, der Aktien auf dem freien Markt kauft, ist die Tenable-Aktie im Vergleich zu ihrer eigenen Geschichte unterbewertet, und das mittlere Kursziel von 29 $ bestätigt diesen Unterschied.

Das Argument hängt davon ab, ob das KI-Thema - Anthropic Mythos, steigender Zulauf von CISOs, OpenAI TAC Programmpartnerschaften - von der Pipeline-Aktivität in ein vertragliches Umsatzwachstum über der FY2026-Mittelprognose von 7 % übersetzt wird.

Was richtig laufen muss

- Die Akzeptanz der Tenable One Plattform übersteigt weiterhin 41 % des Neugeschäfts, erhöht die ASPs um 30 % bis 80 % im Vergleich zu Standalone-VM und treibt die Netto-Dollar-Expansionsrate bis Ende 2026 wieder auf über 110 %.

- Hexa AI, das auf Anthropic Claude aufbaut und im 2. Quartal allgemein verfügbar ist, wird über die Advanced-Preisstufe monetarisiert und erhöht den ASP zusätzlich zu den bestehenden Tenable One-Geschäften

- Das flexible Preismodell "count once" pro Anlage beseitigt Reibungsverluste bei der Beschaffung, die bisher die Expansion über Cloud-, OT- und KI-Anlagentypen hinweg verzögerten

- Das Bundesgeschäft, das 2025 noch für Gegenwind sorgte, normalisiert sich 2026 auf ein durchschnittliches Unternehmenswachstum, da die Dringlichkeit der KI-gesteuerten Schwachstellenerkennung auf ONCD-Ebene die Vertragsaktivitäten der Regierung beschleunigt

- Die Anzahl der Aktien sinkt weiterhin um 5 % pro Jahr, ausgehend von der verbleibenden Rückkaufsgenehmigung in Höhe von 207,6 Mio. US-Dollar, wodurch das EPS-Wachstum über dem Umsatzwachstum liegt.

Was schiefgehen könnte

- Scotiabank's Channel Checks, die zeigen, dass VM unter CISOs keine Priorität hat, erweisen sich als richtungsweisend, begrenzen die Erholung der Nettoexpansionsrate und halten den Umsatz im GJ2026 bei oder unter dem Mittelwert von 7,4%

- Frontier-KI-Modelle entwickeln sich über einen Zeitraum von 12 bis 18 Monaten zu Post-Production-Infrastrukturscannern und untergraben Tenables Graben in der Laufzeitbewertungsebene, in der das Unternehmen seinen Datenvorteil über zwei Jahrzehnte aufgebaut hat

- Mehrjährige Vertragsstrukturen, die in jährlichen Raten bezahlt werden, verzerren weiterhin die berechneten laufenden Umsätze und schaffen eine anhaltende Wahrnehmungslücke zwischen den ausgewiesenen Kennzahlen und der zugrunde liegenden Geschäftsdynamik, die den Multiplikator komprimiert hält

- Jährlich um 23 % steigende F&E-Ausgaben zur Finanzierung von Hexa- und KI-Exposure-Fähigkeiten setzen die künftige Margenexpansion unter Druck, wenn sich das Umsatzwachstum nicht wieder auf über 10 % beschleunigt

Sollten Sie in Tenable Holdings, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Tenable Holdings, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Tenable Holdings, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der TENB-Aktie auf TIKR → kostenlos