Wichtige Daten zur Occidental Petroleum Aktie

- 52-Wochen-Spanne: $39 bis $67

- Aktueller Kurs: $60

- Mittleres Kursziel: $64

- Höchstes Kursziel: $75

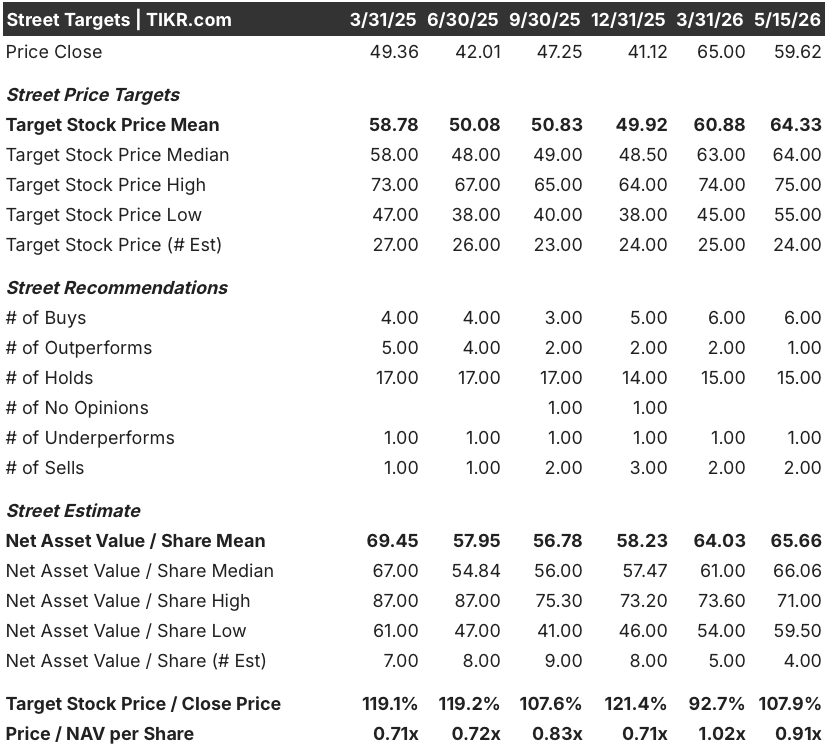

- Analystenkonsens: 6 Käufe / 1 Outperform / 15 Halten / 1 Underperform / 2 Verkaufen

- TIKR Modellziel (Dez. 2030): $60

Occidental Petroleum übertrifft Q1 um 80 % und senkt Schulden auf 13,3 Mrd. $, während der Iran-Krieg das globale Ölgeschäft umgestaltet

Occidental Petroleum(OXY), einer der größten US-Schieferproduzenten mit einer Produktionsbasis von 1,4 Millionen Barrel pro Tag, lieferte im ersten Quartal 2026 einen bereinigten Gewinn je Aktie von 1,06 $ gegenüber einer Schätzung der Straße von nur 0,59 $, was einer Übertreffung von mehr als 80% entspricht.

Ausschlaggebend dafür war eine Kombination aus überdurchschnittlicher operativer Leistung und einem grundsätzlich angespannteren globalen Ölmarkt, der durch den amerikanisch-israelischen Krieg gegen den Iran ausgelöst wurde, durch den die Straße von Hormuz effektiv für den Handelsverkehr geschlossen und ein erheblicher Teil des Angebots aus dem Nahen Osten von den Weltmärkten entfernt wurde.

Die Produktion lag im ersten Quartal bei durchschnittlich 1,426 Millionen Barrel Öläquivalent pro Tag und übertraf damit das obere Ende der Prognose um 21.000 BOE pro Tag, was auf die erstklassige Leistung bei neuen Bohrungen in den Permian- und Rocky Mountains und eine Rekordbetriebszeit von 98 % im Golf von Amerika zurückzuführen ist.

Der freie Cashflow vor Betriebskapital belief sich im Quartal auf etwa 1,7 Mrd. USD und lag damit um 607 % über dem Vorjahreswert von nur 240 Mio. USD im Vorjahreszeitraum, ein Ergebnis, das CFO Sunil Mathew sowohl auf höhere Rohstoffpreise als auch auf anhaltende Kosteneffizienzsteigerungen zurückführte.

Mathew erklärte auf der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026 , dass "wir selbst bei Ölpreisen, die in etwa denen des ersten Quartals 2025 entsprechen, einen um etwa 52 % höheren freien Cashflow aus fortgeführten Geschäften erwirtschaftet haben, was zeigt, dass wir uns weiterhin auf Kosten und betriebliche Effizienz konzentrieren."

Der Schuldenabbau ist seit der Übernahme von Anadarko die entscheidende operative Priorität, und OXY hat die Hauptverschuldung von etwa 20,8 Mrd. $ am Ende des dritten Quartals 2025 auf heute 13,3 Mrd. $ gesenkt, wodurch sich die jährliche Zinslast um etwa 550 Mio. $ gegenüber dem Stand von 2025 verringert.

Hinter all dem steht ein Führungswechsel: Die langjährige CEO Vicki Hollub kündigte ihren Rücktritt zum 1. Juni an. Ihr Nachfolger als Präsident und CEO wird der COO Richard Jackson, der einen umfassenden operativen Hintergrund in der unkonventionellen und EOR-Produktion in den USA mitbringt und sich auf das kurzfristige Wachstum des freien Cashflows und den weiteren Schuldenabbau konzentrieren will.

Die Meinung der Wall Street zur OXY-Aktie

Die Anlagethese zur Occidental Petroleum-Aktie konzentriert sich nicht auf die EPS-Option, sondern auf die Generierung von freiem Cashflow über den gesamten Rohstoffzyklus, und Q1 2026 war das stärkste Einzelquartal seit Jahren.

Der freie Cashflow vor Betriebskapital erreichte im 1. Quartal 2026 1,697 Mrd. $ gegenüber einer Schätzung der Straße von 1,409 Mrd. $, was einer Übertreffung von etwa 20 % entspricht, wobei der Konsens für das 2. Quartal 2026 einen FCF von etwa 2,4 Mrd. $ prognostiziert, was einem Anstieg von etwa 147 % gegenüber dem Vorjahr entspricht.

Für das Gesamtjahr erwartet der Konsens, dass der FCF in den vier Quartalen des Jahres 2026 fast 7 Mrd. $ erreichen wird, angetrieben von einem Brent-Rohölpreis von über 100 $ und dem operativen Kosteneffizienzprogramm von Occidental Petroleum, das in diesem Jahr zusätzliche Einsparungen bei Öl und Gas in Höhe von 500 Mio. $ vorsieht.

Die 24 Analysten, die sich mit der Occidental Petroleum-Aktie befassen, teilen sich derzeit in 6 Käufe, 1 Outperform, 15 Holds, 1 Underperform und 2 Sells auf. Das durchschnittliche Kursziel der Wall Street liegt bei 64,33 $, was ein Aufwärtspotenzial von etwa 8 % gegenüber dem aktuellen Kurs von 59,62 $ bedeutet.

Die vorherrschende "Hold"-Positionierung spiegelt eine echte Ungewissheit wider, keine Skepsis gegenüber der Vermögensbasis: Der Iran-Krieg hat zu einer extremen Volatilität des Ölpreises geführt, und die Analysten können die OXY-Aktie glaubhaft zwischen 55 und 75 $ modellieren, je nachdem, ob die Straße von Hormuz in diesem Jahr wieder geöffnet wird oder bis 2027 gesperrt bleibt.

James West, Analyst von Melius Research, hat diese Dynamik klar erfasst und festgestellt, dass "die Neuausrichtung das Unternehmen jetzt für den zukünftigen Erfolg positioniert hat, was sich noch nicht in den Aktien widerspiegelt", eine Ansicht, die das Argument für eine mittlere Zielkonvergenz unterstützt, wenn sich die Makrolage stabilisiert.

Die spezifische Variable, die es zu beobachten gilt, ist der Weg des Schuldenabbaus: Der Bewertungsfall der Occidental Petroleum-Aktie wird wesentlich stärker, wenn die Hauptverschuldung das Ziel von 10 Mrd. $ erreicht hat. Ab diesem Zeitpunkt können die Zinseinsparungen von etwa 845 Mio. $ pro Jahr für Dividendenwachstum oder Aktienrückkäufe verwendet werden, und die Rückzahlung des Vorzugsaktienkapitals im August 2029 rückt in finanzielle Reichweite.

Was sagt das Bewertungsmodell aus?

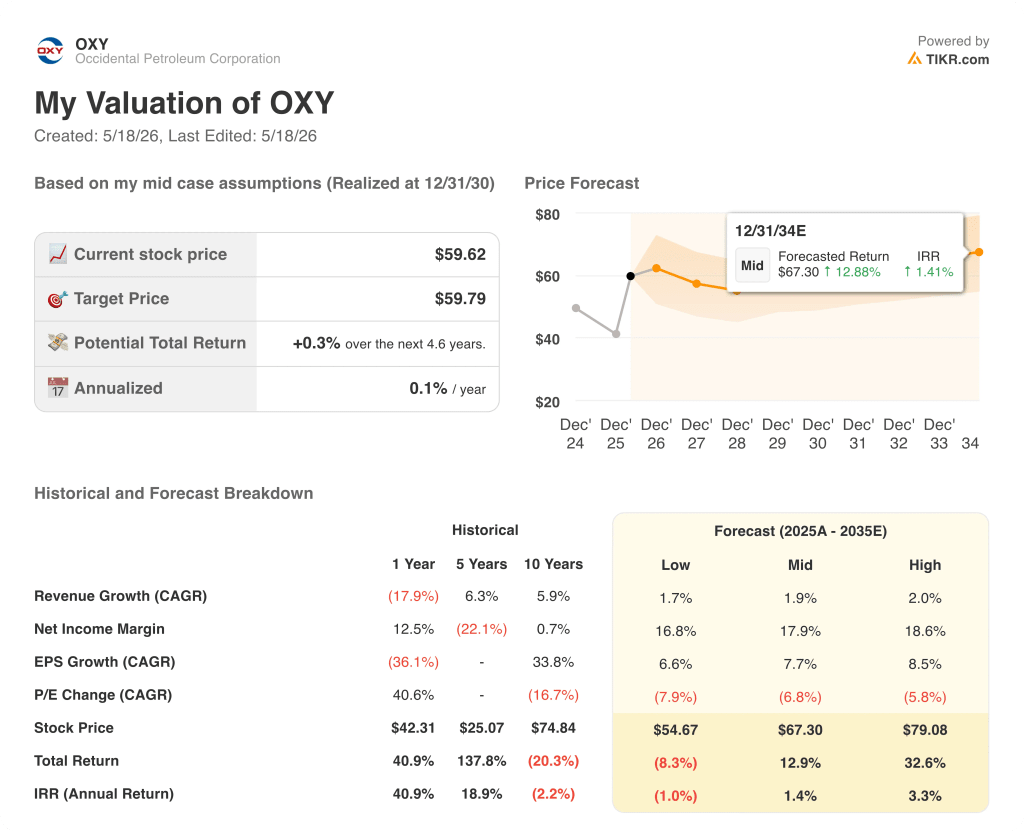

Das Basismodell von TIKR bewertet Occidental Petroleum bis Dezember 2030 mit 60 $ pro Aktie, verankert in einer mittleren CAGR der Einnahmen von etwa 2 % und einer Nettogewinnmarge von etwa 18 %, Annahmen, die auf der 30-jährigen inländischen Ressourcenlaufbahn des Unternehmens und dem laufenden Kosteneffizienzprogramm beruhen, das auf kumulative Einsparungen von 2 Mrd. $ seit 2023 abzielt.

Bei einem aktuellen Kurs von 60 $ bedeutet das Mid-Case-Szenario im Wesentlichen keinen Aufschlag auf das Basisziel des TIKR-Modells, während das High-Case-Szenario bei einem IRR von 3 % einen Wert von 79 $ pro Aktie erreicht, was bedeutet, dass der aktuelle Kurs der Aktie den Basisfall vollständig widerspiegelt, wobei ein Aufwärtspotenzial beim Ölpreis völlig unberücksichtigt bleibt.

Die Aktie von Occidental Petroleum erscheint im mittleren Fall fair bewertet, aber deutlich unterbewertet, wenn die Lieferunterbrechung im Iran anhält.

Die zentrale Spannung besteht darin, ob der Zeitplan für den Schuldenabbau bei volatilen Rohstoffpreisen eingehalten werden kann: Bleibt die Rohölsorte Brent bis zum Jahresende über 100 $, erreicht OXY sein Ziel von 10 Mrd. $ Hauptschulden im Jahr 2026 und setzt das Dividendenwachstum und die Rückkaufoption frei, die derzeit hinter der Bilanzpriorität stehen. Wenn die Preise aufgrund eines Friedensabkommens stark fallen, verlängert sich der Zeitrahmen und die Wertsteigerungsthese verzögert sich.

Bullenfall

- Das High-Case-Szenario von TIKR zielt auf 79 $ pro Aktie ab, was eine Gesamtrendite von etwa 33 % bedeutet, die von einer Nettogewinnmarge von 18,6 % und einem EPS-CAGR von etwa 9 % getragen wird

- Der FCF des ersten Quartals 2026 in Höhe von 1,697 Mrd. $ übersteigt bereits den FCF des gesamten ersten Quartals 2025 in Höhe von 240 Mio. $ um mehr als das 6-fache, was zeigt, wie sich höhere Preise auf das Free-Cashflow-Profil bei den derzeitigen Betriebskosten auswirken.

- Die angestrebte Verschuldung von 10 Mrd. $ reduziert die jährlichen Zinsausgaben gegenüber 2025 um etwa 845 Mio. $, wodurch Cashflow für Dividendenwachstum oder Aktienrückkäufe ohne zusätzliches Umsatzwachstum frei wird

- Die im April bekannt gegebene Entdeckung von Bandit im Golf von Amerika ist der dritte Tiefseeexplorationserfolg innerhalb von drei Jahren und erweitert die Basis von Vermögenswerten mit geringem Rückgang, die den Plan zur nachhaltigen Kapitalreduzierung untermauert

- Das Management bestätigte das Ziel eines zusätzlichen freien Cashflows von mehr als 1,2 Milliarden US-Dollar im Jahr 2026 im Vergleich zu 2025, bevor die höheren Ölpreise berücksichtigt werden, wodurch eine steigende FCF-Basis unabhängig von der Entwicklung der Rohstoffpreise geschaffen wird.

Bear Case

- Das Low-Case-Szenario von TIKR ergibt nur 54,67 $ pro Aktie, was einem Gesamtverlust von 8,3 % entspricht, basierend auf einem CAGR der Einnahmen von 1,7 % und einem CAGR des Gewinns pro Aktie von etwa 7 %, was das Risiko widerspiegelt, dass sich die Ölpreise schneller normalisieren als die Bilanzsumme abgebaut wird.

- OXY sicherte 100.000 Barrel pro Tag von März bis Dezember 2026 mit einer WTI-Obergrenze von ca. 76 $ ab und begrenzte damit den realisierten Preisanstieg genau dann, als sich die Spotpreise am stärksten bewegten; das Unternehmen hat seitdem keine neuen Absicherungen mehr vorgenommen

- Die internationale Produktionsprognose wurde für 2026 von 230.000-240.000 BOE pro Tag auf 218.000-228.000 BOE gesenkt, was die anhaltenden Einschränkungen bei Al Hosn in den Vereinigten Arabischen Emiraten und die Störungen im Nahen Osten widerspiegelt, von denen das Management erwartet, dass sie sich erst im zweiten Halbjahr 2026 vollständig normalisieren werden

- Das durchschnittliche Kursziel der Wall Street von 64,33 $ impliziert nur ein Aufwärtspotenzial von 8 %, ein laues Renditeprofil, das erklärt, warum 15 von 24 Analysten die OXY-Aktie mit "Halten" einstufen, anstatt sich auf eine konstruktivere Sichtweise festzulegen

- Der Auslöser für die Rückzahlung des Vorzugsaktienkapitals im August 2029 schafft eine feste Priorität für die Kapitalzuteilung, die die Flexibilität der Aktionärsrendite in den nächsten drei Jahren unabhängig von den Ölpreisen einschränkt

Ist die Aktie von Occidental Petroleum jetzt ein Kauf?

Die Occidental Petroleum-Aktie befindet sich in der Nähe der TIKR-Basisbewertung von 60 $ mit einem Aufwärtspotenzial von etwa 8 % gegenüber dem durchschnittlichen Wall Street-Ziel von 64 $.

Die Hausse, die auf etwa 79 $ pro Aktie abzielt, setzt voraus, dass der Brent-Rohölpreis dauerhaft über 100 $ liegt und weitere Fortschritte beim Schuldenziel von 10 Mrd. $ erzielt werden.

Mit 6 "Kaufen" und 15 "Halten" unter 24 Analysten spiegelt der Konsens eher eine Option als eine Überzeugung wider, und das deutlichste Kaufsignal wäre die Bestätigung des Schuldenziels von 10 Mrd. $.

Wie hat Occidental Petroleum in Q1 2026 abgeschnitten?

Das bereinigte EPS von Occidental Petroleum für Q1 2026 lag bei 1,06 $ und übertraf damit die Schätzung der Straße von 0,59 $ um mehr als 80 %. Die Produktion lag bei durchschnittlich 1,426 Millionen BOE pro Tag und übertraf damit das obere Ende der Prognose.

Der freie Cashflow vor Betriebskapital erreichte 1,697 Mrd. $ und lag damit um mehr als 600 % über dem Vorjahreswert, da höhere Ölpreise und Kosteneffizienzsteigerungen zusammengenommen das stärkste Cashflow-Quartalsergebnis der jüngeren Geschichte erbrachten.

Was ist das Kursziel für die OXY-Aktie?

Das mittlere Kursziel der Wall Street für die OXY-Aktie liegt bei 64 $, was ein Aufwärtspotenzial von etwa 8 % gegenüber dem aktuellen Kurs von 60 $ bedeutet.

Das höchste Kursziel der Wall Street liegt bei 75 $ und das niedrigste bei 55 $.

Das Basisszenario von TIKR liegt bei 60 $, während das Hochszenario OXY mit etwa 79 $ bewertet, was einer Gesamtrendite von etwa 33 % entspricht, vorausgesetzt, die Ölpreise bleiben auf hohem Niveau und der Plan zum Abbau des Fremdkapitals in der Bilanz wird erfolgreich abgeschlossen.

Sollten Sie in Occidental Petroleum Corporation investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Occidental Petroleum Corporation auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall-Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben, und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Occidental Petroleum Corporation neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der OXY-Aktie auf TIKR → kostenlos