Wichtige Statistiken für die Amgen-Aktie

- 52-Wochen-Spanne: $268 bis $391

- Aktueller Kurs: $326

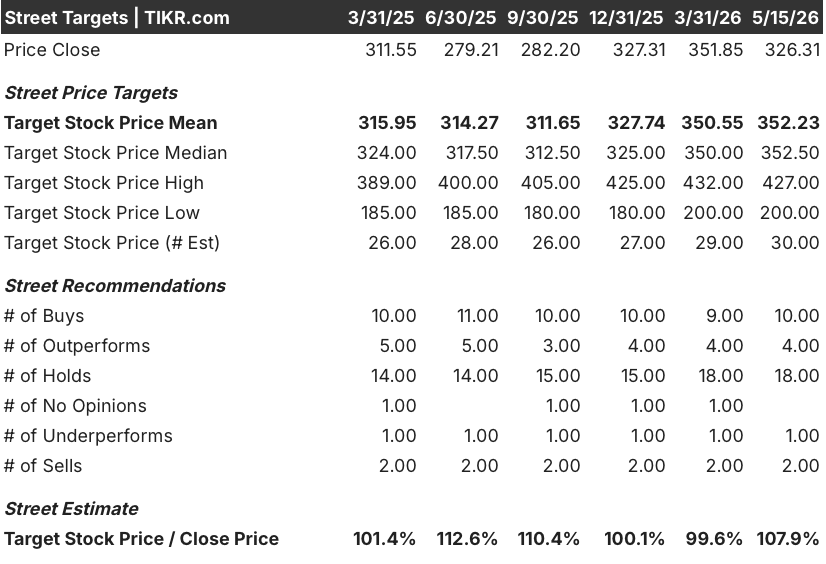

- Mittleres Kursziel: $352

- Höchstes Kursziel: $427

- Analystenkonsens: 10 Käufe / 4 Outperforms / 18 Holds / 1 Underperform / 2 Sells

- TIKR Modellziel (Dez. 2030): $462

Amgen übertrifft die Q1-Schätzungen, aber der Fallout von Tavneos und eine IRS-Wolke in Höhe von 10,7 Milliarden Dollar halten die Anleger in Atem

Amgen Inc.(AMGN) ist eines der weltweit größten Biotechnologieunternehmen, das mit dem Verkauf von Medikamenten gegen Herz-Kreislauf-Erkrankungen, seltene Autoimmunerkrankungen, Knochenschwund und Krebs einen Jahresumsatz von über 37 Milliarden US-Dollar erwirtschaftet. Nach den am 30. April gemeldeten Ergebnissen für das erste Quartal 2026 steht die Aktie in einem starken Spannungsverhältnis zwischen echter operativer Stärke und zwei Überhängen, die der Markt noch nicht gelöst hat.

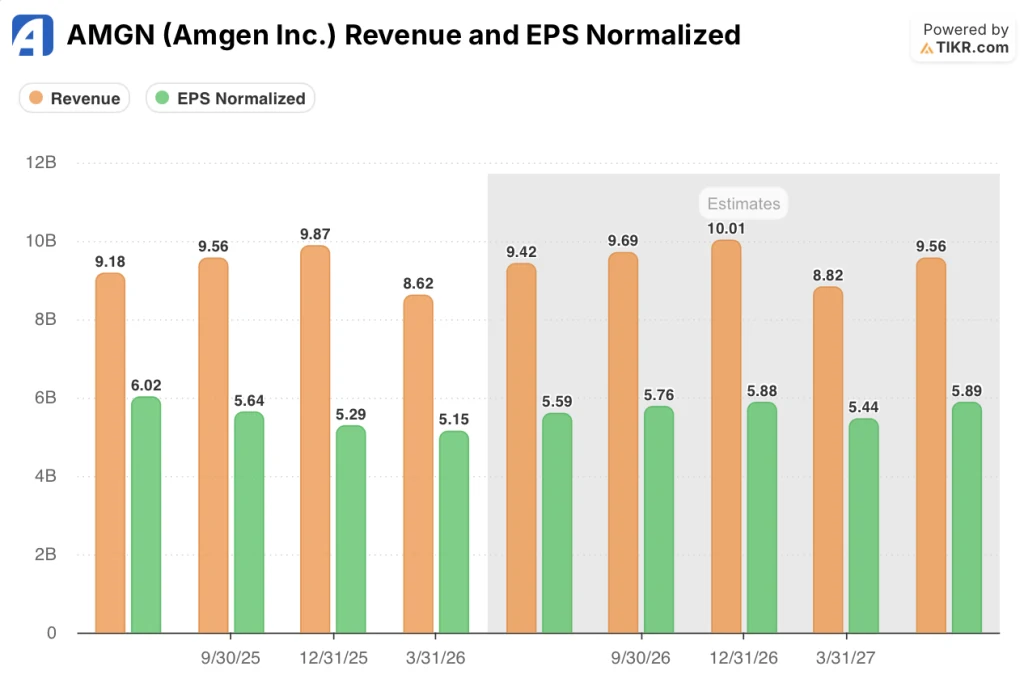

Der Umsatz im ersten Quartal stieg im Vergleich zum Vorjahr um 6 % auf 8,6 Mrd. USD und entsprach damit dem Konsens, während der bereinigte Gewinn je Aktie um 5 % auf 5,15 USD stieg und damit die Analystenschätzung von 4,76 USD deutlich übertraf.

Das Wachstum kam von den richtigen Stellen: Repatha, das Cholesterinmedikament, das Amgens kardiovaskuläres Geschäft verankert, stieg um 34 % auf 876 Mio. USD, angetrieben durch aktualisierte Richtlinien, die nun eine frühere PCSK9-Intervention empfehlen, und durch Verschreibungen neuer Medikamente, die im Quartal um 44 % gegenüber dem Vorjahr stiegen.

UPLIZNA zur Behandlung von Neuromyelitis optica und generalisierter Myasthenia gravis wuchs im Jahresvergleich um 188% auf 262 Mio. USD, da das Unternehmen in neue Indikationen expandierte.

Die Aufräumarbeiten wurden durch zwei Entwicklungen unterbrochen, die die AMGN-Aktie in den Tagen vor den Ergebnissen hart getroffen haben.

Die FDA schlug vor, die Zulassung von Tavneos, Amgens ANCA-assoziiertem Vaskulitis-Medikament,zurückzuziehen, und berief sich dabei auf einen Mangel an nachgewiesener Wirksamkeit und angebliche falsche Angaben im ursprünglichen Antrag; Amgen lehnte es ab, das Medikament freiwillig zurückzuziehen, und der Streit bewegt sich nun auf ein formelles Verfahren zu, wodurch eine ungelöste regulatorische Haftung um ein Medikament entsteht, das 119 Millionen Dollar pro Quartal einbringt und im Jahresvergleich um 32 % wächst.

Unabhängig davon teilte Amgen auf seiner Gewinnbenachrichtigung mit, dass der IRS einen Entwurf für einen Berichtigungsbescheid für die Steuerjahre 2016 bis 2018 herausgegeben hat, in dem erhebliche Gewinnzuweisungsanpassungen im Zusammenhang mit seinen Geschäften in Puerto Rico geltend gemacht werden, die in ihrer Struktur dem bestehenden Rechtsstreit für die Jahre 2010 bis 2015 ähneln, bei dem eine potenzielle Verbindlichkeit in Höhe von 10,7 Mrd. USD ungelöst bleibt, bis ein Urteil des Steuergerichts ergeht, das frühestens in der zweiten Hälfte des Jahres 2026 erwartet wird.

CEO Robert Bradway sprach die Angelegenheit direkt in der Gewinnbenachrichtigung für das erste Quartal 2026 an und bezeichnete die Position des IRS als unbegründet und wies darauf hin, dass Amgen im vergangenen Jahr fast 2 Mrd. USD in sein US-Produktionsnetzwerk investiert hat, davon allein 950 Mio. USD in Puerto Rico, um die betriebliche Substanz dieser Anlagen nachzuweisen.

Vor diesem Hintergrund hob Amgen seine Umsatzprognose für das Gesamtjahr 2026 auf 37,1 bis 38,5 Milliarden US-Dollar und die Prognose für den Gewinn je Aktie (Non-GAAP) auf 21,70 bis 23,10 US-Dollar an. Dies spiegelt die Zuversicht wider, dass die sechs wichtigsten Wachstumstreiber des Unternehmens, die im ersten Quartal zusammen ein Wachstum von 24 % und 70 % des Produktumsatzes erzielten, die anhaltende Erosion durch den Verlust der Patentexklusivität von Altprodukten auffangen können.

Die Meinung der Wall Street zur AMGN-Aktie

Die zentrale Frage, mit der sich die Wall Street derzeit beschäftigt, ist nicht, ob das Kerngeschäft von Amgen wächst - das tut es eindeutig -, sondern ob die beiden sich häufenden Verbindlichkeiten, der Streit um die Zulassung von Tavneos und der Steuerstreit mit dem IRS, überschaubare Reibungen oder strukturelle Schäden für die These darstellen.

Der Konsens prognostiziert für das zweite Quartal 2026 einen Umsatz von etwa 9,42 Mrd. USD, was einem Wachstum von etwa 3 % gegenüber dem Vorjahr entspricht, und für das Gesamtjahr 2026 einen Umsatz von etwa 38 Mrd. USD, was mit den Prognosen übereinstimmt. Die Verlangsamung gegenüber der Wachstumsrate von 6 % im ersten Quartal spiegelt die zunehmende Konkurrenz durch Biosimilars wider, die Prolia und XGEVA treffen, deren Umsatz im ersten Quartal um 32 % auf 1,1 Mrd. USD zurückging und die Gewinne in anderen Bereichen direkt wieder ausglich.

Darüber hinaus klettern die Konsensschätzungen für den Gewinn pro Aktie von den tatsächlichen 5,15 $ im ersten Quartal auf 5,59 $ im zweiten Quartal, 5,76 $ im dritten Quartal und 5,88 $ im vierten Quartal. Dies ist eine stetige Erholung, die zeigt, dass die Wachstumstreiber die Erosion der Altlasten im Laufe des Jahres übertreffen.

30 Analysten beobachten die AMGN-Aktie mit einer Aufteilung von 10 Käufen, 4 Outperforms, 18 Holds, 1 Underperform und 2 Sells. Das durchschnittliche Kursziel von 352 $ impliziert ein Aufwärtspotenzial von etwa 8 % gegenüber dem aktuellen Kurs von 326,31 $, und die 18 Holds spiegeln die Meinung der Marktteilnehmer wider, die das Unternehmen für solide halten, aber den IRS-Überhang als Grund zum Abwarten und nicht zum Handeln ansehen.

Raymond James-Analyst Christopher Raymond äußerte sich am 2. Mai explizit zum IRS-Risiko und merkte an, dass, wenn Amgen den Steuerprozess für die Jahre 2010 bis 2015 verliert oder einen Vergleich schließt, wahrscheinlich eine zweite milliardenschwere Verbindlichkeit für die Jahre 2016 bis 2018 folgen würde, und dass jede Auszahlung in großem Umfang die Kapazität des Unternehmens für Akquisitionen und Geschäftsentwicklung erheblich einschränken könnte.

Der Bullenfall auf der Straße läuft über MariTide, Amgens monatlichen oder weniger häufigen GLP-1/GIP-Antagonisten in der Phase-3-Entwicklung für Fettleibigkeit, wo das Management neue Switch-Studien bekannt gab, die Übergänge von wöchentlichem Semaglutid und Tirzepatid zu einer alle 8 Wochen oder vierteljährlichen MariTide-Dosierung bewerten; die eintretenden Phase-3-Studien laufen schneller als erwartet, und der CFO drückte den Frequenzkontrast auf der BofA Healthcare Conference einfach aus: "Denken Sie an 52, 12, 6, 4 - was davon wollen Sie, wenn Sie eine Spritze bekommen?"

Der Fall für die Bären ist einfach: Mit einem KGV von 14,39 entspricht die Amgen-Aktie in etwa ihrem historischen Mittelwert von 14,17. Sollte sich das Finanzamt in einem oder beiden Steuerstreitigkeiten durchsetzen, könnte der daraus resultierende Mittelabfluss die Dividenden drücken, Rückkäufe stoppen und die Geschäftsentwicklung einschränken, die viele Bullen implizit in ihrer langfristigen These einpreisen.

Mit einem Kurs von 14,39x (Forward Earnings) gegenüber einem historischen Mittelwert von 14,17x und einem erwarteten EPS-Wachstum von etwa 5%, während zwei unbefristete rechtliche Verpflichtungen die Bilanz bedrohen, scheint die Amgen-Aktie fair bewertet zu sein: Der Gewinnmultiplikator preist weder ein Worst-Case-Steuerergebnis noch einen vollen MariTide-Erfolg ein, so dass die Aktie angemessen kalibriert ist, um auf eine Lösung in beiden Fällen zu warten.

Die Q1-Gewinn- und Verlustrechnung von Amgen zeigt, dass der operative Leverage heiß läuft

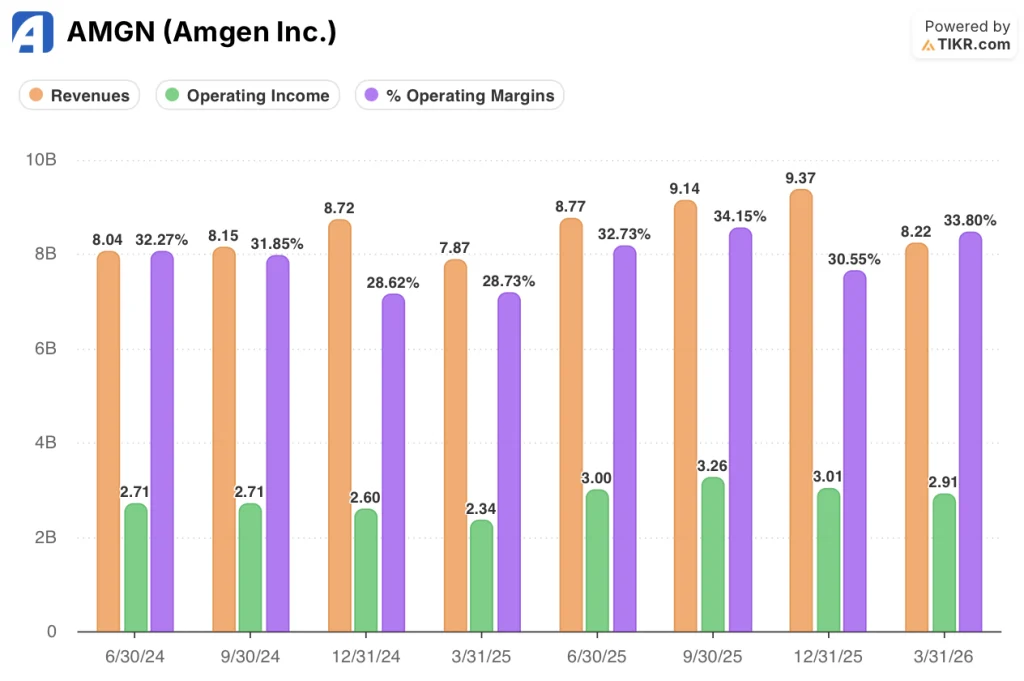

Der Produktumsatz von Amgen in Q1 2026 in Höhe von 8,22 Mrd. USD wuchs im Jahresvergleich um 5,8 %, und das Betriebsergebnis stieg im Jahresvergleich um 24,4 % auf 2,91 Mrd. USD, wodurch sich die operative Marge im Vergleich zum Vorjahresquartal auf 33,8 % erhöhte, da das Umsatzwachstum im hohen einstelligen Bereich einen geringeren proportionalen Anstieg der Betriebskosten absorbierte, obwohl die Non-GAAP-F&E-Ausgaben im Jahresvergleich um 16 % stiegen.

Die Margenausweitung ist weitgehend auf die Umsatzverschiebung hin zu margenstärkeren Spezialprodukten zurückzuführen: Repatha (876 Mio. USD), EVENITY (562 Mio. USD), TEZSPIRE (343 Mio. USD) und TEPEZZA (490 Mio. USD) haben zusammen eine bessere Wirtschaftlichkeit als die Basis von Prolia und XGEVA, die erodiert.

Die Entwicklung der letzten acht Quartale zeigt, dass die operativen Margen zwischen 28,6 % und 34,2 % liegen, wobei die 33,8 % des aktuellen Quartals am oberen Ende dieser Spanne liegen, was darauf hindeutet, dass Amgen den Übergang von der Patentklippe ohne Einbußen bei der Rentabilität bewältigt.

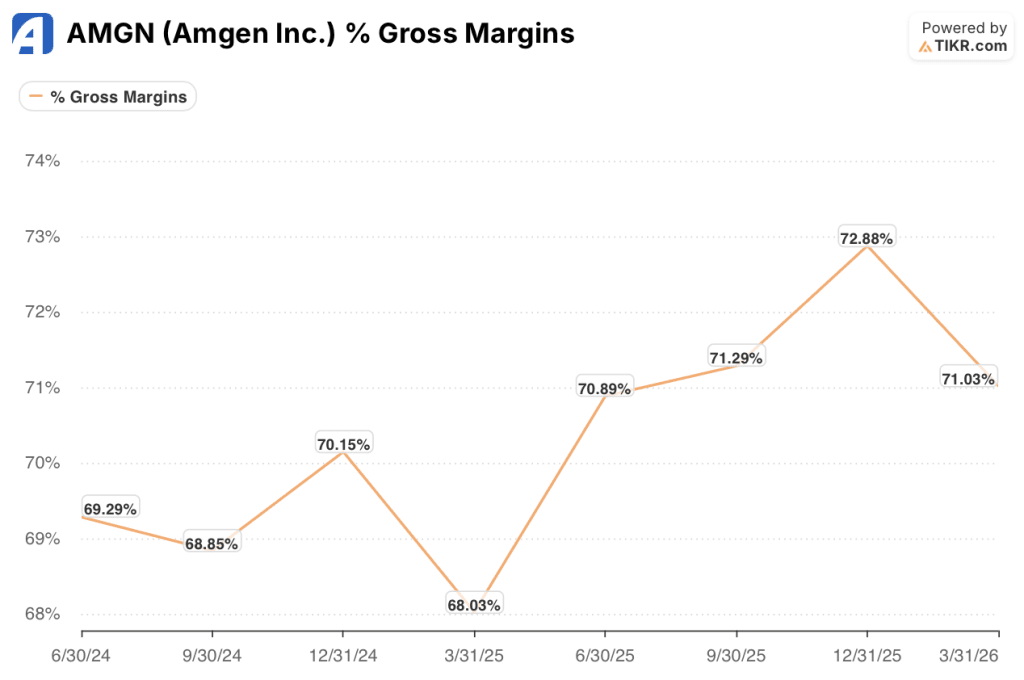

Die einzige Spannung in der Gewinn- und Verlustrechnung, die es wert ist, genannt zu werden: Die Bruttomargen von 71 % im ersten Quartal 2026 sind nach wie vor robust, aber CFO Peter Griffith wies ausdrücklich darauf hin, dass höhere Ausgaben für Gewinnbeteiligungen und Lizenzgebühren sowie ein veränderter Produktmix die Umsatzkosten in den kommenden Quartalen weiter belasten werden, so dass die Bruttomarge auch bei einem verbesserten Produktmix nicht weiter steigen kann.

Was sagt das Bewertungsmodell aus?

Das TIKR-Basismodell bewertet Amgen bis Dezember 2030 mit 462 $ pro Aktie, verankert in mittleren Annahmen von rund 3 % CAGR beim Umsatz, 34,6 % bei der Nettogewinnmarge und rund 4 % CAGR beim Gewinn je Aktie bis 2035, mit einer leichten P/E-Kompression von rund 0,8 % pro Jahr, die die Skepsis des Marktes gegenüber einem Unternehmen widerspiegelt, das immer noch zwei unbefristete rechtliche Verpflichtungen zu bewältigen hat.

Mit einem NTM-KGV von 14,39 gegenüber einem historischen Mittelwert von 14,17 und einem konsensualen EPS-Wachstum von rund 5 % am Horizont ist die Amgen-Aktie fair bewertet: Der aktuelle Multiplikator preist effektiv eine gleichbleibende Ausführung ohne einen Lösungskatalysator in eine der beiden Richtungen ein, und genau dort liegt heute das Risiko-Ertrags-Verhältnis.

Das Argument für diese Aktie hängt von einer Frage ab: Kommt MariTide auf den Markt und in welchem Umfang?

Basisfall: MariTide erreicht den Markt und das IRS löst sich zu überschaubaren Kosten auf

- Das 34%ige Wachstum von Repatha im ersten Quartal, das durch die VESALIUS-CV-Richtlinien und die Expansion in die Hochrisiko-Primärprävention mit einem Anstieg der Neuverschreibungen um 44% im Jahresvergleich noch verstärkt wird, stützt die kardiometabolische Umsatzbasis

- Die über den Erwartungen liegende Rekrutierung von MariTide in Phase 3 und die überzeugenden Daten zur Phase-2-Erhaltung (mehr als 90% Patientenbindung in der Langzeitverlängerung) unterstützen ein Markteinführungsszenario, das den Adipositas-Markt eröffnet, der auf über 100 Milliarden US-Dollar jährlich geschätzt wird

- Ein positives Steuergerichtsurteil in den Jahren 2010 bis 2015 würde den dominanten Bilanzüberhang beseitigen und die Aktie wahrscheinlich wieder in Richtung des 16- bis 17-fachen Kurses bewerten, der bei früheren Zyklus-Höchstständen erreicht wurde

- Sechs wichtige Wachstumstreiber, die im 1. Quartal 2026 insgesamt um 24 % wachsen, bieten genügend Schwung, um die Prolia/XGEVA-Erosion auszugleichen und das EPS-Wachstum durch die Patentklippe hindurch aufrechtzuerhalten

Abwärtsrisiko: Nachteiliges IRS-Urteil komprimiert die Kapitalallokation

- Ein nachteiliges Urteil in Höhe von 10,7 Mrd. USD für die Jahre 2010 bis 2015, gefolgt von einer wahrscheinlichen zusätzlichen Verbindlichkeit in Höhe von mehreren Milliarden USD für die Jahre 2016 bis 2018, würde einen bedeutenden Teil des freien Cashflows von Amgen aufzehren und das Rückkaufprogramm in Höhe von 3 Mrd. USD sowie die vierteljährliche Dividende von 2,52 USD pro Aktie einschränken.

- Tavneos, das derzeit 119 Mio. USD pro Quartal erwirtschaftet und im Jahresvergleich um 32% wächst, droht vom Markt genommen zu werden, falls die FDA die Absetzung anordnet, wodurch eine direkte Einnahmelücke ohne kurzfristigen Ersatz entsteht.

- Das Markteinführungsfenster von MariTide in den späten 2020er Jahren konkurriert mit der Ozempic/Wegovy-Franchise von Novo Nordisk, Zepbound von Eli Lilly und einer Pipeline oraler GLP-1-Medikamente, wobei die Differenzierung ausschließlich auf der bequemen Dosierung und nicht auf noch nicht generierten Daten zur überlegenen Wirksamkeit beruht

- Etwa 60 % der aktuellen Analystenmeinungen sind "Hold" oder schlechter, was ein Basisfall widerspiegelt, der zwar angemessen bewertet, aber nicht überzeugend genug ist, um zu handeln, bis mindestens einer der binären Katalysatoren gelöst ist

Ist die Amgen-Aktie derzeit fair bewertet?

Mit einem NTM-KGV von 14,39 gegenüber einem historischen Mittelwert von 14,17 und einem erwarteten EPS-Wachstum von rund 5 % ist die Amgen-Aktie auf dem aktuellen Niveau fair bewertet.

Der Basisfall von TIKR zielt auf 462 $ pro Aktie bis 2030 ab, was eine Gesamtrendite von etwa 42 % bedeutet, aber der Weg zu einer überdurchschnittlichen Performance erfordert ein positives IRS-Urteil oder die Zulassung von MariTide, für die es keinen bestätigten Zeitplan gibt.

Sollten Sie in Amgen Inc. investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Amgen Inc. auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Amgen Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der AMGN-Aktie auf TIKR → kostenlos