Wichtige Statistiken für die Alphabet-Aktie

- Aktueller Kurs: 396,78 $

- Kursziel (Mitte): ~$616

- Straßenziel: ~$428

- Mögliche Gesamtrendite: ~55%

- Annualisierter IRR: ~10% / Jahr

- Ergebnis-Reaktion: +9,96% (30. April 2026)

- Maximaler Drawdown: (20,42%) (30. März 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Alphabet Inc. (GOOGL) sprang am 30. April um 9,96 % in die Höhe, nachdem ein Bericht für Q1 2026 bestätigt hatte, dass sich die KI-Ausgaben auszahlen. Doch Anleger, die nach der Gewinnmitteilung aufhörten, aufmerksam zu sein, verpassten ein ebenso wichtiges Gespräch.

Am 14. Mai erschien YouTube-CEO Neal Mohan auf der Media, Internet & Communications Conference von MoffettNathanson und erläuterte der Wall Street, wie die 60 Milliarden Dollar schwere Plattform weiter wachsen will. Er sprach über die Abonnement-Strategie, die Monetarisierung von Shorts, die Dominanz von Wohnzimmern und KI-Tools, die in der Gewinnmitteilung nicht erwähnt wurden. Alphabets Investor-Relations-Materialien umfassen die Finanzdaten. Was Mohan bei MoffettNathanson hinzufügte, war die dahinter stehende Produkt-Roadmap.

Das Abonnement-Schwungrad bewegt sich schneller, als die Umsatzlinie vermuten lässt

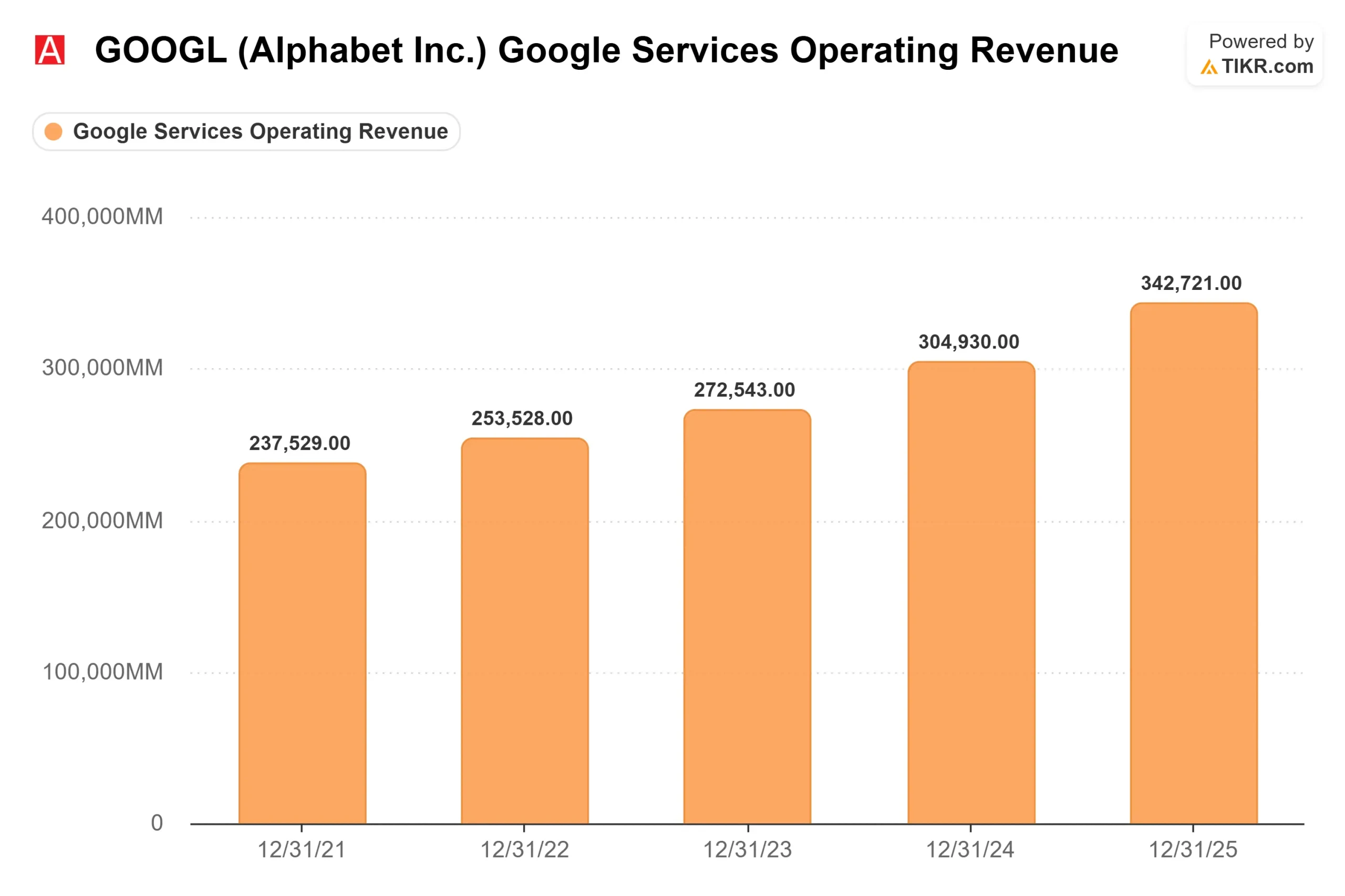

Laut Alphabets Gewinnmitteilung für das vierte Quartal 2025 hat YouTube im Gesamtjahr 2025 bei den kombinierten Werbe- und Abonnementeinnahmen die 60-Milliarden-Dollar-Marke überschritten - das erste Mal, dass das Unternehmen die Gesamteinnahmen der Plattform als eigenständige Zahl ausweist. Damit liegt YouTube vor Netflix, das für den gleichen Zeitraum 45,18 Milliarden Dollar ausweist.

Das wichtigere Detail ist der Mix. Ein Drittel des Umsatzes von YouTube stammt inzwischen aus Abonnements, einschließlich YouTube Premium, YouTube Music und YouTube TV. Dieser Anteil wächst etwa doppelt so schnell wie die Werbung, wie Mohan auf der Konferenz erklärte.

"YouTube Music und Premium haben seit letztem Jahr mehr als 125 Millionen Abonnenten", sagte Mohan, "Im letzten Quartal haben wir die meisten Nicht-Test-Abonnenten in der Geschichte von Premium weltweit, aber auch in den USA hinzugewonnen." Die Gesamtzahl der bezahlten Abonnements bei YouTube und Google One wird bis zum ersten Quartal 2026 auf 350 Millionen steigen, gegenüber 325 Millionen am Jahresende, wie aus der Gewinnmitteilung von Alphabet für das erste Quartal 2026 hervorgeht.

Dies ist auf zwei Faktoren zurückzuführen. Erstens: Tiering: YouTube TV führte 10 genrespezifische Tarife ein, und YouTube Premium fügte eine kostengünstigere Premium Lite-Option hinzu. Mohan bezeichnete beide Maßnahmen als "TAM-Erweiterung", die darauf abzielt, Abonnenten zu gewinnen, die nicht den Hauptpreis zahlen würden, und nicht die bestehenden Abonnenten zu kannibalisieren. Zweitens, die Preisgestaltung: YouTube hat im Mai 2026 zum ersten Mal seit drei Jahren die Premium-Preise in den USA erhöht. Trotz der Erhöhung war Q1 das stärkste Abonnentenquartal aller Zeiten. Wenn beide Hebel gleichzeitig laufen, funktioniert das Schwungrad wie vorgesehen.

Historische und zukünftige Schätzungen für Alphabet-Aktien anzeigen (kostenlos!) >>>

Wohnzimmer und Kurzfilme verändern die Werbemathematik

Die Werbeeinnahmen von YouTube stiegen im ersten Quartal 2026 um 11 % auf 9,9 Mrd. US-Dollar, wie Alphabet in seiner Pressemitteilung zum ersten Quartal mitteilte. Die strukturelle Werbegeschichte geht tiefer als die vierteljährliche Rate.

Mehr als 50 % der YouTube-Nutzung in den USA findet inzwischen auf Fernsehbildschirmen statt, wobei täglich 200 Millionen Stunden in den US-Wohnzimmern angesehen werden, so Mohan. Für Connected TV werden höhere Werbetarife verlangt als für Mobiltelefone, und die Verbreitung von YouTube in den Wohnzimmern verleiht dem Unternehmen eine Preissetzungsmacht, mit der rein mobil ausgerichtete Plattformen nicht mithalten können.

Shorts ist die zweite strukturelle Veränderung. Mohan bestätigte, dass Shorts in den USA und in mehreren anderen Märkten die Parität der Einnahmen pro Sehstunde mit den langen YouTube-Filmen erreicht und in einigen Märkten sogar überschritten hat. Da Shorts zuvor mit einem Abschlag monetarisiert wurde, verwässerte das schnelle Wachstum von Shorts den gemischten Umsatz pro Ansicht von YouTube. Die Parität beseitigt diesen Nachteil. Mehr als 500.000 Autoren haben ihre Videos mit Produktlinks versehen, wodurch Shorts zusätzlich zu den Werbeeinnahmen zu einem Shopping-Kanal geworden ist, so Mohan.

Mohan beschrieb auch direkt den Full-Funnel-Vorteil von YouTube. Er zitierte eine Coach-Kampagne, die eine 60-prozentige Steigerung der Markenbekanntheit und eine 6-fache Steigerung der Kaufabsicht bewirkte, ein Ergebnis, das weder reine Performance-Netzwerke noch traditionelles lineares Fernsehen allein erzielen können.

Der Schöpfer Moat Keine Modelle

Der dauerhafteste Wettbewerbsvorteil, den Mohan beschrieb, ist wirtschaftlicher, nicht technologischer Natur.

"In den letzten vier Jahren, bis zum letzten Jahr, haben wir über 100 Milliarden Dollar an die Kreativwirtschaft ausgezahlt", sagte Mohan, "wir haben 3 Millionen Kreative in unserem YouTube-Partnerprogramm, die jeden Tag Geld verdienen". Ein Kreativer, der ein volles Einkommen auf YouTube verdient, hat keinen rationalen Grund, sein Publikum anderswo wieder aufzubauen, selbst wenn ein Wettbewerber einen kurzfristigen Auszahlungsanreiz bietet.

Nicht-einheimische Kreative, Sportler, Prominente und traditionelle Medienfiguren wandern jetzt eher zu YouTube als von dort weg. Gleichzeitig expandieren YouTuber außerhalb der Plattform und nutzen das Publikum, das YouTube für sie aufgebaut hat. Mohan nannte die von MrBeast aufgestellte "YouTube first"-Regel als Funktionsprinzip hinter dieser Dynamik. Die Plattform, die Schöpfer am besten bezahlt und ihre Inhalte am weitesten verbreitet, behält sie. YouTube tut derzeit beides.

Das ist der strukturelle Unterschied zu Netflix, das für jede Stunde Inhalt bezahlt, die es anbietet. Die Kosten für die Inhalte von YouTube werden auf 3 Millionen monetarisierende Partner verteilt, die freiwillig Inhalte erstellen.

KI ist bereits im Produkt enthalten

Die KI-Integration von YouTube zeigt sich in aktuellen Kennzahlen, nicht in zukünftigen Versprechen.

Mohan verwies auf die Ask-Funktion, eine von Gemini betriebene Schnittstelle, die es den Zuschauern ermöglicht, direkt mit Videoinhalten unterhalb des Players zu interagieren: "Allein im April haben 75 Millionen Nutzer diese Funktion regelmäßig genutzt", sagte er. KI-Synchronisation, KI-gestützte Kreationstools und Ask Studio, mit dem Ersteller in natürlicher Sprache auf Kanalanalysen zugreifen können, sind bereits in Betrieb. Der Zeitpunkt ist ein kurzfristiger Katalysator. Google I/O, die jährliche Entwicklerkonferenz von Alphabet, findet am 19. und 20. Mai statt. Google hat bereits am 12. Mai das Googlebook Laptop angekündigt, was auf einen starken Gemini-Fokus hindeutet. Mohan merkte an, dass YouTube "täglich sehr eng mit DeepMind zusammenarbeitet", was bedeutet, dass KI-Upgrades auf Plattformebene in der Regel schneller eintreffen als bei der Konkurrenz.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 396,78 $

- Kursziel (Mitte): ~$616

- Mögliche Gesamtrendite: ~55%

- Annualisierter IRR: ~10% / Jahr

Das Mid-Case-Modell von TIKR geht von einem CAGR von rund 15 % bei den Einnahmen bis zum 31.12.30 und einer Nettogewinnmarge von rund 34 % aus, was zu einem Kursziel von rund 616 $ führt. Die beiden Umsatztreiber sind Google Cloud, wo Alphabets gemeldeter Auftragsbestand von über 460 Mrd. $ gemäß der Gewinnmitteilung für das erste Quartal 2026 eine wachsende Umsatzbasis bietet, und Google Services, wo die Verschiebung des Abonnement-Mix und die Shorts-Parität die Einnahmen pro Zuschauer erhöhen, ohne dass die Kosten für Inhalte proportional steigen. Der Margentreiber ist die operative Hebelwirkung: Das Betriebsergebnis von Google Cloud wuchs von Verlusten im Jahr 2022 auf 13,9 Milliarden US-Dollar im Jahr 2025, wie aus den Segmentdaten von TIKR hervorgeht, und es wird ein weiterer Anstieg erwartet, da die Infrastrukturauslastung steigt.

Die Börse ist eher konservativ. Das durchschnittliche Kursziel der Analysten liegt bei 427,89 $ gemäß den Street Targets-Daten von TIKR, was ein Aufwärtspotenzial von etwa 8 % gegenüber dem aktuellen Niveau bedeutet. Von den von TIKR beobachteten Analysten stufen 44 GOOGL mit "Buy" und 13 mit "Outperform" ein, während keiner eine Verkaufsempfehlung ausspricht.

Was die Bewertungsmultiplikatoren betrifft, so wird GOOGL mit dem 19,77-fachen des NTM EV/EBITDA und dem 31,65-fachen des NTM P/E laut TIKR gehandelt. Unter den interaktiven Medien- und Dienstleistungsunternehmen auf der TIKR-Konkurrenzseite werden Reddit (RDDT) mit dem 18,18-fachen des NTM EV/EBITDA und Pinterest (PINS) mit dem 7,55-fachen des NTM EV/EBITDA gehandelt, beide mit einem Bruchteil der Größe und des Margenprofils von Alphabet. Die Prämie ist gerechtfertigt; ob sie sich ausweitet, hängt von der Ausführung ab.

Das Hauptrisiko ist die Regulierung. Das laufende Kartellverfahren des DOJ im Zusammenhang mit Googles Werbetechnologie bleibt ungelöst. Eine erzwungene Veräußerung von AdX, dem digitalen Werbemarktplatz von Alphabet, würde dem Modell wesentliche Einnahmen entziehen. Auch der freie Cashflow wird nach den Schätzungen von TIKR im Jahr 2026 stark zurückgehen, bevor er sich mit der Reifung der Infrastruktur wieder erholt, was ein zeitliches, nicht ein strukturelles Risiko darstellt.

Schlussfolgerung

Die Hausse bei GOOGL muss nach Q1 2026 nicht mehr verteidigt werden. Was Mohans MoffettNathanson-Sitzung hinzugefügt hat, ist die Zukunftsebene: Abonnements, die an beiden Enden des Preisspektrums gestaffelt sind, Shorts, die Monetarisierungsparität mit Langform erreichen, und KI-Tools, die bereits 75 Millionen monatliche Nutzer mit einer einzigen Funktion generieren.

Der nächste Prüfpunkt sind die Q2-2026-Ergebnisse, die für Ende Juli erwartet werden. Das Management wies darauf hin, dass die Cloud-Einnahmen höher ausgefallen wären, wenn Alphabet die Nachfrage befriedigen könnte. Wenn das Cloud-Geschäft im 2. Quartal ein Wachstum von über 50 % erreicht, verliert die Befürchtung, dass die Investitionskosten sinken, ihre wichtigste Rechtfertigung. Wenn sich das Wachstum deutlich verlangsamt, stellt sich die Frage, ob die jährlichen Investitionen in Höhe von 180 bis 190 Mrd. USD der Nachfrage voraus sind. Die Wachstumsrate von Clouds Q2 ist diejenige, die es zu beobachten gilt.

Sollten Sie in Alphabet investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Alphabet auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Alphabet zusammen mit allen anderen Aktien auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Alphabet auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!