Kennzahlen zur AT&T-Aktie

- Aktueller Kurs: $24,03

- Kursziel (Mitte): ~$41

- Straßenziel: ~$30

- Mögliche Gesamtrendite: ~69%

- Annualisierter IRR: ~12% / Jahr

- Ergebnis-Reaktion: +2.42% (4/22/26)

- Max Drawdown: -22.35% (1/27/26)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

AT&T Inc. (T) hatte gerade die ereignisreichste Woche mit strategischen Nachrichten seit Jahren. Die FCC genehmigte den Erwerb des EchoStar-Spektrums für 23 Milliarden Dollar. AT&T, T-Mobile und Verizon kündigten ein Joint Venture zur Beseitigung von Funklöchern an. Und auf der jährlichen Aktionärsversammlung am 15. Mai bekräftigte CEO John Stankey den Plan des Unternehmens, zwischen 2026 und 2028 mehr als 45 Milliarden Dollar an die Aktionäre zurückzugeben. Die Aktie fiel in dieser Woche um 4,5 % und schloss am Freitag bei 24,03 $.

Diese Reaktion ist die zentrale Frage. Entweder blicken die Anleger über die Schlagzeilen hinaus und preisen die Risiken ein, die die strategische Erzählung verschleiert, oder der Ausverkauf schafft ein Fenster zu einer Aktie, die das TIKR-Modell mit rund 41 $ bewertet, was etwa 69 % über dem aktuellen Niveau liegt.

Stankey brachte die Argumente der Hausse auf der Jahreshauptversammlung auf den Punkt: "Nachdem wir jahrelang in die beste Konnektivität unserer Klasse investiert haben, verfügen wir jetzt über einen strukturellen Vorteil, den andere nicht einholen können", und die Anleger fragen sich, ob die Kapitalintensität, die für den Aufbau dieses Vorteils erforderlich ist, genau die Renditen auffrisst, die er generieren soll. Diese Spannung hat die Aktie nach unten getrieben, selbst als die strategischen Schlagzeilen in die andere Richtung wiesen.

Die Woche, die die Aktie hätte beflügeln sollen

Am 12. Mai genehmigte die FCC die Übernahme von EchoStar durch AT&T. AT&T erwirbt für 23 Milliarden Dollar etwa 50 Megahertz an landesweitem Spektrum: 30 MHz der 3,45-GHz-Mittelbandkapazität und 20 MHz des 600-MHz-Niedrigbandspektrums. Die FCC wies darauf hin, dass AT&T das 3,45-GHz-Spektrum bereits an 23.000 Standorten im Rahmen einer befristeten Sondergenehmigung eingesetzt und damit die Download-Geschwindigkeiten landesweit um bis zu 80 % erhöht hatte, bevor das Geschäft offiziell abgeschlossen wurde.

Am folgenden Tag kündigten die drei größten US-Netzbetreiber ein Joint Venture an, das satellitengestützte Direct-to-Device-Technologie einsetzt, um Versorgungslücken in ländlichen und unterversorgten Gebieten zu schließen. Stankey hatte diese Richtung auf der Jahreshauptversammlung am Morgen zuvor angedeutet und die Initiative als eine Möglichkeit beschrieben, "ein robustes Satelliten-Ökosystem für Großkunden zu fördern, das diese Fähigkeiten zu einem attraktiven Preis nahtlos in die von uns bereits angebotenen Dienste integriert".

Dennoch fiel die Aktie am 15. Mai stärker als der breite Markt. AT&T fiel um 2,52 % auf 24,03 $, während der S&P 500 um 1,24 % und Verizon um 1,47 % nachgaben.

Historische und zukünftige Schätzungen für AT&T-Aktien anzeigen (kostenlos!) >>>

Was ist der eigentliche Grund für den Ausverkauf?

Der Ausverkauf hat nichts mit dem Spektrum-Deal oder dem Joint Venture zu tun. Es geht um die Bilanz und die Entwicklung des freien Cashflows, die beide finanzieren.

Stankey gab auf der Jahreshauptversammlung bekannt, dass der Verschuldungsgrad nach dem Abschluss von EchoStar vorübergehend auf 3,2x Nettoverschuldung zu bereinigtem EBITDA ansteigen wird, von 2,71x am Ende des ersten Quartals 2026 und 2,53x am Jahresende 2025. Der Weg zurück zum Zielwert von 2,5x dauert etwa drei Jahre. Die Nettoverschuldung von AT&T beläuft sich derzeit auf 147,8 Mrd. USD bei einem Verhältnis von 2,93x Nettoverschuldung/EBITDA nach TIKR-Daten, und EchoStar treibt diesen Wert weiter in die Höhe, bevor er sinkt.

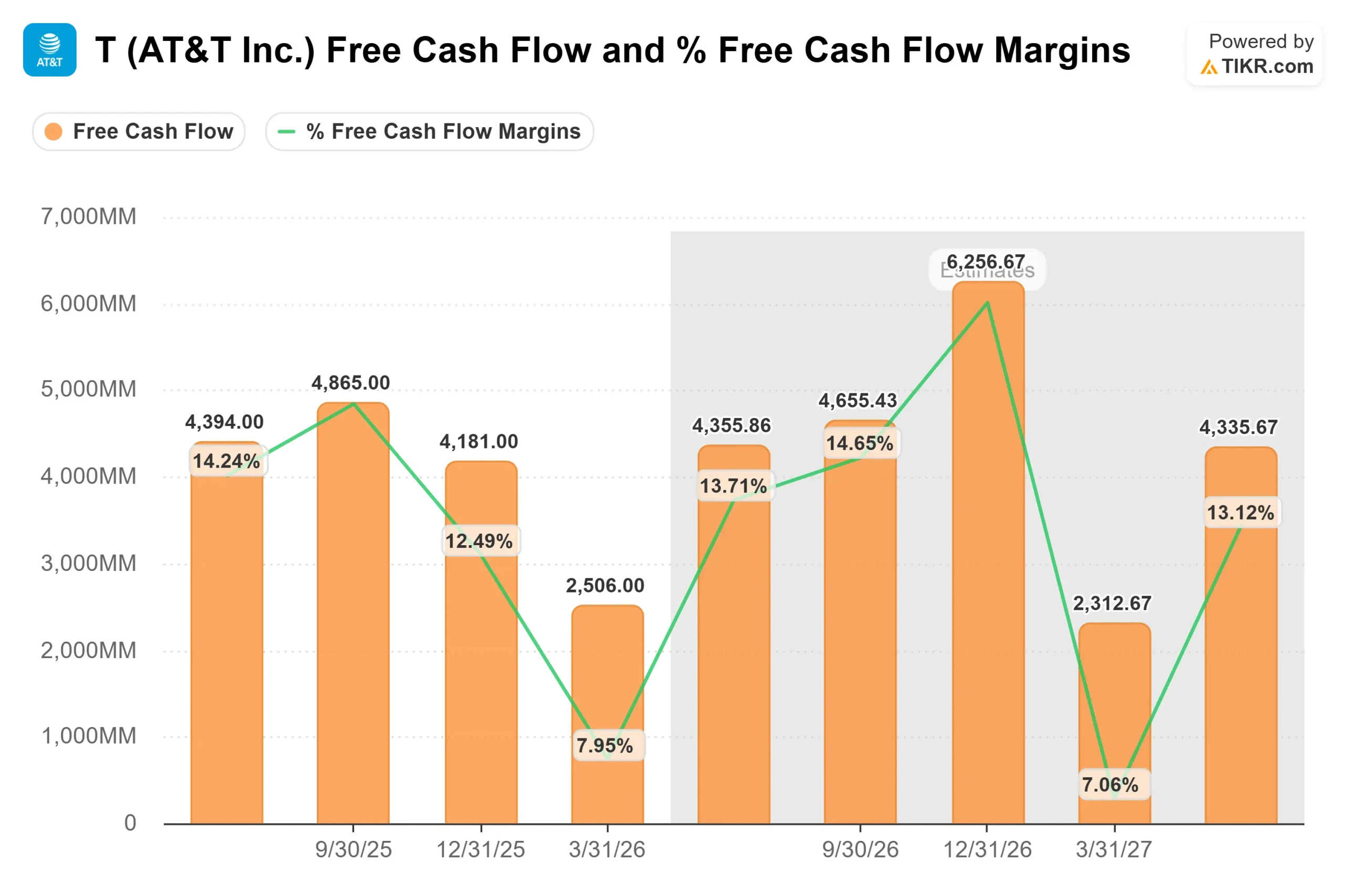

Derfreie Cashflow gibt zusätzlichen Anlass zur Sorge. Im ersten Quartal 2026 lag der FCF bei 2.506 Mio. $, ein Rückgang von etwa 20 % gegenüber 3.146 Mio. $ im ersten Quartal 2025. Das Management strebt für das Gesamtjahr einen FCF von mindestens 18 Mrd. $ an, wobei das Management in seinem Kommentar zu den Q1-Ergebnissen für Q2 einen Wert von 4,0 bis 4,5 Mrd. $ erwartet. Die Investitionsausgaben in Q1 beliefen sich auf 4.877 Mio. $, und die Investitionsprognose des Managements für das Gesamtjahr liegt bei 23 bis 24 Mrd. $. Dieses Ausgabenniveau wird sich nicht verringern, bis die Integration von Lumen und der Ausbau von EchoStar ihre Hochphase durchlaufen haben.

Warum das Bullenargument stärker ist, als der Preis vermuten lässt

Das Argument der Bären ist fast ausschließlich ein Timing-Argument: zu viele Ausgaben jetzt, zu viele Schulden für zu lange Zeit. Das Bullenargument stützt sich auf ein Konvergenzschwungrad, das bereits messbare Ergebnisse liefert.

Stankey bringt es direkt auf den Punkt: "Mehr Menschen als je zuvor entscheiden sich für AT&T, wenn es um ihre gesamten Verbindungsbedürfnisse geht". 42 % der fortgeschrittenen Internetkunden von AT&T nutzen jetzt auch AT&T Wireless. Gebündelte Kunden wechseln seltener, geben mehr aus und kosten weniger, um sie zu halten. Diese Dynamik verbessert die Gewinnspannen strukturell, nicht nur zyklisch.

Die Finanzkennzahlen unterstützen diese Entwicklung. Der Umsatz für das Gesamtjahr 2025 belief sich auf 125,648 Milliarden US-Dollar, ein Plus von 2,7 % gegenüber dem Vorjahr, und das EBITDA betrug 46,361 Millionen US-Dollar bei einer Marge von 36,9 %. Die Konsensschätzungen des TIKR gehen davon aus, dass das EBITDA im Jahr 2026 auf etwa 48 Milliarden US-Dollar und im Jahr 2027 auf etwa 50 Milliarden US-Dollar ansteigen wird, wobei die Margen auf 37,1 % bzw. 37,7 % anwachsen werden. Die Entwicklung ist eher gleichmäßig als dramatisch, was für ein Unternehmen mit einer derartigen Verschuldung angemessen ist.

Das EchoStar-Spektrum geht über die Bilanz hinaus. Stankey beschrieb die Nachfrageverschiebung auf der Jahreshauptversammlung: "Die KI wird die Anforderungen an die Netze grundlegend verändern, und zwar nicht nur in Bezug auf die Download-Geschwindigkeiten, sondern auch in Bezug auf die Fähigkeit, symmetrischeren Datenverkehr im Upstream ebenso wie im Downstream zu unterstützen, sowie auf die Fähigkeit, extrem niedrige Latenzzeiten zu erreichen.

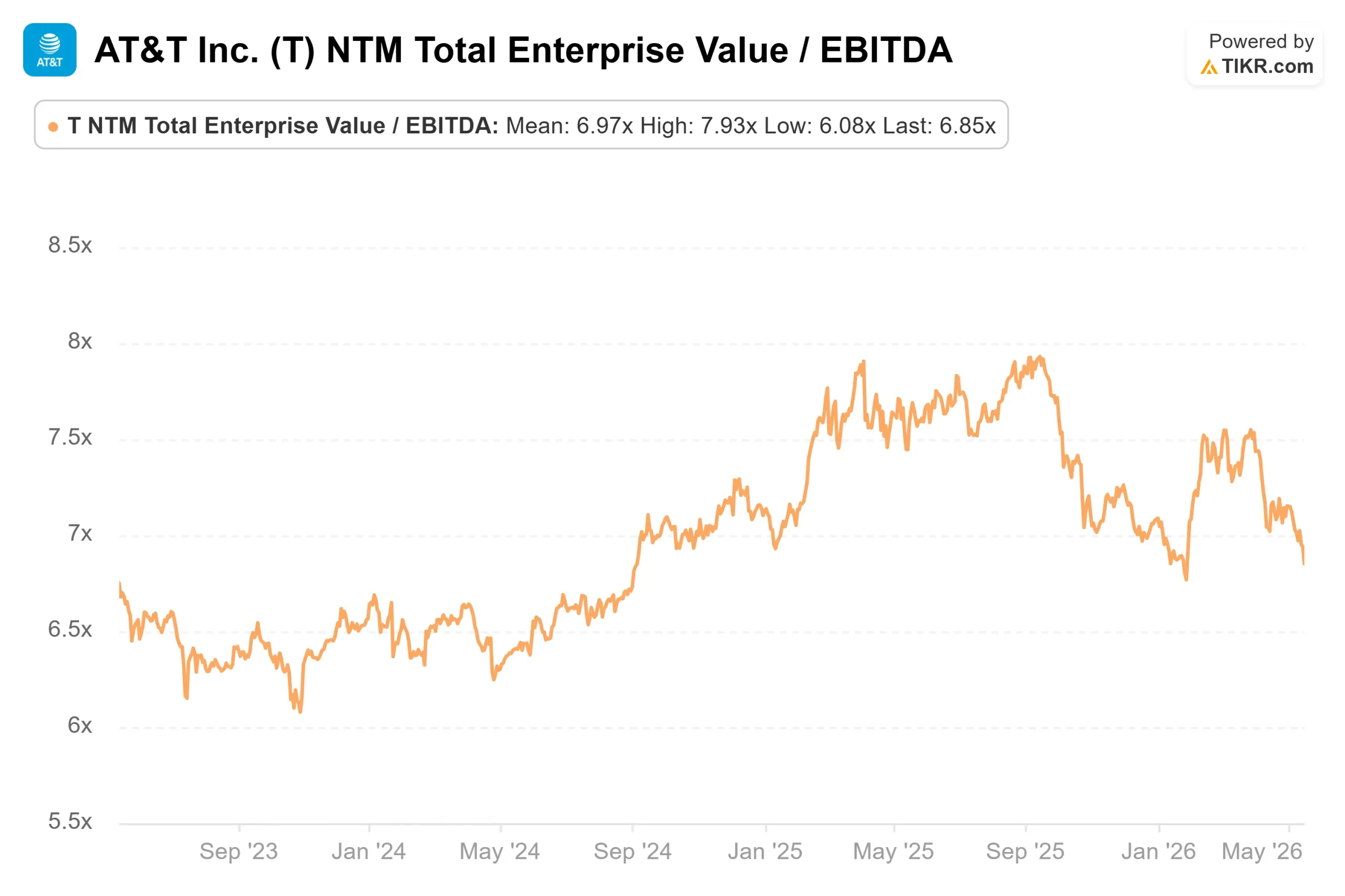

Was die Bewertungsmultiplikatoren betrifft, so wird AT&T mit dem 6,85-fachen des NTM EV/EBITDA gehandelt. Verizon wird mit dem 7,16-fachen und Comcast mit dem 5,20-fachen gehandelt (siehe TIKR-Seite "Wettbewerber"), wobei der Median der Vergleichsgruppe bei 6,15x liegt. Der bescheidene Aufschlag von AT&T gegenüber dem Median ist angesichts der größeren Glasfaserkapazität, der höheren Konvergenzrate und des engagierten Kapitalrückführungsprogramms vertretbar. Mit einem NTM-Kurs-Gewinn-Verhältnis von 10,19 und einer Dividendenrendite von 4,7 % ist AT&T im Vergleich zu seinen Konkurrenten oder seiner eigenen Geschichte nicht teuer.

Sehen Sie, wie AT&T im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $24.03

- Kursziel (Mitte): ~$41

- Mögliche Gesamtrendite: ~69%

- Annualisierter IRR: ~12% / Jahr

Das TIKR Mid-Case-Modell bewertet AT&T bis zum 31. Dezember 2030 mit ca. 41 $, was eine Gesamtrendite von ca. 69 % und einen annualisierten IRR von 12 % ausgehend vom aktuellen Kurs von 24,03 $ bedeutet. Das Mid-Case-Modell spiegelt die Konsenswachstums- und Margenannahmen wider, die in den Prognoseschätzungen von TIKR sichtbar sind, ohne dass eine drastische Neubewertung oder ein fundamentaler Umschwung erforderlich wäre.

Die beiden wichtigsten Treiber für die CAGR der Einnahmen sind das Wachstum der Glasfaserdurchdringung und die Stabilität der Einnahmen aus Mobilfunkdiensten. Das Modell geht von einem jährlichen Umsatzwachstum von rund 3 % bis 2030 aus. Der wichtigste Margentreiber ist die operative Hebelwirkung bei einer weitgehend festen Netzkostenstruktur, wobei die EBITDA-Margen von 36,9 % im Jahr 2025 auf etwa 38,7 % im Jahr 2029 steigen sollen.

Das Hauptrisiko ist der Druck auf die Bilanz. Wenn die Nettoverschuldung/EBITDA über den von Stankey skizzierten Dreijahreszeitraum hinaus erhöht bleibt, verringert sich die Flexibilität bei der Kapitalallokation, und das FCF-Ziel ist schwieriger zu verteidigen. Wenn sich die Glasfaserdurchdringung beschleunigt und die Konvergenzraten über 42 % steigen, erholt sich der freie Cashflow früher als geplant, und das mittlere Ziel von 41 USD könnte sich als konservativ erweisen.

Bei einem annualisierten IRR von etwa 12 % erfordert das Erreichen des mittleren Ziels keine dramatische Veränderung. Es erfordert, dass AT&T weiterhin das umsetzt, was es seit drei Jahren aufgebaut hat.

Fazit

Die Zahl, die es zu beachten gilt, ist der freie Cashflow für Q2 2026, der Ende Juli gemeldet wurde. Das Management prognostizierte für Q2 einen FCF von 4,0 bis 4,5 Milliarden Dollar. Wenn er in diesem Bereich landet, ist der Tiefpunkt im ersten Quartal als saisonal zu werten, und das Jahresziel von 18 Mrd. USD bleibt intakt. Wird es erneut verfehlt, stellt sich unweigerlich die Frage, ob dieses Ziel überhaupt erreichbar ist.

Das Spektrum, das Joint Venture und die Konvergenzgeschichte sind real. Das gilt auch für die Schulden. Ende Juli werden die Anleger herausfinden, ob sich die folgenreichste strategische Woche von AT&T seit Jahren auszuzahlen beginnt.

Sollten Sie in AT&T investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie AT&T auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von AT&T zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie AT&T auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!