Wichtige Statistiken für die ADM-Aktie

- Wertentwicklung im vergangenen Jahr: 18%

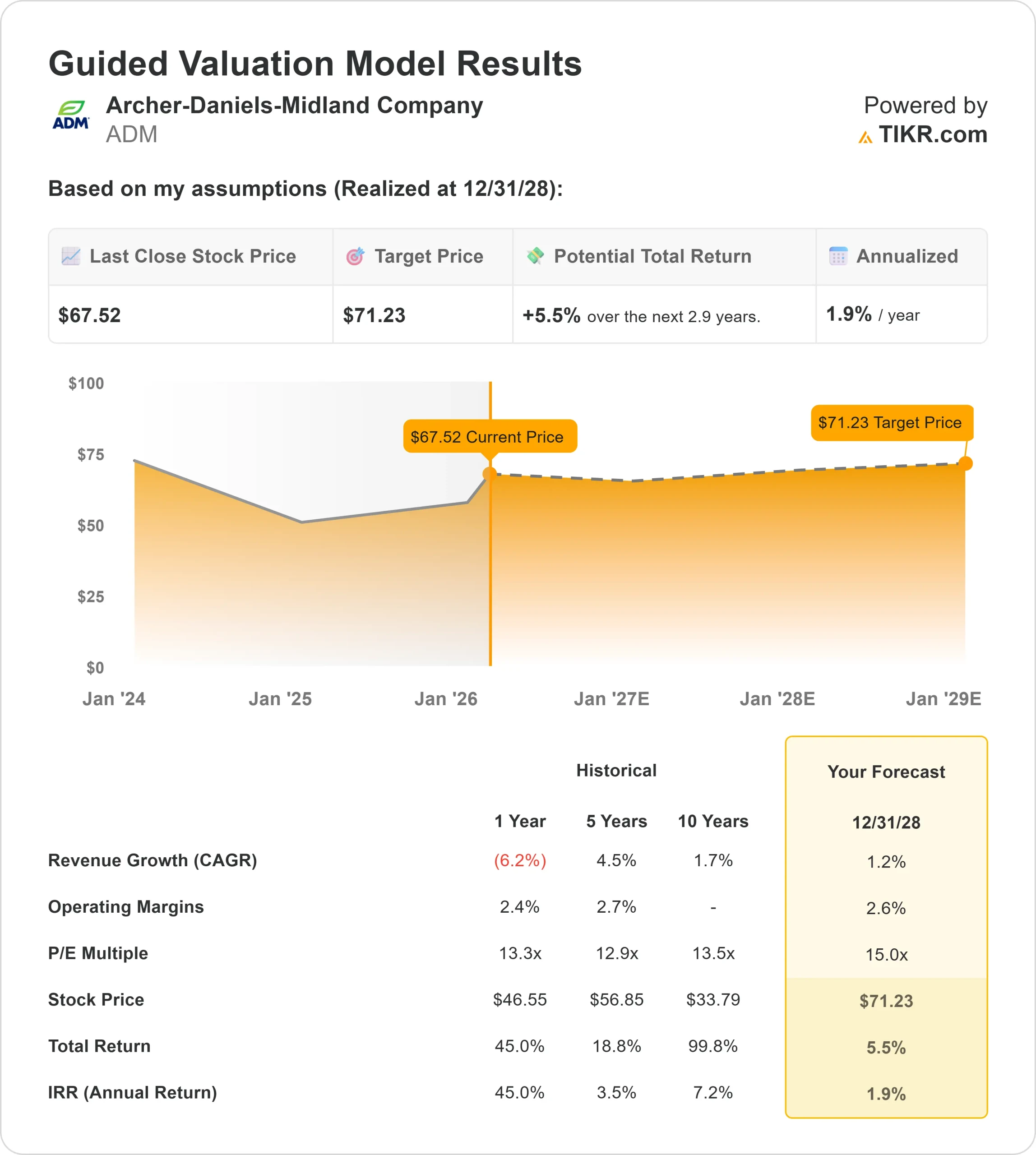

- 52-Wochen-Spanne: $41 bis $70

- Bewertungsmodell Kursziel: $71

- Implizites Aufwärtspotenzial: 6%

Bewerten Sie Ihre Lieblingsaktien wie Archer-Daniels-Midland Company mit 5-Jahres-Analystenprognosen mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Was ist passiert?

Archer Daniels Midland Aktie ist im bisherigen Jahresverlauf um etwa 18 % gestiegen und wurde zuletzt bei 68 $ pro Aktie gehandelt, da sich die Anleger angesichts der verbesserten Ertragslage und der Erwartung, dass das Jahr 2025 einen zyklischen Tiefpunkt markiert, neu positionierten.

Die Erholung spiegelt die wachsende Zuversicht wider, dass sich die Gewinnrückgänge, die mit den schwächeren Verarbeitungsmargen zusammenhängen, auf dem Weg ins Jahr 2026 stabilisieren könnten.

Die Aktien stiegen, nachdem ADM für das vierte Quartal einen bereinigten Gewinn je Aktie von 0,87 $ gemeldet und für 2026 eine Prognose für den bereinigten Gewinn je Aktie zwischen 3,60 $ und 4,25 $ abgegeben hatte, die über den 3,43 $ von 2025 lag.

Diese Prognose signalisierte eine Rückkehr zum Gewinnwachstum, das durch die erwartete Verbesserung der Klarheit der Biokraftstoffpolitik, der Ethanolökonomie und der Umsetzung der Ernährungsstrategie angetrieben wurde, was dazu beitrug, die Bedenken über die anhaltende Schwäche bei Stärken und Süßstoffen auszugleichen.

Der gesamte Betriebsgewinn des Segments erreichte 821 Millionen US-Dollar im vierten Quartal und 3,2 Milliarden US-Dollar für das Gesamtjahr. Das Unternehmen erwirtschaftete einen Cashflow aus dem operativen Geschäft in Höhe von 2,7 Milliarden US-Dollar vor Veränderungen des Betriebskapitals und realisierte einen Cashflow-Vorteil in Höhe von 1,5 Milliarden US-Dollar durch den Abbau von Lagerbeständen.

Darüber hinaus erzielte das Management Kosteneinsparungen in Höhe von rund 200 Mio. USD durch Initiativen zur Portfoliooptimierung und behielt mit der 376. vierteljährlichen Dividende in Folge seine Kapitaldisziplin bei.

Auch die institutionellen Anleger waren sehr aktiv. CIBC World Market erhöhte seinen Anteil um 229,3% im dritten Quartal, Allianz Asset Management erhöhte seine Position um 45,8% und Principal Financial Group fügte 5,7% hinzu, während LSV Asset Management und Alps Advisors ihre Anteile reduzierten.

Direktor David Mcatee II kaufte 7.500 Aktien zu 64,90 $ für rund 486.750 $ und signalisierte damit die Überzeugung eines Insiders.

DerAnteil der institutionellen Anleger liegt weiterhin bei 78 %, und die Analysten sind trotz des seit Jahresbeginn verzeichneten Anstiegs der Aktie insgesamt weiterhin vorsichtig und tendieren zu "Halten" und "Verkaufen".

Ist ADM unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 1,2%

- Operative Margen: 2,6%

- Exit P/E Multiple: 15x

Die Ertragsbasis von ADM hat sich nach dem Rohstoffschub nach 2022 normalisiert, und die Prognosen für die Zukunft deuten eher auf ein Wachstum im niedrigen einstelligen Bereich als auf eine erneute Beschleunigung hin.

Das bedeutet, dass künftige Renditen in erster Linie von der operativen Hebelwirkung und der Ausweitung der Gewinnspanne und nicht vom Umsatzwachstum abhängen.

Die Gewinnspannen bleiben auch im Jahr 2026 der wichtigste Ertragstreiber. Die Klarheit der Biokraftstoffpolitik, die Nachfrage nach erneuerbarem Diesel und die globalen Pflanzenölströme könnten die Verarbeitungsspannen erheblich beeinflussen.

Selbst eine bescheidene Verbesserung der Margen bei der Verarbeitung kann angesichts der Größe von ADM zu unverhältnismäßigen Gewinnen beim Betriebsergebnis führen.

Die Wirtschaftlichkeit von Ethanol ist ein weiterer wichtiger Hebel. Exportnachfrage, vorgeschriebene Beimischungsmärkte und potenzielle regulatorische Anreize könnten die anhaltende Schwäche bei flüssigen Süßungsmitteln ausgleichen.

Der Bereich Ernährung bietet zusätzliche Unterstützung durch Stärke bei Aromen, Erholung bei Spezialinhaltsstoffen und Margenausweitung bei Tiernahrung.

Das Unternehmen beendete das Jahr 2025 mit einem Verschuldungsgrad von 1,9x und erwartet für 2026 Investitionsausgaben in Höhe von 1,3 bis 1,5 Milliarden US-Dollar, die Investitionen in verbesserte Ernährung, Biolösungen und Dekarbonisierungsinitiativen unterstützen.

Auf der Grundlage dieser Angaben schätzt das Bewertungsmodell ein Kursziel von 71,23 $, was ein Gesamtaufwärtspotenzial von etwa 5,5 % über einen Zeitraum von etwa 2,9 Jahren bzw. 1,9 % pro Jahr bedeutet.

Bei den derzeitigen Kursen von fast 68 $ pro Aktie scheint ADM unter konservativen Annahmen leicht überbewertet zu sein.

Eine weitere Aufwärtsentwicklung im Jahr 2026 erfordert wahrscheinlich eine anhaltende Verbesserung der Verarbeitungsmargen und eine durch Biokraftstoffe ausgelöste Nachfrage, die sich in höheren Cash-Margen niederschlägt, und nicht nur in einem Umsatzwachstum.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>