Ally Financial Inc. (NYSE: ALLY) wird in der Nähe von 40 $/Aktie gehandelt und ist in diesem Jahr leicht gestiegen, da sich die Erträge und Margen stabilisieren. Das Unternehmen bleibt diszipliniert beim Kreditwachstum und der Kostenkontrolle, während seine expandierende digitale Bank weiterhin seine Finanzierungsbasis stärkt.

Kürzlich meldete Ally solide Ergebnisse für das 3. Quartal 2025, in denen verbesserte Kredittrends und stabile Nettozinserträge trotz eines schwächeren Autokreditmarktes hervorgehoben wurden. Das Management kündigte außerdem Pläne zur Ausweitung des digitalen Angebots und zur Stärkung des Einlagenwachstums an und signalisierte damit Vertrauen in die langfristige Rentabilität. Diese Aktualisierungen deuten darauf hin, dass sich Ally gut an ein langsameres Zinsumfeld anpasst und gleichzeitig den Fokus auf die Aktionärsrendite beibehält.

In diesem Artikel wird untersucht, wo die Aktie von Ally nach Meinung der Wall Street-Analysten bis 2027 notieren könnte. Wir haben die Konsens-Kursziele und das Guided Valuation Model von TIKR kombiniert, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

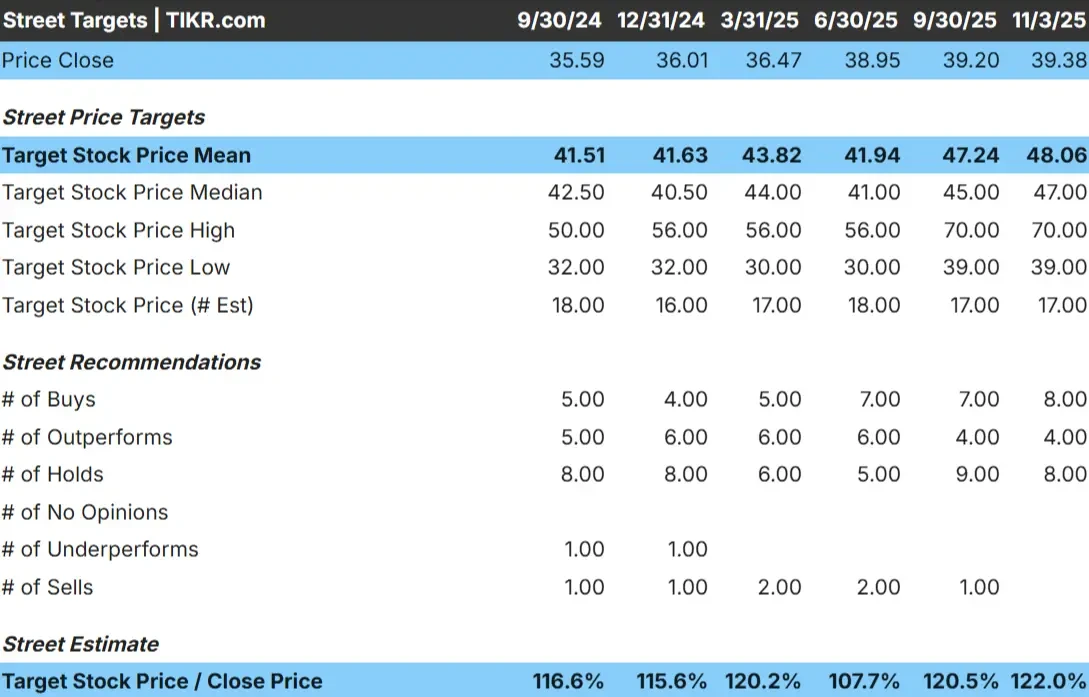

Ally Financial wird heute bei 40 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei etwa 48 $/Aktie, was ein Aufwärtspotenzial von etwa 22 % im nächsten Jahr erwarten lässt. Die Prognosen bleiben ziemlich konsistent und signalisieren eine vorsichtige, aber verbesserte Stimmung:

- Hohe Schätzung: ~$70/Aktie

- Niedrige Schätzung: ~$39/Aktie

- Mittleres Ziel: ~$47/Aktie

- Bewertungen: 8 Käufe, 4 Outperforms, 8 Holds

Die Analysten erwarten allmähliche Kursgewinne, da sich die Finanzierungskosten stabilisieren und sich die Kreditperformance weiter verbessert. Für Anleger ergibt sich daraus ein bescheidenes Aufwärtspotenzial. Ally wird vielleicht nicht in die Höhe schießen, aber eine stetige Ausführung und konsistente Kapitalerträge könnten die Aktie beflügeln, wenn der Druck auf die Zinsen nachlässt.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

Ally Financial: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von Ally spiegeln ein gesundes, diszipliniertes Geschäftsmodell wider, das auf Widerstandsfähigkeit ausgelegt ist:

- Der Umsatz dürfte bis 2027 jährlich um etwa 5% wachsen.

- Die operativen Margen bleiben mit rund 43% stark

- Die Aktie wird in der Nähe des 8-fachen des voraussichtlichen Gewinns gehandelt und liegt damit unter ihrem historischen Durchschnitt

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung des 8-fachen des voraussichtlichen Kurs-Gewinn-Verhältnisses nahe, dass Ally bis 2027 etwa 50 $/Aktie erreichen könnte.

- Das bedeutet eine Gesamtrendite von rund 28 % oder etwa 12 % auf Jahresbasis.

Für Anleger sprechen diese Zahlen eher für eine stetige langfristige Wertsteigerung als für ein explosives Wachstum. Mit seiner soliden Kapitalbasis, der gesunden Liquidität und dem starken Engagement für Dividenden und Rückkäufe scheint Ally in einem ansonsten unsicheren Kreditumfeld eine verlässliche Wertmöglichkeit zu sein.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Allys Digital-First-Banking-Modell ist weiterhin ein Wettbewerbsvorteil. Seine starke Online-Einlagenbasis stellt eine kostengünstige Finanzierungsquelle dar, die dem Unternehmen hilft, auch bei schwankenden Zinsen gesunde Margen zu erzielen. Die zinsunabhängigen Erträge aus Versicherungs- und Anlageprodukten sorgen ebenfalls für Stabilität und verringern die Abhängigkeit von den Zyklen der Autokredite.

Das Management konzentriert sich weiterhin auf Effizienz und Aktionärsrenditen, wobei stetige Dividenden und konsequente Rückkäufe das Vertrauen in die langfristige Ertragskraft widerspiegeln. Für Anleger bedeuten diese Stärken, dass Ally über die Grundlagen für eine stetige Wertsteigerung verfügt, wenn sich die Wirtschaft normalisiert und die Kreditkonditionen begrenzt bleiben.

Bärenfall: Kredit- und Wettbewerbsrisiken

Trotz dieser positiven Aspekte sind die Erträge von Ally weiterhin von den Verbraucherkreditzyklen abhängig. Ein Anstieg der Zahlungsrückstände oder eine Schwäche bei den Gebrauchtwagenpreisen könnte die Kreditrentabilität beeinträchtigen. Die Anfälligkeit des Automobilmarktes für konjunkturelle Abschwächungen stellt ein weiteres Risiko dar, das Anleger genau beobachten sollten.

Auch der Wettbewerb verschärft sich, sowohl durch große nationale Banken als auch durch die ersten digitalen Fintech-Kreditgeber. Da die Kreditpreise immer wettbewerbsfähiger werden, könnte es schwierig werden, die Margen zu halten. Für Anleger bedeutet dies, dass kurzfristige Volatilität möglich ist, selbst wenn die langfristigen Fundamentaldaten intakt bleiben.

Ausblick für 2027: Was könnte Ally wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 8-fachen Forward P/E nahe, dass Ally bis 2027 bei 50 $/Aktie gehandelt werden könnte. Das entspräche einem Aufwärtspotenzial von etwa 28 % gegenüber dem aktuellen Niveau bzw. einer annualisierten Rendite von etwa 12 %.

Obwohl es sich nicht um eine wachstumsstarke Geschichte handelt, setzt dieser Ausblick eine stetige Ertragserholung und anhaltende Kapitaldisziplin voraus. Für die Anleger ergibt sich daraus ein Bild zuverlässiger, steigender Renditen, die durch Effizienz, stabile Kredite und eine aktionärsfreundliche Politik erzielt werden.

Ally wird vielleicht keine überdurchschnittlichen Gewinne erzielen, aber es bleibt ein gut geführter, ertragsstarker Value-Titel, der Geduld belohnen kann, wenn sich die Kreditmärkte stabilisieren und die digitale Banking-Plattform weiter expandiert.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>