Wichtigste Erkenntnisse:

- AbbVie (ABBV) übertraf die Schätzungen für Q1 2026 mit einem bereinigten Gewinn je Aktie von $2,65 gegenüber der Konsensschätzung von $2,59. Der Umsatz stieg im Jahresvergleich um 12,4 % auf 15 Mrd. USD dank der starken Nachfrage nach Skyrizi und Rinvoq.

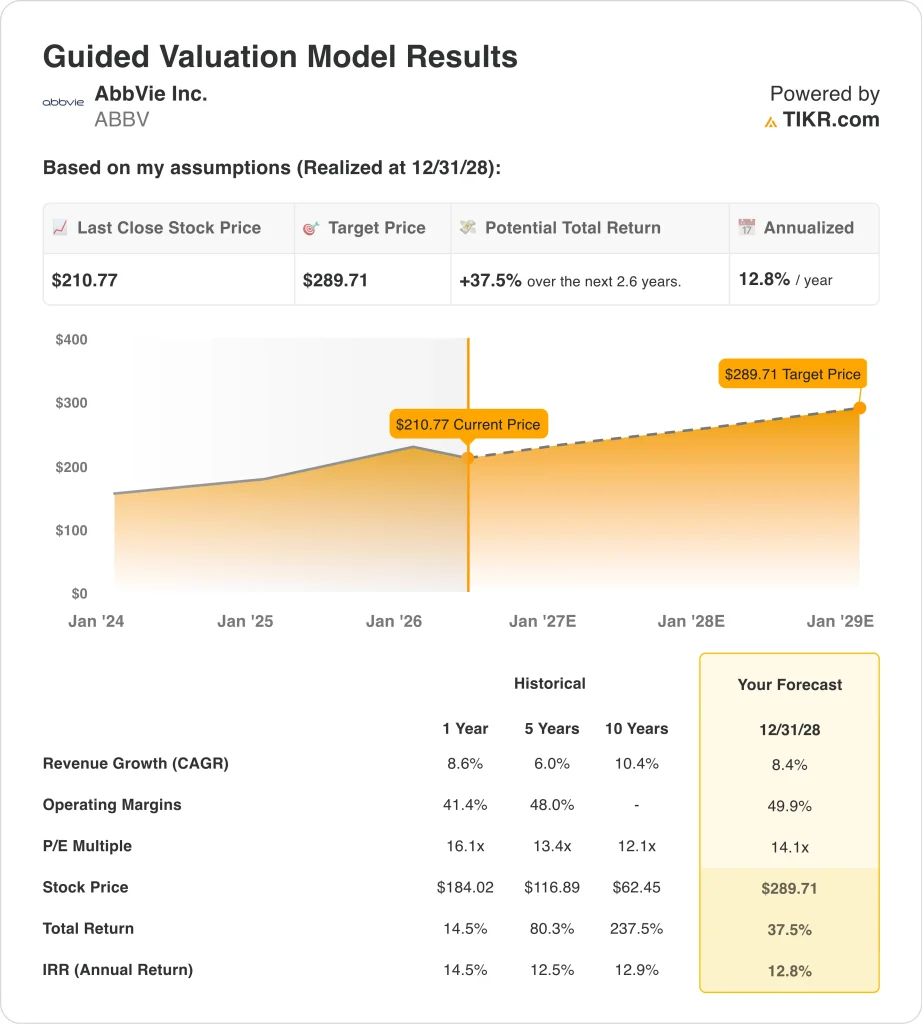

- Die ABBV-Aktie wird mit rund 211 $ gehandelt, was einem Anstieg von 22 % im letzten Jahr entspricht. Die Analysten sehen das Kursziel im Konsens bei rund 253 $.

- Die ABBV-Aktie könnte bis Dezember 2028 von 211 $ auf etwa 290 $ pro Aktie steigen. Das bedeutet eine Gesamtrendite von etwa 38 % und eine annualisierte Rendite von etwa 13 %.

Was ist passiert?

AbbVie Inc. (ABBV) lieferte am 29. April 2026 eine solide Gewinnüberschreitung für Q1 2026. Das bereinigte EPS lag bei 2,65 $ und damit über der Analystenschätzung von 2,59 $. Der Umsatz stieg im Jahresvergleich um 12,4 % auf 15 Mrd. $. Aufgrund der anhaltenden Nachfragestärke hob das Management die bereinigte Gewinnprognose für das Gesamtjahr an.

Die Wachstumsstory bei AbbVie konzentriert sich auf zwei wichtige neuere Medikamente. Skyrizi ist ein immunologisches Medikament, das für Plaque-Psoriasis und Morbus Crohn zugelassen ist. Und Rinvoq behandelt rheumatoide Arthritis und andere entzündliche Erkrankungen.

Zusammen gleichen sie den anhaltenden Umsatzrückgang von Humira, dem ehemaligen Flaggschiff von AbbVie, aus, das nun mit Biosimilar-Konkurrenz durch kostengünstigere Generika konfrontiert ist.

Rinvoq hat kürzlich in einer klinischen Studie zu rheumatoider Arthritis gezeigt, dass es Humira in Bezug auf den primären Endpunkt überlegen ist. Und AbbVie reichte im April 2026 einen FDA-Antrag für Rinvoq bei schwerer Alopecia areata ein, einer immunbedingten Haarausfallerkrankung.

Die FDA lehnte jedoch die Zulassung einer separaten AbbVie-Faltenbehandlung aufgrund von Bedenken hinsichtlich der Herstellung ab. Die Pipeline hat also sowohl positive Impulse als auch einige Rückschläge zu verkraften.

AbbVie zahlt außerdem eine vierteljährliche Dividende von 1,73 $ pro Aktie, was einer Dividendenrendite von etwa 3,3 % entspricht. Einkommensorientierte Anleger profitieren also von einer bedeutenden Ausschüttung neben einem eventuellen Kapitalzuwachs. Der Analystenkonsens deutet immer noch auf einen fairen Wert über den aktuellen Kursen hin.

Hier erfahren Sie, warum die AbbVie-Aktie bis 2028 weiterhin attraktive Renditen liefern könnte, da ihre neueren Immunologie-Medikamente ein dauerhaftes Umsatz- und Ertragswachstum ermöglichen.

Was das Modell für die ABBV-Aktie aussagt

Wir haben das Aufwärtspotenzial der AbbVie-Aktie auf der Grundlage des wachsenden Immunologiegeschäfts, der Ausweitung der Indikationen von Skyrizi und Rinvoq auf neue Krankheitsbereiche und der stabilen Cashflow-Generierung, die Dividenden und Reinvestitionen unterstützt, analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von ca. 8 %, einer operativen Marge von ca. 50 % und einem normalisierten KGV-Multiple von ca. 14 könnte die AbbVie-Aktie nach dem Modell von 211 $ auf ca. 290 $ pro Aktie steigen.

Dies entspräche einer Gesamtrendite von rund 38 % bzw. rund 13 % auf Jahresbasis in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die ABBV-Aktie verwendet:

1. Umsatzwachstum: 8,4%

AbbVie erzielte im 1. Quartal 2026 einen Umsatz von 15 Mrd. USD, 12,4 % mehr als im Vorjahr. Das Wachstum wurde von der starken Nachfrage nach Skyrizi und Rinvoq in bestehenden und neuen Indikationen getragen. Beide Medikamente erhalten weiterhin Zulassungen in zusätzlichen Krankheitsbereichen, wodurch sich die Zahl der adressierbaren Patientenpopulationen erhöht.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein jährliches Umsatzwachstum von rund 8 % angenommen. Darin spiegeln sich AbbVies diversifiziertes Medikamentenportfolio und die anhaltende Expansion von Skyrizi und Rinvoq wider, die durch die anhaltende Erosion der Humira-Biosimilars ausgeglichen wird. Und die voraussichtliche zweijährige Umsatzwachstumsrate des Unternehmens von etwa 9 % stimmt mit dieser Schätzung überein.

8 % sind also ein realistischer Wachstumspfad. Die aktive Pipeline von AbbVie umfasst auch neue FDA-Zulassungsanträge für Upadacitinib gegen Alopecia areata und Skyrizi gegen Morbus Crohn. Diese zusätzlichen Zulassungen könnten, sofern sie erteilt werden, zusätzliche Einnahmeströme über das aktuelle Portfolio hinaus generieren.

2. Operative Margen: 49.9%

Die Bruttomarge von AbbVie lag in den letzten zwölf Monaten bei rund 72 % und die LTM-EBIT-Marge bei rund 35 %. Das Unternehmen verfügt über Spielraum für eine Ausweitung der operativen Margen, da neuere, margenstarke Medikamente skalieren. Geringere Ausgaben für reife Produkte wie Humira sollten die Gesamteffizienz der Marge im Laufe der Zeit verbessern.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir operative Margen von rund 50 % zugrunde gelegt. Dies spiegelt die inhärent hohe Rentabilität pharmazeutischer Unternehmen in großem Maßstab wider. Und es berücksichtigt die kontinuierlichen F&E-Investitionen von AbbVie in Pipeline-Medikamente und neue Indikationen für Rinvoq und Skyrizi.

AbbVies voraussichtlicher zweijähriger EBITDA-CAGR liegt bei etwa 23 %, was auf eine erhebliche Verbesserung der Ertragskraft in der Zukunft hindeutet. Das Ziel einer operativen Marge von 50 % spiegelt also eine erreichbare Verbesserung gegenüber dem derzeitigen Niveau wider. Und die starke Cash-Generierung des Unternehmens unterstützt sowohl Dividenden als auch laufende Reinvestitionen in die Pipeline.

3. Exit P/E Multiple: 14,1x

AbbVie wird derzeit mit einem KGV für die nächsten zwölf Monate von etwa 14 gehandelt. Dies ist ein bescheidenes Multiple für ein großes Pharmaunternehmen mit einem starken Markenmedikamentenportfolio. Es spiegelt die anhaltende Besorgnis der Anleger über die Umstellung von Humira wider, trägt aber dem Wachstumspotenzial von Skyrizi und Rinvoq nicht in vollem Umfang Rechnung.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein normalisiertes KGV von etwa 14 beibehalten. Dies spiegelt die für den Pharmasektor typische Bewertungsspanne und das stabile Ertragsprofil von AbbVie wider. Außerdem ist darin eine gewisse Unsicherheit in Bezug auf das Tempo der Humira-Umstellung und das Risiko der Pipeline-Umsetzung enthalten.

Die Dividendenrendite von 3,3 % unterstützt die Gesamtrendite über den Kursanstieg hinaus erheblich. AbbVie bietet also auch ohne Multiple-Expansion ein Einkommen neben dem Gewinnwachstum. Und wenn Rinvoq und Skyrizi schneller als erwartet skalieren, wird die Multiples-Erweiterung zu einem bedeutenden zusätzlichen Katalysator.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die ABBV-Aktie bis 2034 zeigen unterschiedliche Ergebnisse, basierend auf dem Wachstum von Skyrizi und Rinvoq, der Umsetzung der Pipeline und dem Tempo des Humira-Rückgangs (dies sind Schätzungen, keine garantierten Erträge):

- Low Case: Der Rückgang von Humira beschleunigt sich schneller als erwartet, und die Zulassungen in der Pipeline enttäuschen → rund 5 % jährliche Rendite

- Mittlerer Fall: Skyrizi und Rinvoq halten die Wachstumsdynamik aufrecht, und neue Indikationen erweitern den Umsatzbeitrag der Pipeline → rund 7 % jährliche Rendite

- Hoher Fall: Mehrere Pipeline-Zulassungen und die Einführung neuer Medikamente sorgen für eine Beschleunigung des Umsatz- und Gewinnwachstums → rund 10% Jahresrendite

Die längerfristige Performance von AbbVie hängt stark davon ab, wie erfolgreich die neueren Immunologie-Medikamente die entgangenen Humira-Einnahmen ersetzen. Das mittlere Szenario impliziert jährliche Renditen von etwa 7 % bis 2034, was unter der von vielen Aktienanlegern angestrebten Schwelle von 10 % liegt.

Das kürzerfristige Modell bis 2028 zeigt jedoch eine attraktivere jährliche Rendite von rund 13%, und kurzfristige Katalysatoren in der Pipeline wie die Daten zur Überlegenheit von Rinvoq und neue FDA-Zulassungsanträge könnten für ein deutliches zusätzliches Kursplus sorgen.

Sehen Sie, was Analysten derzeit über die ABBV-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in AbbVie investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie ABBV auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie könneneine kostenlose Watchlist erstellen, um ABBVzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie dieAktien auf TIKR Free→.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!