Principais conclusões:

- Trajetória da receita: O crescimento da receita de 7% sustenta a expansão constante das máquinas de café premium e dos canais profissionais, o que reforça os benefícios de escala em um portfólio de eletrodomésticos de marca.

- Perfil da margem: As margens operacionais de 13% refletem a melhoria do mix de produtos e a disciplina de preços, elevando a lucratividade acima da média histórica de 10%.

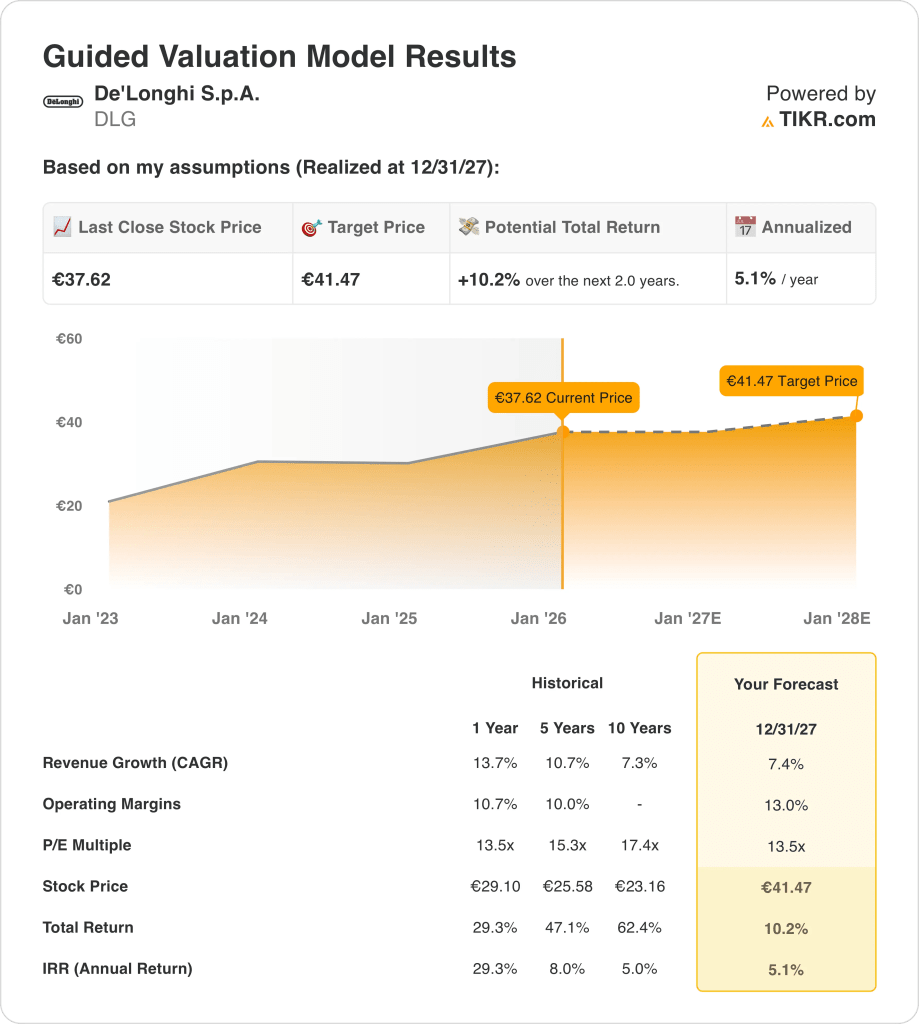

- Preço-alvo: O modelo de avaliação aponta para um preço-alvo de € 41 até 2027, com base no crescimento dos lucros e não em mudanças nos múltiplos de avaliação.

- Perspectiva de retorno: A partir de um preço atual de € 38, o modelo implica 10% de aumento total ou aproximadamente 5% de retorno anualizado nos próximos dois anos.

A De'Longhi S.p.A.(DLG) projeta e vende máquinas de café e pequenos eletrodomésticos e gerou € 3,5 bilhões em receita em 2024 na Europa, nas Américas e na Ásia por meio de marcas de consumo reconhecidas mundialmente.

A De'Longhi ganhou maior atenção do mercado depois de entrar para o STOXX Europe 600 em dezembro de 2025, o que aumenta a atividade de negociação e a propriedade de fundos de índice sem alterar a forma como a empresa opera.

Aqui está uma versão mais clara e direta:

Nos primeiros nove meses de 2025, a De'Longhi gerou 2,5 bilhões de euros em receita, um aumento de 10% em comparação com o mesmo período de 2024, principalmente porque mais clientes compraram máquinas de café premium e produtos profissionais.

O EBITDA ajustado da empresa atingiu cerca de €560 milhões em 2024, o que se traduz em margens operacionais de aproximadamente 11%, uma vez que a força dos preços e a disciplina de custos se mantiveram em um mercado consumidor competitivo.

Mesmo com a melhoria da receita e das margens, as ações são negociadas perto de 14x o lucro, deixando em aberto se a avaliação atual reflete totalmente a capacidade da De'Longhi de sustentar o posicionamento premium e a expansão das margens.

O que o modelo diz sobre as ações da DLG

O modelo associa os resultados da De'Longhi à demanda constante de aparelhos premium, ao controle de custos e ao posicionamento global da marca, em vez de expansão agressiva ou reavaliação da avaliação.

Usando um crescimento de receita de 7,4%, margens operacionais de 13,0% e um múltiplo de saída de 13,5 ×, a avaliação reflete a qualidade normalizada dos lucros e uma modesta valorização do capital.

O modelo estima um preço-alvo de € 41,47, equivalente a um retorno total de 10%, ou cerca de 5% ao ano, nos próximos dois anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da DLG:

1. Crescimento da receita: 7,4%

A De'Longhi apresentou um crescimento de receita de 14% no último ano e de 11% em cinco anos, apoiado por máquinas de café premium e ampla exposição geográfica na Europa e nas Américas.

O desempenho recente mostra a normalização da demanda após o forte crescimento pós-pandemia, com a receita dos nove meses de 2025 aumentando 10% em relação ao ano anterior, para € 2,5 bilhões, à medida que os volumes se estabilizaram.

O crescimento futuro vem principalmente das vendas mais fortes de máquinas de café domésticas premium e do crescimento inicial no segmento profissional, parcialmente compensado por ciclos mais fracos de gastos do consumidor.

Os analistas esperam que a receita cresça 7,4%, refletindo a demanda estável após a recente volatilidade e a força contínua dos aparelhos de ponta.

2. Margens operacionais: 13%

As margens operacionais da De'Longhi foram, em média, de cerca de 11% no último ano e 10% em cinco anos, refletindo mercados de consumo competitivos e controle disciplinado de custos.

O EBITDA ajustado foi de cerca de 560 milhões de euros em 2024, mostrando que as margens estão melhorando, uma vez que melhores preços e mix de produtos ajudaram a absorver custos mais altos de logística e insumos.

As margens estão melhorando porque mais clientes estão comprando máquinas de café mais sofisticadas, a produção está se tornando mais eficiente e os produtos profissionais têm margens mais altas.

Os analistas também esperam margens operacionais de 13,0%, o que se alinha aos níveis de eficiência do passado sem depender de grandes cortes de custos ou aumentos de preços.

3. Múltiplo P/E de saída: 13,5x

Atualmente, a De'Longhi é negociada perto de um múltiplo de ganhos de 13,5x, abaixo de sua média de 10 anos de cerca de 17x, refletindo a cautela dos investidores em relação à demanda discricionária do consumidor.

Historicamente, os períodos de avaliação mais alta coincidiram com um crescimento mais forte do volume e com ventos favoráveis mais amplos para os gastos do consumidor, que estão mais suaves no ambiente atual.

O perfil estável dos lucros, os dividendos consistentes e a inclusão no índice melhoram a visibilidade, mas a disciplina de avaliação permanece, dada a exposição cíclica aos gastos das famílias.

As estimativas de mercado usam um múltiplo de ganhos de 13,5x, mostrando expectativas de desempenho estável em vez de um retorno às avaliações de pico do passado.

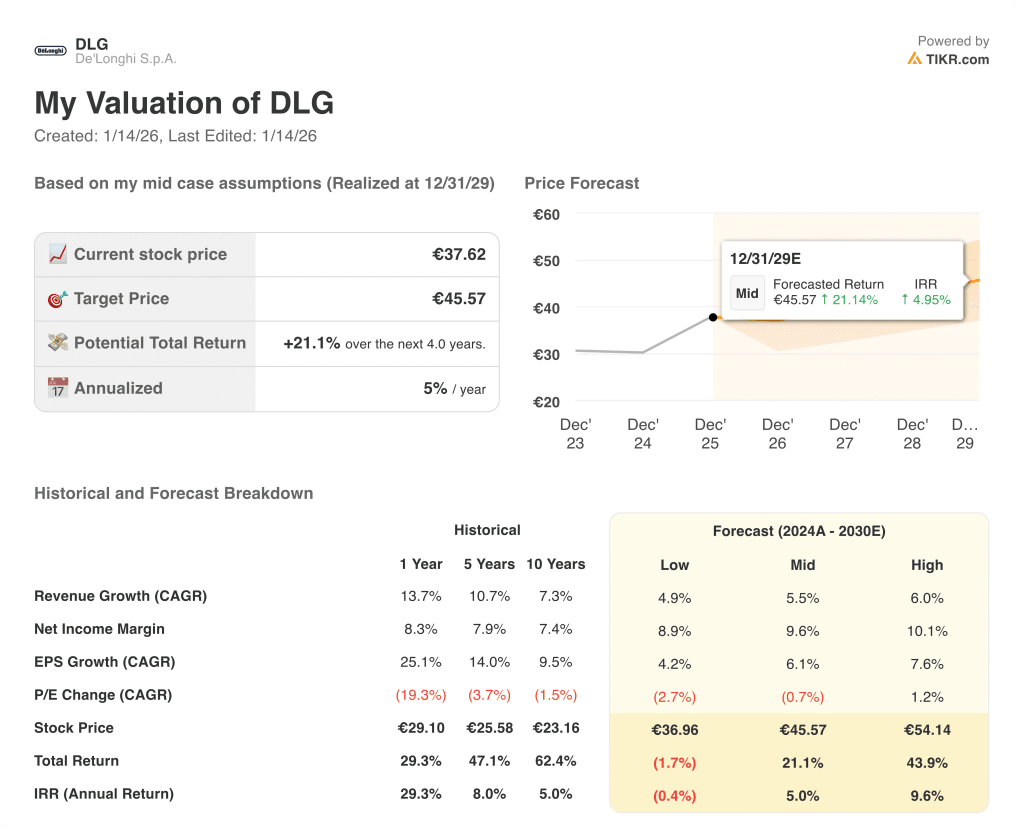

O que acontece se as coisas melhorarem ou piorarem?

Os resultados da De'Longhi dependem da demanda por máquinas de café premium, da execução no segmento profissional e do controle de custos, criando uma série de caminhos possíveis até 2029.

- Hipótese baixa: se a demanda do consumidor permanecer fraca e as vendas profissionais aumentarem lentamente, a receita crescerá cerca de 4,9%, as margens de lucro líquido ficarão próximas de 8,9% e a avaliação permanecerá pressionada, deixando os retornos impulsionados principalmente pela estabilidade dos lucros → -0,4% de retorno anualizado.

- Caso médio: Com a demanda de café principal se mantendo e os produtos profissionais crescendo de forma constante, o crescimento da receita próximo de 5,5%, as margens melhorando para 9,6% e a avaliação estável sustentam o crescimento equilibrado dos lucros → 5,0% de retorno anualizado.

- Caso alto: se a demanda por café premium se fortalecer e o segmento profissional crescer mais rapidamente, a receita atingirá cerca de 6,0%, as margens se aproximarão de 10,1% e a pressão da avaliação diminuirá, permitindo uma valorização mais forte do preço → 9,6% de retorno anualizado.

A execução no café premium, o controle de custos e o crescimento constante no segmento profissional sustentam o preço-alvo de € 45,57 até 2029 por meio do crescimento normal e da melhoria da margem, sem a necessidade de expansão da avaliação ou do hype do mercado.

Qual é o potencial de alta da empresa a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial das ações de uma empresa em menos de um minuto.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!