Principais conclusões:

- Preço-alvo: com base no modelo de avaliação, as ações da doValue poderiam atingir € 5 até 2027, apoiadas por taxas de serviço estáveis e desempenho operacional normalizado.

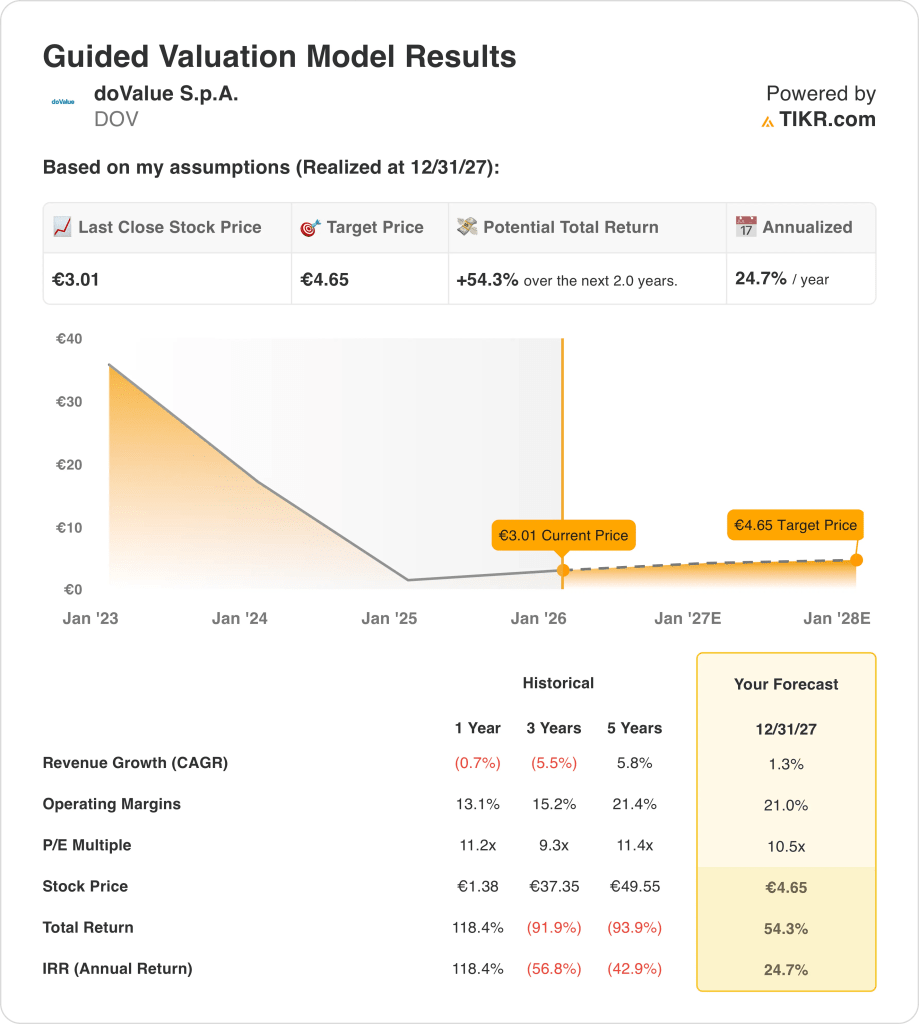

- Potencial de aumento: a meta de € 5 representa um aumento total de cerca de 54% em relação ao preço atual de € 3, refletindo a normalização dos lucros em vez de premissas de crescimento agressivas.

- Perfil de retorno: O modelo implica um retorno anualizado de cerca de 25% nos próximos dois anos, impulsionado pela recuperação da margem e pela modesta expansão do múltiplo.

- Suporte dos lucros: as margens operacionais próximas a 21% e o crescimento da receita em torno de 1% sustentam a avaliação, mostrando que os retornos são apoiados pela eficiência e pela disciplina de custos, e não pela aceleração da receita.

A doValue S.p.A.(DOV) é um grupo europeu de serviços de crédito que gerencia empréstimos inadimplentes e performáticos na Itália, Espanha, Grécia e Chipre, operando um modelo de ativos leves vinculado a volumes de recuperação em vez de empréstimos de balanço.

Em dezembro de 2025, a empresa lançou um fundo focado em empréstimos garantidos pelo Estado italiano com € 200 milhões em valor contábil bruto, expandindo os ativos sob gestão baseados em taxas e aumentando a visibilidade da receita futura de serviços.

Nos primeiros nove meses de 2025, a doValue gerou cerca de 365 milhões de euros em receita líquida, refletindo volumes estáveis de serviços, apesar da formação de crédito europeia moderada, o que é importante porque as receitas estão mais ligadas ao tamanho da carteira do que à originação de novos empréstimos.

O lucro líquido da DOVA atingiu 12 milhões de euros após a remoção de custos não recorrentes, enquanto as margens operacionais em torno de 18% demonstram um forte controle de custos e o benefício de uma plataforma de serviços de custo fixo.

Apesar da melhoria dos lucros e das margens estáveis, o valor de mercado de cerca de 500 milhões de euros da empresa ainda reflete a cautela dos investidores em relação aos ciclos de crédito europeus, destacando uma lacuna entre o desempenho dos negócios e o preço atual das ações.

O que o modelo diz sobre as ações da DOV

Avaliamos o lado positivo da DOValue usando premissas conservadoras vinculadas a receitas de serviços estáveis, disciplina de custos e um modelo de gestão de crédito com pouco capital.

Usando um crescimento de receita de 1,3%, margens operacionais de 21,0% e um P/L de saída de 10,5x, o modelo projeta que a ação suba de € 3,01 para € 4,65.

Isso implica um retorno total de 54,3%, ou 24,7% de retorno anualizado, nos próximos 2 anos, com execução em vez de expansão múltipla.

Avalie qualquer ação em 30 segundos com o TIKR (é gratuito) →

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da DOV:

1. Crescimento da receita: 1,3%

A base de receita da doValue diminuiu modestamente nos últimos anos, com receita LTM em torno de 480 milhões de euros, refletindo o escoamento do portfólio e a formação silenciosa de NPLs europeus na Itália, Espanha, Grécia e Chipre.

O desempenho recente mostra estabilização, com receita líquida nos 9M 2025 de aproximadamente 365 milhões de euros, apoiada por grandes mandatos de serviços e taxas de ativos leves vinculadas a 138 bilhões de euros em ativos gerenciados.

O crescimento futuro é limitado por novos influxos menores de NPLs, mas apoiado por recuperações de UTPs, iniciativas de empréstimos garantidos pelo Estado e expansão gradual de atividades de consultoria e fundos com pouco capital.

Com base nas previsões agregadas dos analistas, uma premissa de crescimento de receita de 1,3% reflete a economia estável do portfólio, atenuada pelo escoamento estrutural e por um cenário de originação de crédito europeu silencioso.

2. Margens operacionais: 21%

Historicamente, a doValue tem gerado margens operacionais entre aproximadamente 13% e 21%, o que reflete uma alavancagem de custo fixo inerente às operações de serviços e recuperação de empréstimos em larga escala.

As margens recentes melhoraram à medida que os controles de custo compensaram a receita mais baixa, com margens operacionais LTM próximas a 18% e margens EBITDA acima de 35%, destacando ganhos de eficiência apesar das tendências suaves da linha superior.

A normalização em direção a 21,0% pressupõe volumes de serviços estáveis, contratações incrementais limitadas e disciplina contínua nos gastos com SG&A e tecnologia à medida que as carteiras amadurecem.

De acordo com as expectativas dos analistas pesquisados, as margens operacionais de aproximadamente 21,0% representam eficiência normalizada e alavancagem operacional sem depender de ciclos de recuperação elevados ou crescimento acelerado.

3. Múltiplo P/E de saída: 10,5x

Atualmente, a doValue é negociada perto de 11x os lucros, o que é amplamente consistente com sua faixa de avaliação histórica entre aproximadamente 9x e 12x durante períodos de lucratividade estável.

A cautela dos investidores persiste devido à ciclicidade do crédito europeu, à volatilidade dos lucros e ao crescimento orgânico limitado, apesar da melhoria das margens e das receitas de serviços recorrentes.

Para que ocorra uma reavaliação, a empresa deve sustentar os lucros normalizados, manter uma expansão com pouco capital e evitar uma nova pressão de custos ou um forte escoamento da carteira.

De acordo com as previsões do mercado, um múltiplo de saída de 10,5 × captura expectativas equilibradas de durabilidade dos lucros e geração de caixa, ao mesmo tempo em que considera a visibilidade limitada do crescimento e o potencial restrito de reavaliação.

Veja as previsões de 5 anos dos analistas para a doValue com o TIKR (é gratuito) →

O que acontece se as coisas melhorarem ou piorarem?

Os resultados doValue dependem dos fluxos de entrada do portfólio, da eficiência da recuperação e da disciplina de custos nos ciclos de crédito europeus, estabelecendo uma série de caminhos de execução plausíveis até 2029.

- Hipótese baixa: se o escoamento da carteira persistir e a atividade de recuperação permanecer fraca, a receita crescerá cerca de 9,2%, as margens de lucro líquido se manterão próximas de 14,3%, a avaliação permanecerá cautelosa e os retornos dependerão principalmente da normalização dos lucros → 20,1% de retorno anualizado.

- Caso médio: com os volumes de serviços estáveis e a disciplina de custos sustentada, o crescimento da receita próximo a 10,1%, as margens de lucro líquido melhorando para 15,3% e a avaliação permanecendo estável dão suporte à expansão equilibrada dos lucros → 29,9% de retorno anualizado.

- Caso alto: se as recuperações se acelerarem e as iniciativas de redução de capital forem escalonadas de forma eficaz, a receita chegará a cerca de 11,1%, as margens de lucro líquido se aproximarão de 16,0% e a pressão da avaliação diminuirá, permitindo uma valorização mais forte do preço → 39,6% de retorno anualizado.

A execução das recuperações, o mix do portfólio e a eficiência operacional são mais importantes do que o otimismo macroeconômico, já que os retornos são impulsionados pela consistência com que os lucros são convertidos ao longo dos ciclos.

O preço-alvo de € 11,34, no caso de alta, poderá ser alcançado se o crescimento dos lucros se acelerar e as margens se expandirem em direção ao limite superior das expectativas, sem exigir uma expansão agressiva do múltiplo ou suposições de avaliação especulativas.

Quanto a doValue pode subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Avalie qualquer ação em menos de um minuto com o TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!