Principais conclusões:

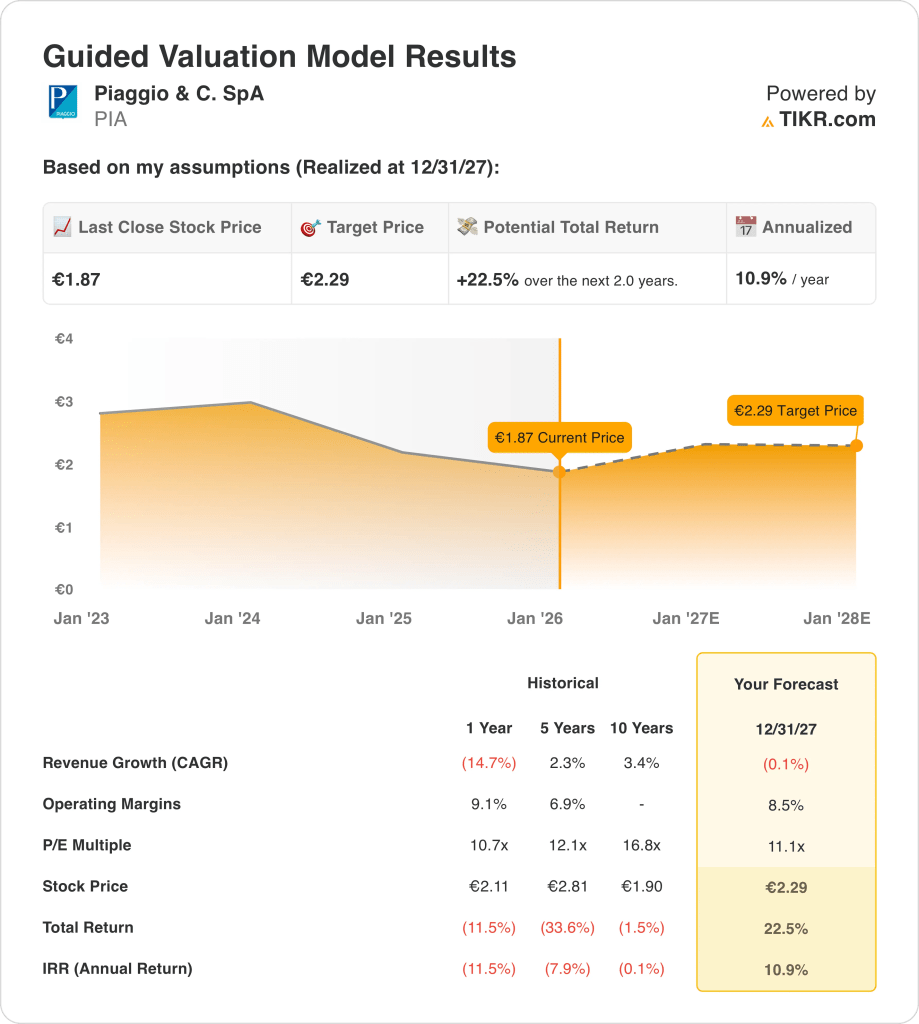

- Projeção de preço: com base nas atuais premissas operacionais, as ações da Piaggio podem chegar a € 2 em 2027, a partir do preço atual de € 2.

- Ganhos potenciais: isso implica um aumento total de 23% nos próximos 2 anos, à medida que as margens se estabilizam e os lucros se recuperam.

- Retorno anual: o modelo aponta para um retorno anualizado de 11% até 2027, impulsionado pela execução e não pela expansão da avaliação.

A Piaggio & C. SpA(PIA) projeta e vende scooters, motocicletas e veículos comerciais leves, gerando cerca de 2 bilhões de euros em receita anual por meio de marcas como Vespa, Aprilia e Moto Guzzi na Europa e na Ásia.

Em 2025, a Piaggio expandiu sua linha de produtos na EICMA e entrou no mercado filipino, reforçando sua presença global e detendo uma participação de 18% no mercado europeu de scooters.

A receita caiu para cerca de 2 bilhões de euros em 2024 após uma demanda mais fraca, mas a escala de seu portfólio de marcas continua sendo fundamental para sustentar o volume ao longo dos ciclos.

As margens operacionais em torno de 9% refletem um controle de custos estável, apesar dos volumes mais baixos, mostrando que a lucratividade não se deteriorou de acordo com a receita.

Mesmo com marcas estabelecidas e margens estáveis, as ações são negociadas perto de € 2, com uma avaliação em torno de 11 vezes os lucros, o que levanta dúvidas sobre se o mercado está contabilizando totalmente a normalização da demanda e dos lucros.

O que o modelo diz sobre as ações da PIA

Avaliamos a perspectiva da Piaggio usando suposições centradas na resiliência da marca, volumes estáveis e disciplina de custos em um mercado cíclico de duas rodas.

Com um crescimento de receita de -0,1%, margens operacionais de 8,5% e um múltiplo de saída de 11,1x, o modelo reflete a normalização em vez de uma recuperação agressiva.

Isso sustenta um preço-alvo de € 2, o que implica um retorno total de 22,5% ou um retorno anualizado de 10,9% em dois anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da PIA:

1. Crescimento da receita: -0,1%

A base de receita da Piaggio tem sido volátil, com um declínio de -15% no último ano, contrastando com um CAGR de 3% em dez anos, destacando a exposição cíclica e a demanda regional desigual, de acordo com estimativas agregadas de analistas que refletem a instabilidade histórica.

O desempenho recente mostra uma receita próxima a 1,6 bilhão de euros, com pressão contínua da Europa e da Ásia, enquanto a Índia e a demanda de substituição de scooters oferecem compensações parciais sem restaurar o impulso de crescimento anterior, de acordo com as expectativas dos analistas pesquisados com base nas tendências de vendas atuais.

Olhando para o futuro, os lançamentos de novos modelos e a expansão geográfica, incluindo o Sudeste Asiático, sustentam a estabilidade do volume, mas os limites de preços e a cautela do consumidor limitam o crescimento nos próximos dois anos, com base nas estimativas de consenso das ruas, equilibrando catalisadores e riscos.

Uma suposição de crescimento de receita de -0,1% reflete a estabilização em vez da recuperação, alinhando a demanda silenciosa com o mix de produtos maduros da Piaggio e a aceleração limitada do volume no curto prazo.

2. Margens operacionais: 8.5%

Historicamente, a Piaggio tem operado com margens entre aproximadamente 7% e 9%, colocando a lucratividade atual perto do limite superior de sua faixa de longo prazo, apesar dos volumes mais fracos, de acordo com as previsões de mercado agrupadas informadas pelo posicionamento do ciclo.

Os resultados recentes mostram margens em torno de 9%, uma vez que os controles de custo e a disciplina de fabricação compensam a utilização mais baixa, indicando a resiliência dos lucros, mesmo com a contração da receita ano a ano, de acordo com as estimativas de consenso dos analistas vinculadas às finanças recentes.

O suporte à margem futura vem da melhoria do mix de scooters premium e das iniciativas de eficiência, enquanto a pressão salarial e os custos de insumos limitam a expansão além dos níveis recentes, com base nas estimativas de consenso do mercado que refletem os impulsionadores de margem equilibrados.

De acordo com as estimativas de consenso dos analistas, uma premissa de margem operacional de 8,5% representa a lucratividade normalizada que sustenta a disciplina de custos sem pressupor ganhos materiais de eficiência ou redução de preços.

3. Múltiplo P/E de saída: 11,1x

Historicamente, as ações da Piaggio têm sido negociadas entre aproximadamente 10x e 17x os lucros, com a avaliação atual mais próxima dos níveis mínimos do ciclo, após a pressão sobre os lucros e o sentimento mais brando dos investidores, de acordo com as estimativas agregadas dos analistas que fazem referência às faixas históricas.

A cautela do mercado reflete o declínio da receita, o fluxo de caixa irregular e a sensibilidade aos ciclos de consumo, que restringem a expansão múltipla, apesar da força da marca Vespa e Aprilia, de acordo com as previsões de mercado agrupadas que capturam o ceticismo dos investidores.

Para que a avaliação se sustente, os lucros devem se estabilizar e as margens devem se manter próximas dos níveis atuais, enquanto os novos modelos sustentam a demanda sem exigir premissas de crescimento agressivas, com base nas estimativas de consenso das ruas que enfatizam a execução em vez do otimismo.

Com base nas estimativas de consenso do mercado, um múltiplo de saída de 11,1 × reflete a qualidade normalizada dos lucros e a confiança cautelosa, alinhando a disciplina de avaliação histórica com um desempenho comercial estável, mas não espetacular.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados da Piaggio dependem da estabilidade da demanda de duas rodas, da execução da marca em scooters e motocicletas e da disciplina de custos, criando uma série de caminhos possíveis até 2029.

- Caso baixo: se a demanda do consumidor continuar cautelosa, os preços permanecerem competitivos e os volumes se recuperarem lentamente, a receita crescerá cerca de 1,2%, as margens se manterão próximas de 3,7% e a avaliação permanecerá restrita, deixando os retornos impulsionados principalmente pela melhoria incremental dos lucros → 3,9% de retorno anualizado.

- Caso médio: Com as principais marcas de scooter mantendo a participação, os lançamentos de novos modelos apoiando a demanda de reposição e os custos mantidos sob controle, o crescimento da receita próximo a 1,4%, as margens melhorando para 3,8% e a avaliação estável apoiam a composição constante → 8,1% de retorno anualizado.

- Caso alto: se a expansão geográfica ganhar tração, os ciclos de atualização de produtos repercutirem e a disciplina operacional se mantiver, a receita chegará a cerca de 1,5%, as margens se aproximarão de 3,8% e a pressão de avaliação diminuirá, permitindo uma recuperação mais forte dos preços → 11,1% de retorno anualizado.

A execução constante de lançamentos de produtos, a relevância da marca e o controle de custos sustentam um caminho para a meta de € 2,55 no caso médio até 2029, por meio de um crescimento modesto e margens estáveis, sem depender de expansão múltipla ou de exageros do mercado.

Qual é o potencial de alta da empresa a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!