A Spotify Technology S.A. (NYSE: SPOT) teve uma recuperação acentuada à medida que os investidores recompensam margens mais fortes e crescimento lucrativo. As ações são negociadas a cerca de US$ 655/ação, um aumento significativo em relação aos níveis do ano passado, depois que a administração cumpriu a disciplina de custos e a expansão da receita.

Recentemente, o Spotify divulgou sólidos resultados do segundo trimestre, destacando o crescimento constante de usuários e a melhoria da lucratividade. A administração apontou para o impulso de seu catálogo de audiolivros em expansão e novas ferramentas de personalização orientadas por IA, que estão ajudando a aprofundar o engajamento e fortalecer a monetização. Essas atualizações mostram a mudança contínua do Spotify para uma plataforma de áudio mais ampla e diversificada, além do streaming de música.

Este artigo explora onde os analistas de Wall Street acham que o Spotify poderá ser negociado até 2027. Compilamos metas de consenso e modelos de avaliação para delinear o caminho potencial das ações com base nas expectativas atuais dos analistas, e não nas previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento modesto

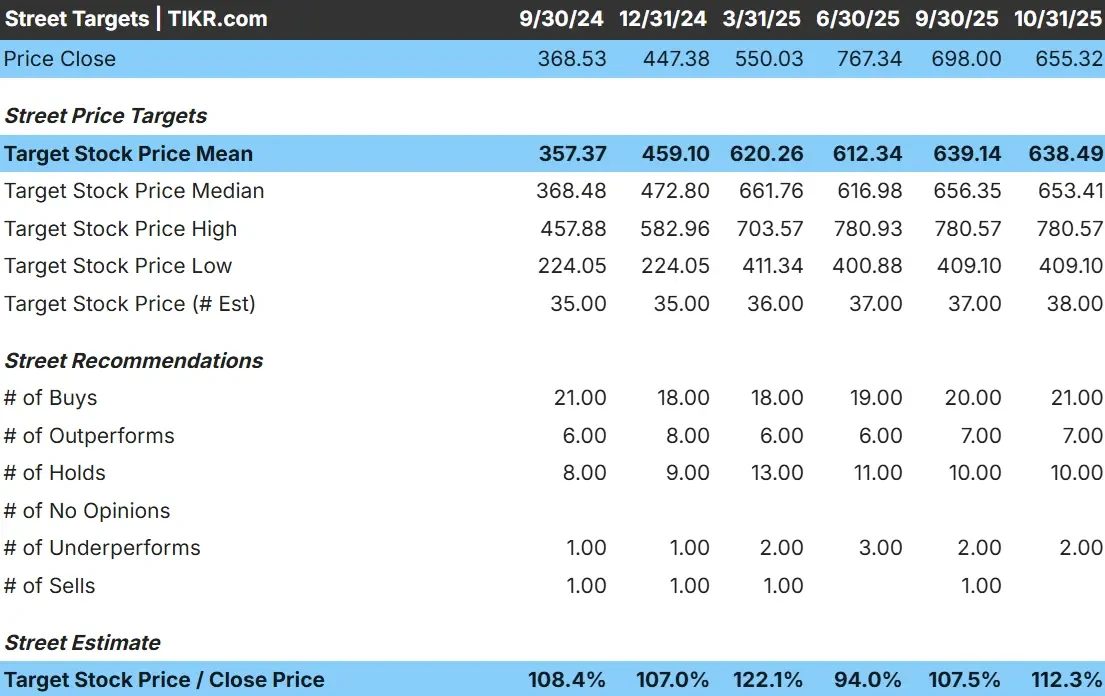

O Spotify é negociado a cerca de US$ 655/ação atualmente. O preço-alvo médio dos analistas está em torno de US$ 638/ação, mas os modelos de longo prazo apontam para uma alta de aproximadamente 10% nos próximos anos. As previsões mostram uma ampla gama, refletindo o sentimento misto entre os analistas:

- Estimativa alta: ~$ 781/ação

- Estimativa baixa: ~$ 409/ação

- Meta mediana: ~$ 653/ação

- Classificações: 21 compras, 7 superações, 10 retenções, 2 sub-relações

Para os investidores, isso aponta para um modesto potencial de alta à medida que a lucratividade do Spotify melhora e o engajamento se aprofunda. Os analistas parecem cautelosamente otimistas, esperando retornos estáveis impulsionados pela eficiência operacional e pelo crescimento contínuo nos segmentos premium e com suporte de anúncios, em vez de uma reavaliação acentuada da avaliação.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Spotify: Perspectiva de crescimento e avaliação

Os fundamentos do Spotify permanecem sólidos, apoiados pelo crescimento constante da receita e pela melhoria da lucratividade:

- Crescimento da receita: projetado em cerca de 13% ao ano até 2027

- Margem operacional: espera-se que atinja cerca de 15%.

- Múltiplo P/E futuro: ~40x

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/L futuro de 39,6x, sugere aproximadamente US$ 719/ação até 2027

- Retorno total implícito: cerca de 10%, ou aproximadamente 4% anualizado

Para os investidores, isso significa que a avaliação do Spotify já inclui grande parte de seu progresso. A empresa está passando de uma história de reviravolta para um negócio maduro e composto, com uma vantagem moderada ligada à eficiência operacional e ao crescimento contínuo de assinantes globais. A menos que o Spotify ofereça uma alavancagem de lucros mais forte ou uma monetização de anúncios mais rápida, é provável que os retornos permaneçam estáveis, em vez de explosivos.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

O Spotify recuperou a confiança dos investidores por meio da expansão consistente da margem e da execução disciplinada. O foco da administração em eficiência de custos, poder de precificação e investimentos em conteúdo escalável melhorou significativamente a lucratividade.

O negócio suportado por anúncios da empresa também está ganhando força, crescendo mais rapidamente do que as assinaturas premium, à medida que os anunciantes retornam ao áudio digital. Enquanto isso, novos recursos, como listas de reprodução geradas por IA e audiolivros para usuários premium, estão ajudando a aumentar o engajamento e a expandir o ecossistema do Spotify para além do streaming de música.

Para os investidores, esses desenvolvimentos sugerem que o Spotify está mudando do crescimento a qualquer custo para um crescimento lucrativo e sustentável. Seu modelo está amadurecendo, e a empresa agora parece capaz de aumentar os lucros de forma constante ao longo do tempo.

Caso Bear: Avaliação e concorrência

Apesar desses aspectos positivos, a avaliação do Spotify agora parece completa após sua grande alta. As ações são negociadas perto de 40 vezes o lucro futuro, deixando pouco espaço para erros se o crescimento diminuir.

A concorrência da Apple, Amazon e YouTube continua acirrada, e esses players podem alavancar ecossistemas mais amplos que o Spotify não tem. O aumento dos custos de conteúdo ou o crescimento mais lento dos usuários podem pressionar as margens, especialmente se a demanda por publicidade enfraquecer.

Para os investidores, o risco é que a execução do Spotify deve permanecer forte para justificar sua avaliação atual. Qualquer desaceleração no ímpeto dos assinantes ou na disciplina de custos poderia limitar o lado positivo e comprimir os múltiplos.

Perspectivas para 2027: quanto poderia valer o Spotify?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/E futuro de 39,6x, sugere que o Spotify poderia ser negociado perto de US$ 719/ação até 2027. Isso implica um aumento total de cerca de 10%, ou retornos anualizados de aproximadamente 4% em relação aos níveis atuais.

Embora isso represente um progresso constante, já pressupõe uma execução sólida e ganhos contínuos de margem. Para proporcionar retornos mais fortes, o Spotify precisaria superar as expectativas por meio de um crescimento mais rápido de anúncios, monetização mais ampla de podcasts ou melhor poder de precificação nos principais mercados.

Para os investidores, o Spotify parece ser um negócio mais estável e gerador de caixa do que era há alguns anos. Talvez não apresente um crescimento explosivo, mas seus fundamentos aprimorados e sua gestão disciplinada fazem dele um composto confiável de longo prazo.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de empresas de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>