A Walt Disney Company (NYSE: DIS) recuperou o ímpeto à medida que os lucros se estabilizam e as perdas com streaming diminuem. As ações são negociadas perto de US$ 113/ação, com alta de cerca de 14% no último ano, apoiadas pela forte presença nos parques, cortes constantes de custos e aumento da lucratividade no Disney+.

Recentemente, a Disney concluiu a aquisição da participação restante no Hulu, pagando cerca de US$ 439 milhões para assumir o controle total. Agora, o Hulu será totalmente integrado à plataforma Disney+ nos EUA e, internacionalmente, substituirá a marca "Star" a partir de outubro de 2025. Enquanto isso, a divisão de esportes da Disney, a ESPN, está se preparando para lançar um serviço autônomo de streaming direto ao consumidor no final de 2025, que também estará disponível como parte de uma oferta conjunta com o Disney+ e o Hulu. Essas medidas destacam o foco da administração em simplificar seu ecossistema de streaming, melhorar as margens e fortalecer sua posição no entretenimento direto ao consumidor.

Este artigo explora onde os analistas de Wall Street acham que a Disney poderá ser negociada até 2027. Reunimos as previsões de consenso e o modelo de avaliação guiada da TIKR para delinear o caminho potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento significativo

A Disney é negociada hoje em torno de US$ 113/ação. O preço-alvo médio dos analistas está próximo de US$ 134/ação, o que implica em um aumento de cerca de 19% no próximo ano. As previsões mostram um otimismo cauteloso em Wall Street:

- Estimativaalta: ~$160/ação

- Estimativa baixa: ~$ 77/ação

- Meta mediana: ~$138/ação

- Classificações: 21 compras, 4 superações, 6 retenções, 1 venda

Os analistas acreditam que a recuperação dos lucros e a expansão da margem da Disney podem continuar a impulsionar a alta das ações. Para os investidores, isso significa que o caminho para os ganhos permanece aberto, mas não garantido. O lado positivo parece significativo se a administração mantiver a lucratividade do fluxo e o desempenho dos parques até 2027.

Descubra quanto de alta suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Disney: Perspectiva de crescimento e avaliação

Os fundamentos da Disney estão melhorando em seus principais segmentos, à medida que o controle de custos e a eficiência dos ativos começam a dar resultados.

- Prevê-se que a receita cresça cerca de 5% ao ano até 2027

- Espera-se que a margem operacional atinja cerca de 19,5%

- As ações são negociadas a cerca de 18 vezes o lucro futuro, um pouco abaixo da média de longo prazo

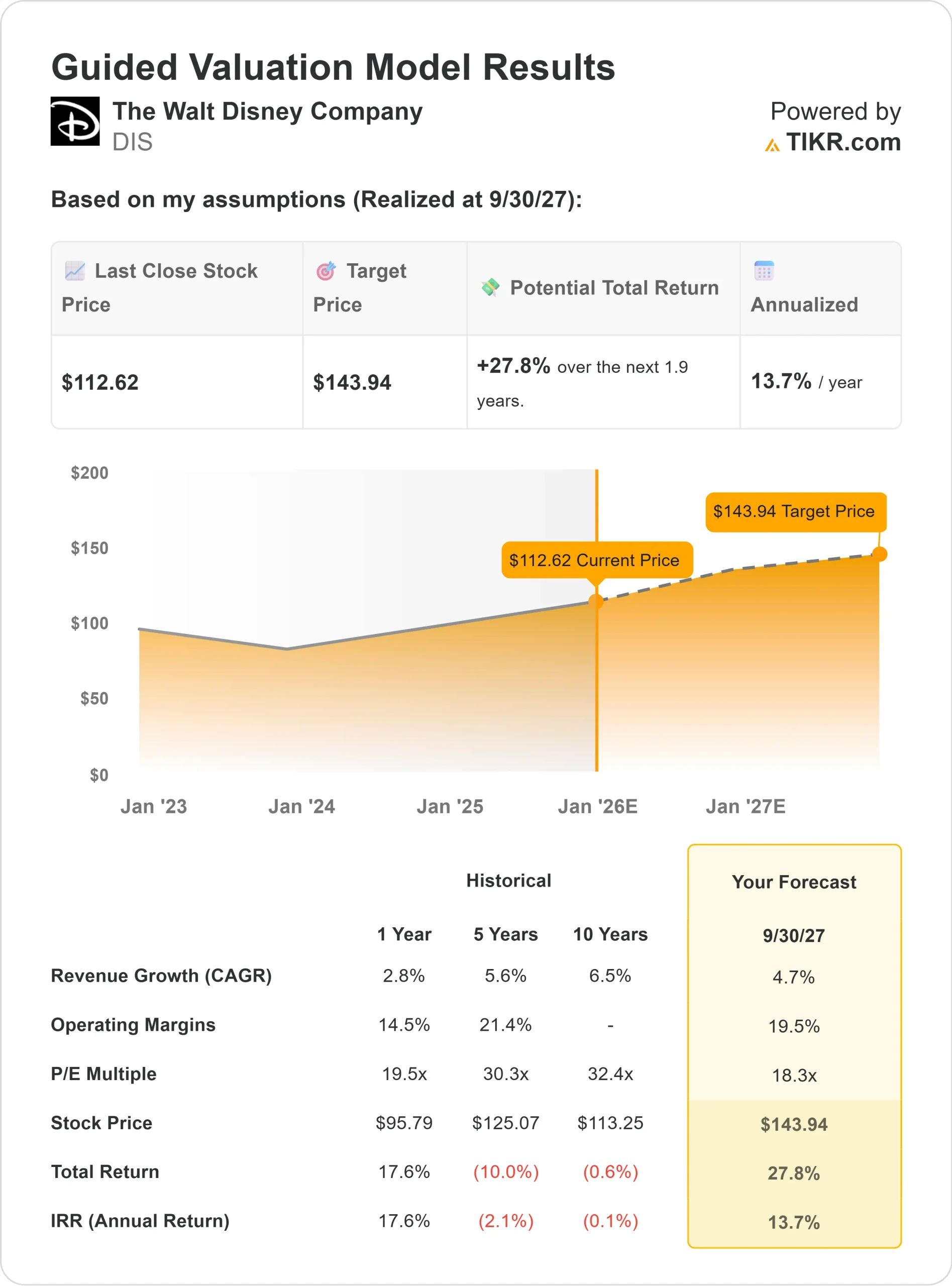

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/E futuro de 18x, sugere aproximadamente US$ 144/ação até 2027

- Isso implica um aumento total de cerca de 28%, ou retornos anualizados de aproximadamente 14%

Para os investidores, isso indica que a empresa está retornando a uma composição saudável. As ações parecem razoavelmente avaliadas, dada a melhoria do fluxo de caixa e a força da marca, mas uma execução mais forte em streaming e mídia determinará se a Disney proporcionará retornos acima da média.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está motivando o otimismo?

A Disney continua sendo uma das marcas de entretenimento mais valiosas do mundo. Seu negócio de parques e experiências continua a gerar um sólido fluxo de caixa, enquanto o segmento de streaming mostra progresso em direção à lucratividade.

O foco da administração em eficiência de custos, melhores preços e integração de conteúdo digital está criando um modelo de negócios mais enxuto e mais resistente. Para os investidores, esses movimentos sugerem que a Disney está passando com sucesso de uma história de reviravolta para uma empresa de composição estável com um impulso de lucros confiável.

Hipótese de baixa: desafios de execução e mídia

Mesmo com o progresso evidente, a Disney ainda enfrenta desafios estruturais. O declínio da TV tradicional continua a pesar sobre a publicidade, e a concorrência da Netflix e da Amazon mantém o crescimento do streaming sob controle.

Embora a avaliação das ações pareça justa atualmente, qualquer queda nos lucros ou no crescimento de assinantes poderia limitar a alta. Para os investidores, o principal risco é saber se a Disney pode traduzir consistentemente sua marca global e seus ativos criativos em crescimento sustentável dos lucros em um cenário de mídia em rápida evolução.

Perspectivas para 2027: quanto a Disney poderia valer?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, que utiliza um P/L futuro de 18x, sugere que a Disney poderia ser negociada perto de US$ 144/ação em 2027. Isso representaria um ganho total de cerca de 28%, ou um retorno anualizado de aproximadamente 14% em relação aos níveis atuais.

Embora isso represente uma recuperação saudável, já pressupõe uma execução estável em parques, mídia e streaming. Para desbloquear um aumento maior, a Disney precisaria superar a lucratividade direta ao consumidor e manter uma rigorosa disciplina de custos.

Para os investidores, a Disney parece ser uma história de recuperação de alta qualidade com uma dinâmica de lucros confiável. A ação pode não apresentar um crescimento explosivo, mas oferece uma combinação equilibrada de estabilidade, força da marca e melhoria dos fundamentos que podem recompensar os acionistas pacientes até 2027.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>