Principais estatísticas do SoundHound AI

- Faixa de 52 semanas: US$ 5,83 – US$ 22,17

- Preço atual: US$ 6,90

- Preço-alvo médio do mercado: US$ 14,00

- Capitalização de mercado: US$ 2,99 bilhões

- Margem bruta nos últimos 12 meses: 40,6%

- CAGR de receita projetada para 2 anos: ~27%

SoundHound AI (SOUN) é um dos nomes mais polêmicos no setor de IA. A empresa desenvolve tecnologia de IA de voz e conversacional que equipa desde drive-thrus de fast food até assistentes veiculares e plataformas de atendimento ao cliente corporativo.

A receita está crescendo rapidamente, a carteira de clientes está se expandindo por diversos setores e a administração está tomando medidas agressivas para escalar. As ações caíram cerca de 35% no acumulado do ano, o que diz algo sobre a paciência dos investidores.

Agora ao vivo: Descubra qual o potencial de valorização de suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

Um trimestre recorde que não movimentou muito as ações

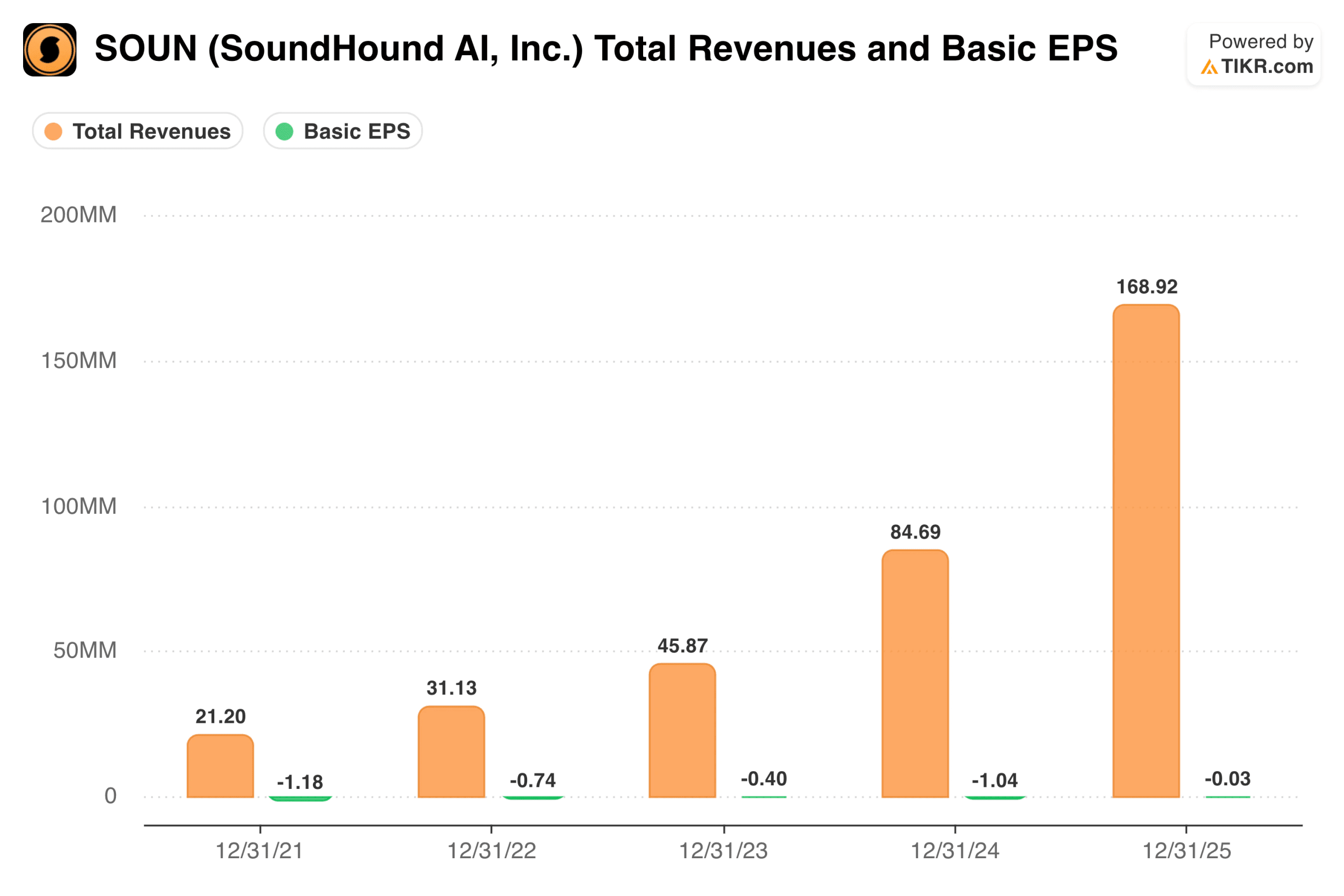

A SoundHound divulgou uma receita de US$ 44,2 milhões no primeiro trimestre de 2026, um aumento de 52% em relação ao ano anterior e um novo recorde trimestral. Excluindo a contribuição da receita das aquisições recentes, o crescimento orgânico no segmento principal de IA automotiva e IoT ficou em torno de 88%, número que a administração destacou na teleconferência sobre os resultados. O CEO Keyvan Mohajer chamou isso de “demanda incrível em todos os pilares do nosso negócio”.

A trajetória da receita nos últimos quatro anos é realmente impressionante. A SoundHound cresceu de US$ 21 milhões em 2021 para US$ 169 milhões em 2025, um aumento de quase oito vezes. As perdas no lucro por ação básico, embora ainda negativas, diminuíram consideravelmente de -US$ 1,18 em 2021 para -US$ 0,03 em 2025, sugerindo que o negócio está, pelo menos, caminhando na direção certa em termos de lucro por ação.

A previsão para o ano inteiro de 2026 foi reafirmada em US$ 225 a US$ 260 milhões, o que implica um forte impulso contínuo na receita.

Veja as estimativas históricas e futuras para as ações da SoundHound AI (É grátis!) >>>

As margens contam uma história mais complicada

As margens brutas GAAP caíram drasticamente, passando de 75% em 2023 para 42% em 2025. Essa não é a trajetória que os investidores querem ver em uma empresa de IA orientada para software. O principal fator é a amortização de intangíveis relacionada a aquisições, que infla o custo da receita com base no GAAP e obscurece a economia unitária subjacente.

Excluindo esse fator, a margem bruta não GAAP no primeiro trimestre de 2026 ficou em cerca de 50%, o que é mais consistente com o perfil do negócio antes da aceleração do ritmo de aquisições.

Mesmo assim, o primeiro trimestre incluiu custos não recorrentes de ajuste de fornecedores que comprimiram ainda mais as margens GAAP e não GAAP.

A trajetória das margens GAAP é algo que os investidores precisarão acompanhar de perto à medida que o negócio com a LivePerson for concluído e acrescente mais uma camada de custos de integração.

Veja como o SoundHound AI se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

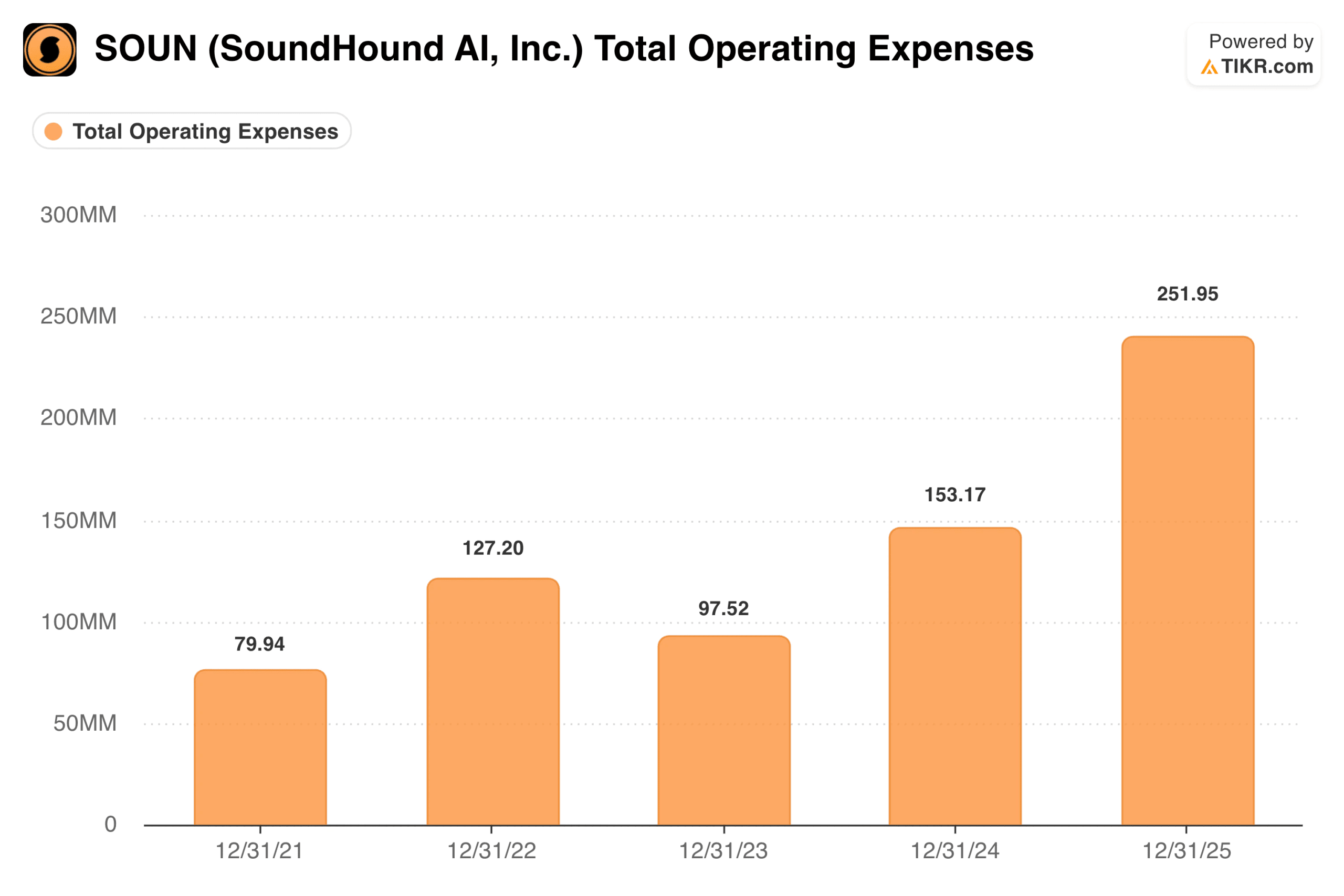

A base de despesas está crescendo mais rápido do que a receita

As despesas operacionais totais atingiram US$ 252 milhões em 2025, ante US$ 80 milhões em 2021. A receita no mesmo período cresceu de US$ 21 milhões para US$ 169 milhões.

A diferença entre esses dois números é o principal desafio. A SoundHound está gastando significativamente mais do que ganha, e o prejuízo ajustado do EBITDA de US$ 26,7 milhões somente no primeiro trimestre ilustra o quão longe a empresa ainda está de autofinanciar seu crescimento.

A empresa encerrou o primeiro trimestre com US$ 216 milhões em caixa e sem dívidas, o que proporciona uma margem de manobra significativa. Mas a aquisição pendente da LivePerson muda o cálculo. A LivePerson é uma plataforma de mensagens digitais que atende clientes corporativos, e a administração espera que a entidade combinada gere pelo menos US$ 350 milhões em receita em 2027, com pelo menos US$ 100 milhões em contribuição da base de clientes existente da LivePerson.

Se essas projeções se confirmarem, a escala de receita combinada poderia criar a alavancagem operacional necessária para finalmente reverter a curva de prejuízos.

O que os otimistas estão apostando

- O aumento da receita é real. Crescer de US$ 21 milhões para uma receita potencial de mais de US$ 350 milhões em cerca de seis anos não é uma conquista trivial. A base de clientes agora abrange fabricantes de automóveis, grandes redes de fast-food, instituições financeiras e redes de saúde, reduzindo significativamente o risco de concentração.

- A LivePerson amplia o alcance corporativo. A aquisição daria à SoundHound acesso a 25 empresas da Fortune 100 e a uma das maiores presenças de IA conversacional corporativa do setor, proporcionando um canal de distribuição que levaria anos para ser construído organicamente.

- A OASYS pode ser um verdadeiro diferencial. A plataforma de agentes recém-lançada visa a crescente demanda por fluxos de trabalho empresariais autônomos. Se ganhar força, ela elevará consideravelmente a SoundHound na cadeia de valor.

O que os pessimistas estão observando

- A lucratividade continua sendo uma meta distante. A empresa está queimando cerca de US$ 26 milhões por trimestre em perdas de EBITDA ajustado, e a integração com a LivePerson adicionará custos antes de gerar sinergias significativas.

- É difícil justificar a avaliação com base nos fundamentos. Com cerca de US$ 3 bilhões em capitalização de mercado contra US$ 169 milhões em receita em 2025 e sem lucros, a SoundHound é negociada com um prêmio que exige execução impecável e aceleração contínua do crescimento.

- A compressão das margens é uma preocupação estrutural. A queda de 75% para 42% nas margens brutas GAAP é parcialmente explicável, mas também reflete o custo real do crescimento por meio de aquisições. Se as margens não GAAP continuarem a cair, o potencial de lucros de longo prazo encolhe junto com elas.

A meta de mercado de US$ 14 implica um potencial de alta significativo em relação aos níveis atuais, mas pressupõe que o negócio com a LivePerson seja concluído sem complicações, que a integração ocorra sem problemas e que a receita atinja as projeções da administração. Essa é a melhor aposta que se pede aos investidores.

Veja as previsões de crescimento e metas de preço dos analistas para as ações da Soundhound (É grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais pedras você virar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm a intenção de servir como conselho de investimento ou financeiro da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!